Mersis No : 0389070782000015")

Türk Varlıkları İçin Kritik Hafta

08 Mart 2019

“Büyümede En Kötüsü Geride Kaldı Mı?”

Türkiye İstatistik Kurumu (TÜİK), 20184Ç GSYH büyüme rakamlarını 11 Mart Pazartesi günü saat 10.00’da açıklayacaktır. Foreks anketine göre, piyasanın medyan beklentisi Türkiye ekonomisinin 20184Ç döneminde, bir önceki yılın aynı çeyreğine göre %2,6 daralması yönündedir. GCM Yatırım Araştırma Departmanı olarak biz, 20184Ç döneminde %1,5 daralma beklemekteyiz.

Türkiye ekonomisinin Pazartesi günü açıklanacak olan 2018 son çeyrek büyümesiyle beraber, 20191Ç döneminde de beklediğimiz daralma çerçevesinde teknik resesyon (üst üste 2 çeyrek daralma) görüntüsü içine girmiş olduğunu öngörüyoruz. GSYH rakamlarının açıklanması öncesinde, büyümenin ne durumda olduğunu gösteren öncü göstergeler, büyüme görünümü hakkında zaten yeterince fikir vermektedir; bu çerçevede yılın son çeyreğinde sanayi üretimindeki sert daralma trendi, bankacılık sektörü kredilerindeki önemli derecede yavaşlama ve PMI göstergesinin 50 baz değerinin oldukça altında kalması gibi sinyaller ekonomide küçülme olduğunu göstermektedir.

Tabii büyüme görünümündeki bozulma, 20183Ç dönemindeki makroekonomik dalgalanma ve bunun başta iç talep bileşenleri ve üretim kanallarına etkisi üzerinden başlamıştır. Nitekim 20183Ç döneminde de yıllık bazda %1,6 büyüme sağlansa da (20181Ç %7,2, 20182Ç %5,3), bir önceki çeyreğe göre mevsimsellikten arındırılmış bazda %1,1 daralma söz konusu olmuştur. Çeyreklik verilerde de daralmanın devam edeceğini düşünüyoruz.

Sanayi üretimi, yılın son çeyreğinde bir önceki çeyreğe göre %5,2 düşerken; son çeyrekte takvim etkisinden arındırılmış sanayi üretimi Ekim, Kasım ve Aralık aylarında sırasıyla %5,9, %6,6 ve %9,8 oranlarında daralmıştır. Bankacılık sektöründe de, yüksek enflasyon neticesinde azalan satın alma gücü, artan kredi maliyetleri ve bu çerçevede yeni kredi imkanlarına erişimin sınırlanması kredi büyümesini negatif yönde etkilemiştir. PMI ise 20181Ç’den itibaren keskin düşüşe geçmiş durumda ve 50 baz değerin altında… Son dönemde dipten tepki verse de hala daralma bölgesinde kalmaya devam ediyor.

Yüksek enflasyon neticesinde gelinen mevcut yüksek faiz seviyeleri, ekonomik faaliyet kanallarını tıkamaktadır. Bu nedenle, Merkez Bankası’nın enflasyon görünümü izin verdiği müddetçe para politikasında normalleşme fırsatlarını değerlendirmesi beklenir. Bu konuda zamanlama, enflasyonda biraz daha baz etkisiyle 2019 yılının ikinci yarısından sonra başlayabilecek düşüş çerçevesinde olacaktır. TCMB’nin Haziran – Temmuz döneminden önce faiz indirim döngüsü içine girmesini beklemiyoruz.

“Cari İşlemler Dengesinde Ocak Ayında Açık Bekliyoruz”

Türkiye Cumhuriyet Merkez Bankası (TCMB), Ocak ayı cari işlemler dengesi istatistiklerini 11 Mart Pazartesi günü saat 10.00’da açıklayacaktır. Bloomberg anketine göre, piyasanın medyan beklentisi cari işlemler dengesinin Ocak ayında 650 milyon USD açık vermesi yönündedir. GCM Yatırım Araştırma Departmanı olarak biz de 800 milyon USD cari açık bekliyoruz.

Ocak ayına dair dış ticaret verileri ithalat tarafında hızlı güçlü çift hane daralma ve zayıf tek hane ihracat artışı ile öngörülerimize paralel. İthalattaki düşüş, ithal ikame kaynaklı olmadığı için ekonomide durgunluk anlamına geliyor. Birkaç ay önce zayıf TRY ile birlikte ithalattaki güçlü azalış ve ihracatta güçlü artış trendi izliyorduk dış talep de güçlü seyrini sürdürüyordu. TRY tarafında yeniden değerlenme ve aynı zamanda başta Avrupa ekonomileri olmak üzere küresel ekonomilerdeki yavaşlama ihracat artışında da yavaşlamayı da beraberinde getirdi. AB Türkiye ihracatında %50 paya sahip, özellikle Almanya çok önemli bir ticaret partnerimiz. Buradaki yavaşlama Türkiye açısından olumlu değil. Nitekim son ECB toplantısında da 2019 için büyüme tahmini %1,7’den %1,1ê aşağı revize edildi. 20191Ç itibarıyla önceki çeyreklere ek olarak iç talebin yanı sıra dış talepteki yavaşlamanın da ticaret dengesi ve cari denge tarafına olumsuz etki yapmasını bekleriz.

Negatif büyüme koşullarının hâkim olmasını beklediğimiz 2191Ç ve 20192Ç dönemlerinde cari işlemler açığının da büyümedeki yavaşlamayla ilintili olarak düşük seyretmesini bekleriz. 2018 yılında 28 milyar USD’nin biraz altında cari işlemler açığı olmuştu, 2019 yılında da 28 milyar USD cari açık bekliyoruz.

“Sanayi Üretiminin 2019’a Da Daralarak Girmesini Bekliyoruz”

Türkiye İstatistik Kurumu (TÜİK), Ocak ayı sanayi üretimi rakamlarını 14 Mart Perşembe günü saat 10.00’da açıklayacaktır. Bloomberg anketine göre, piyasanın medyan beklentisi takvim etkisinden arındırılmış sanayi üretiminin geçen yılın aynı ayına göre %8 azalması yönündedir. GCM Yatırım Araştırma Departmanı olarak biz de Ocak ayında sanayi üretiminin arındırılmış verilere yıllık bazda %9,1 daralmasını bekliyoruz.

Sanayi üretimi, yılın son çeyreğinde bir önceki çeyreğe göre %5,2 düşerken; son çeyrekte takvim etkisinden arındırılmış sanayi üretimi Ekim, Kasım ve Aralık aylarında sırasıyla %5,9, %6,6 ve %9,8 oranlarında daralmıştır. Özellikle, ithalat tarafında iç talepteki daralmanın ve artan ithal maliyetlerinin etkisiyle meydana gelen daralmanın etkilerini imalat sanayiinde yoğun şekilde görüyoruz. Hammadde ve ara malı anlamında zengin kaynaklara ve endüstriye sahip olmayan Türkiye’nin, bu noktada ithal girdi kullanımı nedeniyle sanayi üretiminde yavaşlama hâkim olmuştur.

Ana ihracat pazarımız Avrupa ekonomilerindeki yavaşlama ve yıllık bazda beklenenden sert daralan Almanya endüstriyel üretim ve fabrika siparişlerinin bizde de ihracat ve dolayısıyla üretim kanallarını olumsuz etkilemesini bekleriz. ECB kanadı ise Mart toplantısında Euro Bölgesi için büyüme tahminin %1,7'Bu kapsamda sanayi üretiminin de yıllık bazda sert daralma eğiliminin sürmesini öngörüyoruz. 20184Ç döneminden sonra 20191Ç döneminin de ekonomik yavaşlama dönemi olduğunu düşünecek olursak; bu etkiler söz konusu dönem için de sürebilir. Bu kapsamda, 2018’in özellikle ikinci yarısından itibaren yakalanan daralma trendinin sanayi tarafında devam etmesini bekleriz. 2019’un ilk bölümündeki veriler de bu doğrultuda gerçekleşebilir.

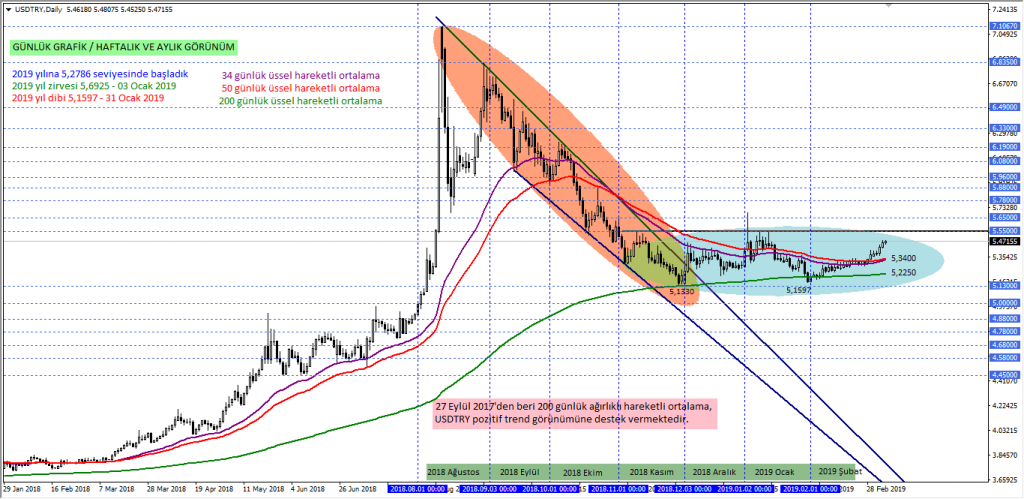

5,55 Hedefine Bir Adım Daha Yaklaştık!

USDTRY kuru 2019 yılına 5,2786 seviyesinde başlamış olmakla birlikte Asya seansındaki sert fiyatlama davranışı (5,6925) göz ardı edildiğinde genel itibariyle 5,13 – 5,55 arasındaki fiyatlama davranışları ilk 2 ayı geride bıraktı.

Çok etkin bir fiyatlama davranışı izlemediğimiz USDTRY kuruna yönelik beklentimizi izah ederken 27 Eylül 2017 tarihinden itibaren pozitif trend görünümüne destek veren 200 günlük ağırlıklı hareketli ortalamaya dikkat çekmiş ve son dönemde de kurun ilgili ortalama üzerinde kalması sebebiyle 5,55 seviyesine doğru olası çıkışların gündemde yer alabileceğini, bu düşüncenin teyit kazanabilmesi için de 34 ve 50 günlük üssel hareketli ortalamalar üzerindeki kalıcı hareketlere ihtiyaç olduğunu aktarmıştık hatırlarsak.

USDTRY kurunun yukarı yönlü çıkışına kademeli bir şekilde devam etmesi ve 34 ve 50 günlük üssel hareketli ortalamaların üzerine çıkması, yeni döneme yönelik 5,55 beklentisini güçlendirdi. ABD Dolarının gerek gelişen gerekse gelişmiş ülke para birimleri karşısında kaydettiği pozitif fiyatlama davranışı sebebiyle yukarı yönlü çıkışını hızlandıran ve bu doğrultuda 5,55 hedefimize bir adım daha yaklaşan USDTRY, ilgili hedef öncesindeki 5,47 seviyesine ulaştı.

Haftayı kapatırken analizin hazırlandığı şu sıralarda da 5,47 seviyesine yakın seyrini sürdüren kurda 5,55 seviyesi yeni hafta gündemindeki kritik bir bölge olarak karşımızdadır. Her ne kadar gerek 200 günlük ağırlıklı hareketli ortalama gerekse 34 ve 50 günlük üssel hareketli ortalamaların üzerinde pozitif beklenti devam etse de seçime kadarki süreçte kur yeni bir ivme kazanacak mı kazanmayacak mı sorusunun cevabında 5,55 seviyesi yakinen takip edilmelidir.

Kur yukarı yönlü çıkışını 5,65 – 5,78 gibi direnç bölgelerine taşımak / yaklaştırmak istiyorsa, 5,55 bariyeri üzerindeki kalıcı hareketlere (tercihen günlük kapanış) ihtiyacı vardır. Aksi takdirde 5,55 – 5,13 sıkışma bölgesi gündemimizde yer alabilir ki bu sıkışma içerisindeki en önemli destek seviyeleri 34 ve 50 günlük üssel hareketli ortalamalar (5,3400) ve 200 günlük ağırlıklı hareketli ortalama (5,2250) olarak kaydedilmiştir.

Özetle: 200 günlük ağırlıklı ve 34 - 55 günlük üssel hareketli ortalamalar üzerinde USDTRY kuruna yönelik pozitif trend beklentisi ön plandadır. Bu süreç içerisinde trend içi tepki satışı düşüncesi gündemde yer alır mı sorusunun cevabında 5,55 bariyeri yakinen takip edilmelidir.

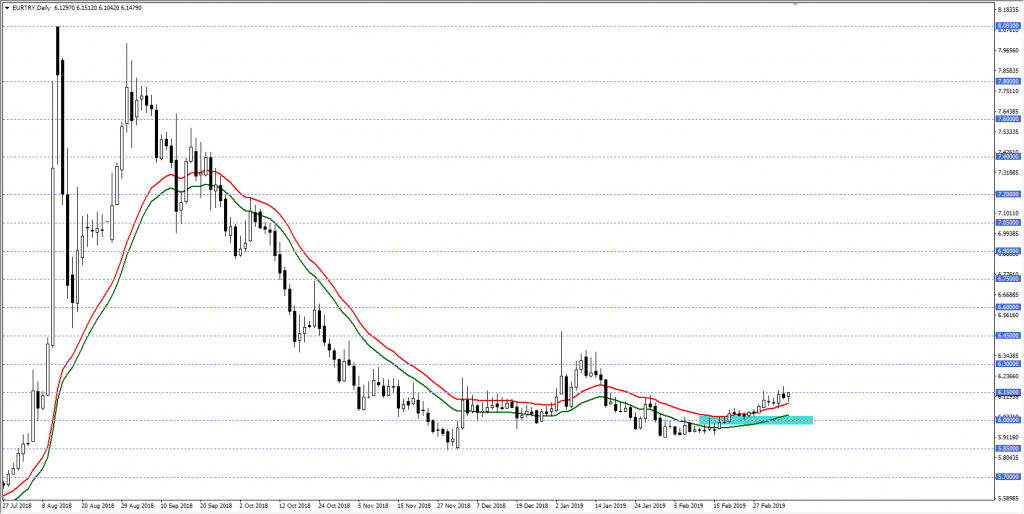

EURTRY’de 6,00 Önemli

EURTRY paritesi geride bıraktığımız hafta gerçekleştirdiği yükselişle 6,1500 bölgesini test etti. Önümüzdeki hafta veri akışı ABD tarafında yoğunlaşırken, yurtiçinde büyüme rakamı takip edilecek.

Bu süreçte fiyatlamalar, 21 periyotluk Envelopesun desteklediği 6,0000 bölgesi üzerinde kaldığı müddetçe yükseliş beklentisi ön planda olabilir. Gerçekleşebilecek yükselişlerde 6,3000 ve 6,4500 seviyeleri hedeflenebilir.

Olası düşüşler 6,0000 bölgesi üzerinde kaldığı müddetçe yeni yükseliş potansiyeli oluşabilir. Dolayısıyla düşüş isteğinin devamı için 6,0000 seviyesi üzerindeki seyri ve 4 saatlik kapanışları görmek gerekebilir. Bu durumda 5,8500 seviyesi gündeme gelebilir.

Özetle; önümüzdeki süreçte fiyatlamalar 6,0000 bölgesi üzerinde kaldığı müddetçe yükseliş beklentisi ön planda olabilir.

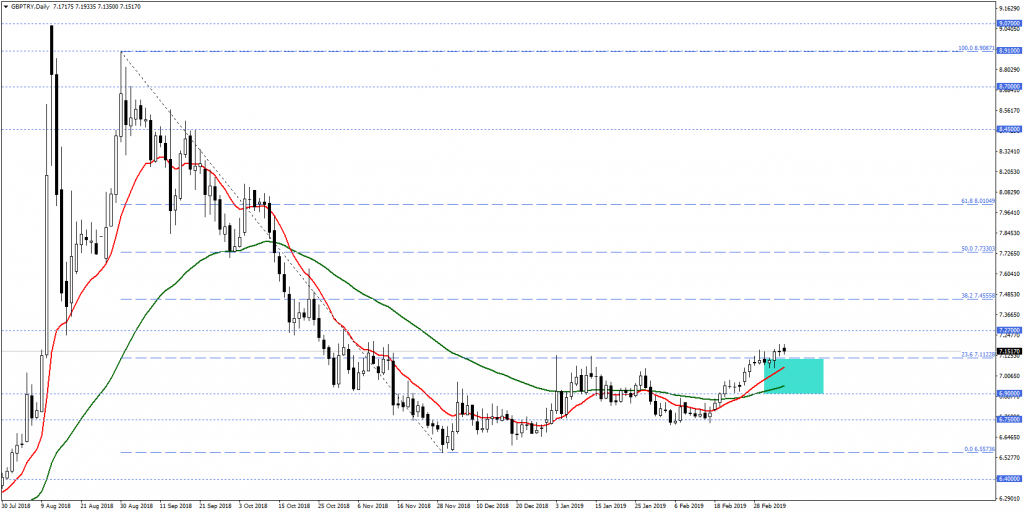

GBPTRY Paritesinde Görünüm

GBPTRY paritesi 13 ve 50 periyotluk üssel hareketli ortalamalar üzerindeki yükselişini pekiştirerek 7,1122 bölgesi üzerine taşıdı. Önümüzdeki süreçte fiyatlamalar, ortalamaların desteklediği 6,9000 – 7,1122 bölgesi üzerinde kaldığı müddetçe yükseliş beklentisi ön planda olabilir. Gerçekleşebilecek yükselişlerde 7,2700 ve 7,4555 seviyeleri hedeflenebilir.

Olası düşüşler 6,9000 – 7,1122 bölgesi ve üzerinde sınırlandığı müddetçe yeni yükseliş potansiyeli oluşabilir. Dolayısıyla düşüş isteğinin devamı için 6,9000 seviyesi altındaki seyri ve günlük kapanışları görmek gerekebilir. Bu durumda 6,7500 seviyesi gündeme gelebilir.

Türkiye İstatistik Kurumu (TÜİK), 20184Ç GSYH büyüme rakamlarını 11 Mart Pazartesi günü saat 10.00’da açıklayacaktır. Foreks anketine göre, piyasanın medyan beklentisi Türkiye ekonomisinin 20184Ç döneminde, bir önceki yılın aynı çeyreğine göre %2,6 daralması yönündedir. GCM Yatırım Araştırma Departmanı olarak biz, 20184Ç döneminde %1,5 daralma beklemekteyiz.

Türkiye ekonomisinin Pazartesi günü açıklanacak olan 2018 son çeyrek büyümesiyle beraber, 20191Ç döneminde de beklediğimiz daralma çerçevesinde teknik resesyon (üst üste 2 çeyrek daralma) görüntüsü içine girmiş olduğunu öngörüyoruz. GSYH rakamlarının açıklanması öncesinde, büyümenin ne durumda olduğunu gösteren öncü göstergeler, büyüme görünümü hakkında zaten yeterince fikir vermektedir; bu çerçevede yılın son çeyreğinde sanayi üretimindeki sert daralma trendi, bankacılık sektörü kredilerindeki önemli derecede yavaşlama ve PMI göstergesinin 50 baz değerinin oldukça altında kalması gibi sinyaller ekonomide küçülme olduğunu göstermektedir.

Tabii büyüme görünümündeki bozulma, 20183Ç dönemindeki makroekonomik dalgalanma ve bunun başta iç talep bileşenleri ve üretim kanallarına etkisi üzerinden başlamıştır. Nitekim 20183Ç döneminde de yıllık bazda %1,6 büyüme sağlansa da (20181Ç %7,2, 20182Ç %5,3), bir önceki çeyreğe göre mevsimsellikten arındırılmış bazda %1,1 daralma söz konusu olmuştur. Çeyreklik verilerde de daralmanın devam edeceğini düşünüyoruz.

Sanayi üretimi, yılın son çeyreğinde bir önceki çeyreğe göre %5,2 düşerken; son çeyrekte takvim etkisinden arındırılmış sanayi üretimi Ekim, Kasım ve Aralık aylarında sırasıyla %5,9, %6,6 ve %9,8 oranlarında daralmıştır. Bankacılık sektöründe de, yüksek enflasyon neticesinde azalan satın alma gücü, artan kredi maliyetleri ve bu çerçevede yeni kredi imkanlarına erişimin sınırlanması kredi büyümesini negatif yönde etkilemiştir. PMI ise 20181Ç’den itibaren keskin düşüşe geçmiş durumda ve 50 baz değerin altında… Son dönemde dipten tepki verse de hala daralma bölgesinde kalmaya devam ediyor.

Yüksek enflasyon neticesinde gelinen mevcut yüksek faiz seviyeleri, ekonomik faaliyet kanallarını tıkamaktadır. Bu nedenle, Merkez Bankası’nın enflasyon görünümü izin verdiği müddetçe para politikasında normalleşme fırsatlarını değerlendirmesi beklenir. Bu konuda zamanlama, enflasyonda biraz daha baz etkisiyle 2019 yılının ikinci yarısından sonra başlayabilecek düşüş çerçevesinde olacaktır. TCMB’nin Haziran – Temmuz döneminden önce faiz indirim döngüsü içine girmesini beklemiyoruz.

“Cari İşlemler Dengesinde Ocak Ayında Açık Bekliyoruz”

Türkiye Cumhuriyet Merkez Bankası (TCMB), Ocak ayı cari işlemler dengesi istatistiklerini 11 Mart Pazartesi günü saat 10.00’da açıklayacaktır. Bloomberg anketine göre, piyasanın medyan beklentisi cari işlemler dengesinin Ocak ayında 650 milyon USD açık vermesi yönündedir. GCM Yatırım Araştırma Departmanı olarak biz de 800 milyon USD cari açık bekliyoruz.

Ocak ayına dair dış ticaret verileri ithalat tarafında hızlı güçlü çift hane daralma ve zayıf tek hane ihracat artışı ile öngörülerimize paralel. İthalattaki düşüş, ithal ikame kaynaklı olmadığı için ekonomide durgunluk anlamına geliyor. Birkaç ay önce zayıf TRY ile birlikte ithalattaki güçlü azalış ve ihracatta güçlü artış trendi izliyorduk dış talep de güçlü seyrini sürdürüyordu. TRY tarafında yeniden değerlenme ve aynı zamanda başta Avrupa ekonomileri olmak üzere küresel ekonomilerdeki yavaşlama ihracat artışında da yavaşlamayı da beraberinde getirdi. AB Türkiye ihracatında %50 paya sahip, özellikle Almanya çok önemli bir ticaret partnerimiz. Buradaki yavaşlama Türkiye açısından olumlu değil. Nitekim son ECB toplantısında da 2019 için büyüme tahmini %1,7’den %1,1ê aşağı revize edildi. 20191Ç itibarıyla önceki çeyreklere ek olarak iç talebin yanı sıra dış talepteki yavaşlamanın da ticaret dengesi ve cari denge tarafına olumsuz etki yapmasını bekleriz.

Negatif büyüme koşullarının hâkim olmasını beklediğimiz 2191Ç ve 20192Ç dönemlerinde cari işlemler açığının da büyümedeki yavaşlamayla ilintili olarak düşük seyretmesini bekleriz. 2018 yılında 28 milyar USD’nin biraz altında cari işlemler açığı olmuştu, 2019 yılında da 28 milyar USD cari açık bekliyoruz.

“Sanayi Üretiminin 2019’a Da Daralarak Girmesini Bekliyoruz”

Türkiye İstatistik Kurumu (TÜİK), Ocak ayı sanayi üretimi rakamlarını 14 Mart Perşembe günü saat 10.00’da açıklayacaktır. Bloomberg anketine göre, piyasanın medyan beklentisi takvim etkisinden arındırılmış sanayi üretiminin geçen yılın aynı ayına göre %8 azalması yönündedir. GCM Yatırım Araştırma Departmanı olarak biz de Ocak ayında sanayi üretiminin arındırılmış verilere yıllık bazda %9,1 daralmasını bekliyoruz.

Sanayi üretimi, yılın son çeyreğinde bir önceki çeyreğe göre %5,2 düşerken; son çeyrekte takvim etkisinden arındırılmış sanayi üretimi Ekim, Kasım ve Aralık aylarında sırasıyla %5,9, %6,6 ve %9,8 oranlarında daralmıştır. Özellikle, ithalat tarafında iç talepteki daralmanın ve artan ithal maliyetlerinin etkisiyle meydana gelen daralmanın etkilerini imalat sanayiinde yoğun şekilde görüyoruz. Hammadde ve ara malı anlamında zengin kaynaklara ve endüstriye sahip olmayan Türkiye’nin, bu noktada ithal girdi kullanımı nedeniyle sanayi üretiminde yavaşlama hâkim olmuştur.

Ana ihracat pazarımız Avrupa ekonomilerindeki yavaşlama ve yıllık bazda beklenenden sert daralan Almanya endüstriyel üretim ve fabrika siparişlerinin bizde de ihracat ve dolayısıyla üretim kanallarını olumsuz etkilemesini bekleriz. ECB kanadı ise Mart toplantısında Euro Bölgesi için büyüme tahminin %1,7'Bu kapsamda sanayi üretiminin de yıllık bazda sert daralma eğiliminin sürmesini öngörüyoruz. 20184Ç döneminden sonra 20191Ç döneminin de ekonomik yavaşlama dönemi olduğunu düşünecek olursak; bu etkiler söz konusu dönem için de sürebilir. Bu kapsamda, 2018’in özellikle ikinci yarısından itibaren yakalanan daralma trendinin sanayi tarafında devam etmesini bekleriz. 2019’un ilk bölümündeki veriler de bu doğrultuda gerçekleşebilir.

5,55 Hedefine Bir Adım Daha Yaklaştık!

USDTRY kuru 2019 yılına 5,2786 seviyesinde başlamış olmakla birlikte Asya seansındaki sert fiyatlama davranışı (5,6925) göz ardı edildiğinde genel itibariyle 5,13 – 5,55 arasındaki fiyatlama davranışları ilk 2 ayı geride bıraktı.

Çok etkin bir fiyatlama davranışı izlemediğimiz USDTRY kuruna yönelik beklentimizi izah ederken 27 Eylül 2017 tarihinden itibaren pozitif trend görünümüne destek veren 200 günlük ağırlıklı hareketli ortalamaya dikkat çekmiş ve son dönemde de kurun ilgili ortalama üzerinde kalması sebebiyle 5,55 seviyesine doğru olası çıkışların gündemde yer alabileceğini, bu düşüncenin teyit kazanabilmesi için de 34 ve 50 günlük üssel hareketli ortalamalar üzerindeki kalıcı hareketlere ihtiyaç olduğunu aktarmıştık hatırlarsak.

USDTRY kurunun yukarı yönlü çıkışına kademeli bir şekilde devam etmesi ve 34 ve 50 günlük üssel hareketli ortalamaların üzerine çıkması, yeni döneme yönelik 5,55 beklentisini güçlendirdi. ABD Dolarının gerek gelişen gerekse gelişmiş ülke para birimleri karşısında kaydettiği pozitif fiyatlama davranışı sebebiyle yukarı yönlü çıkışını hızlandıran ve bu doğrultuda 5,55 hedefimize bir adım daha yaklaşan USDTRY, ilgili hedef öncesindeki 5,47 seviyesine ulaştı.

Haftayı kapatırken analizin hazırlandığı şu sıralarda da 5,47 seviyesine yakın seyrini sürdüren kurda 5,55 seviyesi yeni hafta gündemindeki kritik bir bölge olarak karşımızdadır. Her ne kadar gerek 200 günlük ağırlıklı hareketli ortalama gerekse 34 ve 50 günlük üssel hareketli ortalamaların üzerinde pozitif beklenti devam etse de seçime kadarki süreçte kur yeni bir ivme kazanacak mı kazanmayacak mı sorusunun cevabında 5,55 seviyesi yakinen takip edilmelidir.

Kur yukarı yönlü çıkışını 5,65 – 5,78 gibi direnç bölgelerine taşımak / yaklaştırmak istiyorsa, 5,55 bariyeri üzerindeki kalıcı hareketlere (tercihen günlük kapanış) ihtiyacı vardır. Aksi takdirde 5,55 – 5,13 sıkışma bölgesi gündemimizde yer alabilir ki bu sıkışma içerisindeki en önemli destek seviyeleri 34 ve 50 günlük üssel hareketli ortalamalar (5,3400) ve 200 günlük ağırlıklı hareketli ortalama (5,2250) olarak kaydedilmiştir.

Özetle: 200 günlük ağırlıklı ve 34 - 55 günlük üssel hareketli ortalamalar üzerinde USDTRY kuruna yönelik pozitif trend beklentisi ön plandadır. Bu süreç içerisinde trend içi tepki satışı düşüncesi gündemde yer alır mı sorusunun cevabında 5,55 bariyeri yakinen takip edilmelidir.

EURTRY’de 6,00 Önemli

EURTRY paritesi geride bıraktığımız hafta gerçekleştirdiği yükselişle 6,1500 bölgesini test etti. Önümüzdeki hafta veri akışı ABD tarafında yoğunlaşırken, yurtiçinde büyüme rakamı takip edilecek.

Bu süreçte fiyatlamalar, 21 periyotluk Envelopesun desteklediği 6,0000 bölgesi üzerinde kaldığı müddetçe yükseliş beklentisi ön planda olabilir. Gerçekleşebilecek yükselişlerde 6,3000 ve 6,4500 seviyeleri hedeflenebilir.

Olası düşüşler 6,0000 bölgesi üzerinde kaldığı müddetçe yeni yükseliş potansiyeli oluşabilir. Dolayısıyla düşüş isteğinin devamı için 6,0000 seviyesi üzerindeki seyri ve 4 saatlik kapanışları görmek gerekebilir. Bu durumda 5,8500 seviyesi gündeme gelebilir.

Özetle; önümüzdeki süreçte fiyatlamalar 6,0000 bölgesi üzerinde kaldığı müddetçe yükseliş beklentisi ön planda olabilir.

GBPTRY Paritesinde Görünüm

GBPTRY paritesi 13 ve 50 periyotluk üssel hareketli ortalamalar üzerindeki yükselişini pekiştirerek 7,1122 bölgesi üzerine taşıdı. Önümüzdeki süreçte fiyatlamalar, ortalamaların desteklediği 6,9000 – 7,1122 bölgesi üzerinde kaldığı müddetçe yükseliş beklentisi ön planda olabilir. Gerçekleşebilecek yükselişlerde 7,2700 ve 7,4555 seviyeleri hedeflenebilir.

Olası düşüşler 6,9000 – 7,1122 bölgesi ve üzerinde sınırlandığı müddetçe yeni yükseliş potansiyeli oluşabilir. Dolayısıyla düşüş isteğinin devamı için 6,9000 seviyesi altındaki seyri ve günlük kapanışları görmek gerekebilir. Bu durumda 6,7500 seviyesi gündeme gelebilir.