Mersis No : 0389070782000015")

Tesla’dan İlk Çeyrekte Rekor Zarar

03 Mayıs 2018

Tesla ilk çeyrekte hisse başına 3,35 USD zarar etti. Şirketin gelirleri 3,41 milyar USD olarak gerçekleşti. İlk çeyrekte gelirler, geçen yılın aynı dönemine göre %26 artış gösterdi. Şirketin net zararı 785 milyon USD olarak gerçekleşti. Bu rakam 2017’nin son çeyreğinde 771 milyon USD, 2017’nin aynı döneminde ise 397 milyon USD seviyesindeydi. Şirketin net zararının analist beklentileri altında olmasına rağmen, geçen yılın üzerinde olduğu görülmektedir.

Mart sonuna kadar 2500 Model 3 aracı üretmeyi hedefleyen Tesla’nın bu modelde üretimi 2020 olarak gerçekleşti. Şirket önümüzdeki 2 ayda haftada 5000 Model 3 aracı üretmeyi hedefliyor. Nisan ayının son haftasında Tesla, söz konusu modelden 2270 adet üretti, Nisan’ın 2. haftasında ise 2250 adet Model 3 aracı üretilmişti. İlk çeyrekte toplam teslimatlar ise 29.997 adet olarak gerçekleşti. Bu araçların 8812 adedi Model 3, 21.815 adedi ise Model S ve Model X oldu. Otomotiv gelirleri ilk çeyrekte %19 oranında büyüdü. Model S ve Model X’in brüt marjı daha iyi maliyet yönetimi, FX kazançları ve son çeyreğe göre daha iyi fiyat koşulları ile %25’in üzerine çıkarken, Model 3’ün marjı üretim kapasitesindeki geçici eksik kullanım nedeniyle negatifte kaldı. Şirket bilanço açıklamasında Model 3 konusunda çok fazla otomasyon sürecini çok hızlı biçimde uygulamaya çalışarak hata yaptıklarını belirtiyor. Şirketin geniş kitlelere satmayı hedeflediği Model 3 aracının üretim maliyetleri halen düşürülmeye çalışılıyor.

“Kısa vadeli ihtiyaçlara” odaklanacağını açıklayan Tesla, bu yıl sermaye harcamalarını 3 milyar USD’nin altına çekecek. Şirket lüks araç sınıfındaki Model S ve Model X’in teslimatlarını yılın 2. Yarısında hızlandırmayı planlıyor ve bunun gelirlere olumlu yansımasını planlıyor. Geçen yılın tamamında 2 milyar USD üzerinde zarar eden Tesla, bu yılın ikinci yarısından sonra kara geçmeyi planlıyor.

Bloomberg terminalindeki analist beklentilerine baktığımızda; güncel beklentilerin al, tut ve sat yönüne doğru hemen hemen aynı şekilde dağıldığı görülmektedir. “Al” yönlü tavsiyelerde hedef fiyatlar 385 ila 430 USD arasında değişmektedir. Bloomberg terminalinde 10 “al”, 12 “tut, 8 “sat” yönlü analiz mevcuttur.

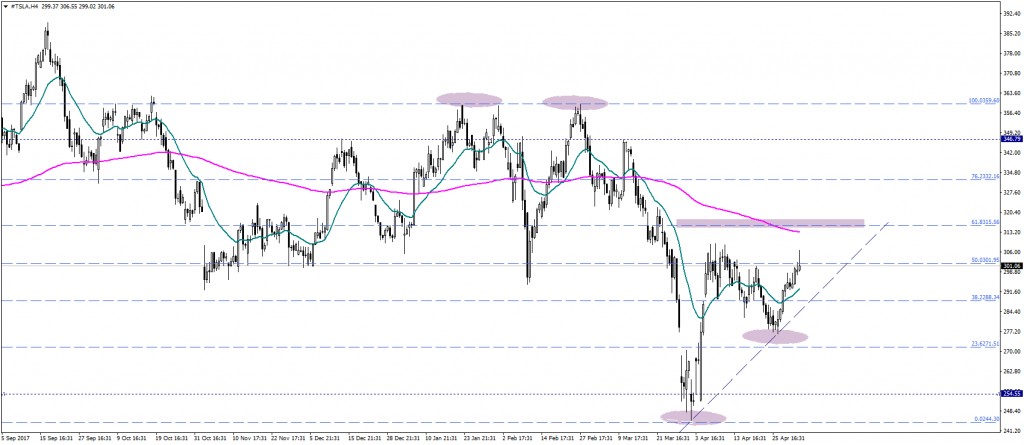

Hisse fiyatı, rekor düzeydeki zarar nedeniyle cezalandırılmıştı. Teknik görünüm, dipten toparlanma isteği göstermekte, Geçen yılın son çeyreğinden itibaren 385 USD’lerden 245 USD’lere kadar düşen hisse fiyatı 300 USD bandına kadar kayıplarının bir kısmını telafi etti. Şirket hisselerinin kısa vadede 300 USD bandı üzerine tutunması 200 periyotluk hareketli ortalamanın bulunduğu 315 USD direncine doğru bir hareketi destekleyebilir. Ancak 315 USD üzerinde kalıcı hareketlerin hisse fiyatında gerçek anlamda bir geri dönüşü destekleyebileceği görülüyor. 315 USD bandı üzerinde 332 USD ve 346 USD dirençleri konuşulabilir.

288 USD seviyesindeki Fibonacci 38,2 desteğine 50 periyotluk üssel hareketli ortalama da yakınsamaktadır. Kısa vadeli yukarı trend çizgisinden de destek alan fiyat, belirttiğimiz destek altına gerilerse 270 USD ve 255 USD desteklerini hedefleyebilir.

Mart sonuna kadar 2500 Model 3 aracı üretmeyi hedefleyen Tesla’nın bu modelde üretimi 2020 olarak gerçekleşti. Şirket önümüzdeki 2 ayda haftada 5000 Model 3 aracı üretmeyi hedefliyor. Nisan ayının son haftasında Tesla, söz konusu modelden 2270 adet üretti, Nisan’ın 2. haftasında ise 2250 adet Model 3 aracı üretilmişti. İlk çeyrekte toplam teslimatlar ise 29.997 adet olarak gerçekleşti. Bu araçların 8812 adedi Model 3, 21.815 adedi ise Model S ve Model X oldu. Otomotiv gelirleri ilk çeyrekte %19 oranında büyüdü. Model S ve Model X’in brüt marjı daha iyi maliyet yönetimi, FX kazançları ve son çeyreğe göre daha iyi fiyat koşulları ile %25’in üzerine çıkarken, Model 3’ün marjı üretim kapasitesindeki geçici eksik kullanım nedeniyle negatifte kaldı. Şirket bilanço açıklamasında Model 3 konusunda çok fazla otomasyon sürecini çok hızlı biçimde uygulamaya çalışarak hata yaptıklarını belirtiyor. Şirketin geniş kitlelere satmayı hedeflediği Model 3 aracının üretim maliyetleri halen düşürülmeye çalışılıyor.

“Kısa vadeli ihtiyaçlara” odaklanacağını açıklayan Tesla, bu yıl sermaye harcamalarını 3 milyar USD’nin altına çekecek. Şirket lüks araç sınıfındaki Model S ve Model X’in teslimatlarını yılın 2. Yarısında hızlandırmayı planlıyor ve bunun gelirlere olumlu yansımasını planlıyor. Geçen yılın tamamında 2 milyar USD üzerinde zarar eden Tesla, bu yılın ikinci yarısından sonra kara geçmeyi planlıyor.

Bloomberg terminalindeki analist beklentilerine baktığımızda; güncel beklentilerin al, tut ve sat yönüne doğru hemen hemen aynı şekilde dağıldığı görülmektedir. “Al” yönlü tavsiyelerde hedef fiyatlar 385 ila 430 USD arasında değişmektedir. Bloomberg terminalinde 10 “al”, 12 “tut, 8 “sat” yönlü analiz mevcuttur.

Hisse fiyatı, rekor düzeydeki zarar nedeniyle cezalandırılmıştı. Teknik görünüm, dipten toparlanma isteği göstermekte, Geçen yılın son çeyreğinden itibaren 385 USD’lerden 245 USD’lere kadar düşen hisse fiyatı 300 USD bandına kadar kayıplarının bir kısmını telafi etti. Şirket hisselerinin kısa vadede 300 USD bandı üzerine tutunması 200 periyotluk hareketli ortalamanın bulunduğu 315 USD direncine doğru bir hareketi destekleyebilir. Ancak 315 USD üzerinde kalıcı hareketlerin hisse fiyatında gerçek anlamda bir geri dönüşü destekleyebileceği görülüyor. 315 USD bandı üzerinde 332 USD ve 346 USD dirençleri konuşulabilir.

288 USD seviyesindeki Fibonacci 38,2 desteğine 50 periyotluk üssel hareketli ortalama da yakınsamaktadır. Kısa vadeli yukarı trend çizgisinden de destek alan fiyat, belirttiğimiz destek altına gerilerse 270 USD ve 255 USD desteklerini hedefleyebilir.