Mersis No : 0389070782000015")

Şişecam’da Finansal Tablolar Olumlu, Döviz Pozisyon Fazlası ve Girdi Maliyetleri Avantaj Olabilir

03 Nisan 2018

Şirketin satış gelirinin yarısından fazlası, yurtdışı satışlar ve ihracattan kaynaklanıyor. Şirketin USD (ABD Doları) ve RUB (Rus Rublesi), UAH (Ukrayna Grivnası) gibi diğer para birimleri cinsinden fazla ve EUR (Euro) açık pozisyonu var. Türkiye’de inşaat ve konut sektörlerinin desteklenmesi, bağıl sektörlerden biri olan cam sektörünü de olumlu yönde etkilemeye devam etmektedir, 2018 yılında da bu sektöre yönelik teşviklerin devam etmesinden cam sektörü de olumlu yönde etkilenebilir.. 2017 yılında da satışlarını ve net karını artıran şirket sürdürülebilir kar artışını devam ettirmektedir. Yıl genelinde ana faaliyet alanlarından düzcam (Trakya Cam) yüzde 38, cam ambalaj (Anadolu Cam) yüzde 21, kimyasallar (Soda Sanayii) yüzde 21, cam ev eşyası (Paşabahçe, Denizli Cam) yüzde 17 oranında konsolide (Şişecam grubu şirketleri Trakya Cam, Anadolu Cam, Soda Sanayii, Paşabahçe, Denizli Cam’dan gelen katkı) satış gelirlerine katkıda bulunmuştur. Bu faaliyet alanlarının tamamında gelirler artmıştır. Doğalgaz fiyatlarında düşüş eğiliminin ik çeyrek itibariyle devam etmesi de, şirketin maliyetlerini önemli ölçüde olumlu etkileyecektir; çünkü Şişecam’ın maliyetlerinin yüzde 50’si doğalgazdan oluşmaktadır.

Grafikte mavi çizgi ile gösterilen USDTRY kuru ve turuncu çizgi ile gösterilen Şişecam spot hisse fiyatı arasındaki ilişki görülmektedir. Fiyat hareketleri uyumlu, Özellikle Ekim ayında spot hisse fiyatında başlayan yukarı yönlü trend hareketi ile USDTRY kurunun yükselişi uyum göstermiştir. İlişkinin zaman zaman zayıfladığı noktalarda ise başka parametreler etkili olmuştur. Cam sektörü şirketleri genelde döviz fazlasına sahiptir ve USDTRY kurunun yükselmesinden olumlu etkilenmektedirler.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin de olumlu olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 4,93 ila 5,84 TL arasında değişmektedir. Spot hisse şu anda 5,04 TL seviyesinden işlem görmektedir, bu da bazı hedef fiyatların geçildiği ve yukarı potansiyelin sınırlandığı şeklinde yorumlanabilir. Ancak genel temel beklentilerin olumlu olması hissede ana hareketlerin yine yukarı doğru olabileceği tezini güçlendirmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 10’u “al”, 3’ü “tut” yönündedir.

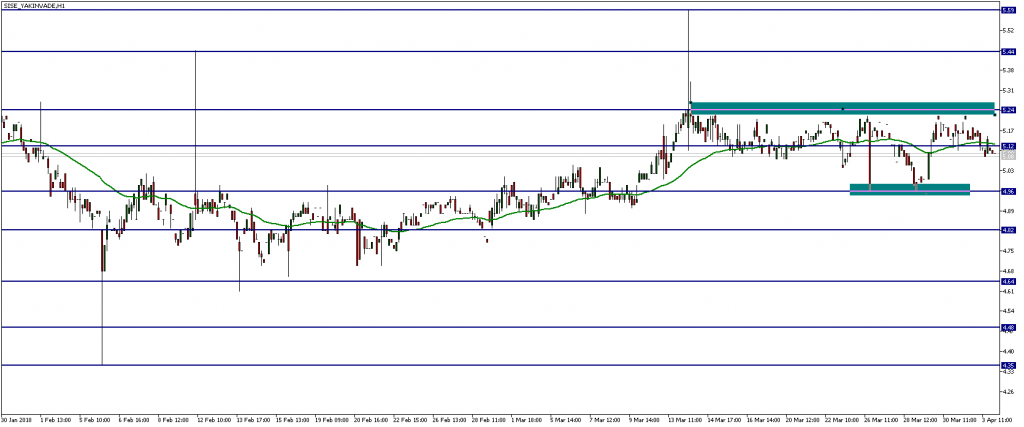

Teknik olarak Şişecam’ın yakın vadeli kontratında yatay bir görünüm dikkati çekmektedir. 4,96 TL seviyesi iki defa yakın zamanda test edilmiş olması itibariyle güçlü destek gibi görünmekte, bu yatay bandın momentum belirleyicisi ise 5,12 TL olarak değerlendirilebilir. Yeşil ile belirtilen 50 saatlik üssel hareketli ortalama da bu seviyeden geçmektedir. Dolayısıyla, üzerinde hisse fiyatı muhtemelen yukarı doğru tepkime gösterebilir. 5,24 – 5,25 seviyesi ise 3-4 defa test edilmiş olması itibariyle güçlü direnç seviyesidir. Yatay bant dışına çıkılması durumunda 5,25 momentumu artıracak direnç seviyesi üzerinde kontrat fiyatının yakın zamanda değdiği uç noktalar olması itibariyle 5,44 ve 5,59 seviyeleri olası dirençler olabilir. 5,12 altında momentum kısmi olarak zayıf olsa da, bu güncel yatay bant dahilinde bir zayıflıktır ve 4,96 desteğinden satışlar karşılanabilir. Eğer 4,96 aşağı yönlü kırılacak olursa yatay bandın aşağı kırılması durumu nedeniyle teknik bozulabilir ve satış baskısı artabilir. Bu durumda destekler 4,82 ve ardından 4,54 olabilir.

Grafikte mavi çizgi ile gösterilen USDTRY kuru ve turuncu çizgi ile gösterilen Şişecam spot hisse fiyatı arasındaki ilişki görülmektedir. Fiyat hareketleri uyumlu, Özellikle Ekim ayında spot hisse fiyatında başlayan yukarı yönlü trend hareketi ile USDTRY kurunun yükselişi uyum göstermiştir. İlişkinin zaman zaman zayıfladığı noktalarda ise başka parametreler etkili olmuştur. Cam sektörü şirketleri genelde döviz fazlasına sahiptir ve USDTRY kurunun yükselmesinden olumlu etkilenmektedirler.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin de olumlu olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 4,93 ila 5,84 TL arasında değişmektedir. Spot hisse şu anda 5,04 TL seviyesinden işlem görmektedir, bu da bazı hedef fiyatların geçildiği ve yukarı potansiyelin sınırlandığı şeklinde yorumlanabilir. Ancak genel temel beklentilerin olumlu olması hissede ana hareketlerin yine yukarı doğru olabileceği tezini güçlendirmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 10’u “al”, 3’ü “tut” yönündedir.

Teknik olarak Şişecam’ın yakın vadeli kontratında yatay bir görünüm dikkati çekmektedir. 4,96 TL seviyesi iki defa yakın zamanda test edilmiş olması itibariyle güçlü destek gibi görünmekte, bu yatay bandın momentum belirleyicisi ise 5,12 TL olarak değerlendirilebilir. Yeşil ile belirtilen 50 saatlik üssel hareketli ortalama da bu seviyeden geçmektedir. Dolayısıyla, üzerinde hisse fiyatı muhtemelen yukarı doğru tepkime gösterebilir. 5,24 – 5,25 seviyesi ise 3-4 defa test edilmiş olması itibariyle güçlü direnç seviyesidir. Yatay bant dışına çıkılması durumunda 5,25 momentumu artıracak direnç seviyesi üzerinde kontrat fiyatının yakın zamanda değdiği uç noktalar olması itibariyle 5,44 ve 5,59 seviyeleri olası dirençler olabilir. 5,12 altında momentum kısmi olarak zayıf olsa da, bu güncel yatay bant dahilinde bir zayıflıktır ve 4,96 desteğinden satışlar karşılanabilir. Eğer 4,96 aşağı yönlü kırılacak olursa yatay bandın aşağı kırılması durumu nedeniyle teknik bozulabilir ve satış baskısı artabilir. Bu durumda destekler 4,82 ve ardından 4,54 olabilir.