Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 03 Temmuz 2026

03 Temmuz 2026 Tarihli Makro Ekonomik Gelişmeler

GERİDE KALANLAR

Şahin Fed Beklentileri, Yapay Zeka Volatilitesi ve Orta Doğu

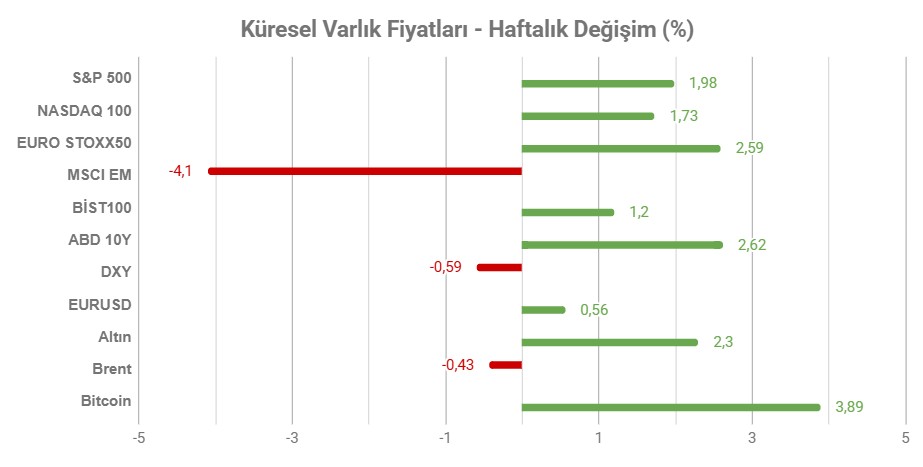

Not: Tablodaki değerler 3 Temmuz Cuma TSİ 15:55’de alınmıştır.

Geride bıraktığımız hafta küresel piyasalarda fiyatlamanın temelini ABD’deki istihdam verisi ile oluşan zayıflama sinyali ve buna bağlı olarak değişen Fed beklentileri, yapay zeka sektörüyle ilgili yatırımların sorgulanması ve Orta Doğu’da azalan jeopolitik riskin enerji fiyatlarında neden olduğu baskı oluşturdu.

Haftanın önemli gelişmesi ABD işgücü piyasası verileri oldu. Haziran ayında tarım dışı istihdam artışı beklentinin önemli ölçüde altında kaldı ve önceki iki aya ilişkin sonuçlar da aşağı yönlü revize edildi. Bu da ABD ekonomisinde kademeli yavaşlama işareti verdi. İşsizliğin sürpriz şekilde 4,2%’ye düşmesinde ise işgücüne katılım oranındaki düşüş etkili oldu. Veri ardından Fed’in yakın zamanda faiz artıracağı tahminleri zayıflayarak doları baskıladı. Endeksler ve dolar karşıtı varlıklarda değer kazanımı izlendi.

Yapay zeka tarafında ise son dönemde taleple ilgili iyimserliğin yerini bazı soru işaretleri aldı. Özellikle Meta Platforms’un yapay zeka modellerinin satışıyla ilgili yatırım planları, arzın talebe göre agresif şekilde ilerlediği endişelerini öne çıkardı. Buna Apple’ın çip alımı için Güney Kore yerine Çin’de iki şirketle görüştüğü haberleri eklenince, ABD piyasalarının yanı sıra Asya piyasalarında da satışlar oluştu. Ancak bazı kurumlar, talebin hala güçlü olduğu görüşünü paylaştı.

ABD ile İran’ın Doha’da gerçekleştirdiği görüşmelere ilişkin olumlu haber akışı petrol fiyatlarının baskı altındaki görünümünü korumasına yardımcı oldu. ABD Başkanı Trump’ın teyit ettiği bu görüşün yanı sıra, Hürmüz Boğazı’nda sevkiyatların artarak devam etmesi, bazı ülkelerin ihracatlarının savaş öncesi döneme yaklaşması gibi başlıklar olumlu etkiyi pekiştirdi.

Diğer taraftan küresel büyümeye ilişkin gündem de takip edildi. Avrupa ve Asya’da açıklanan PMI verileri ekonomik aktivitenin Haziran ayında genel olarak büyüme bölgesinde kalmaya devam ettiğini gösterdi.

HAFTANIN ÖNE ÇIKANLARI

ABD

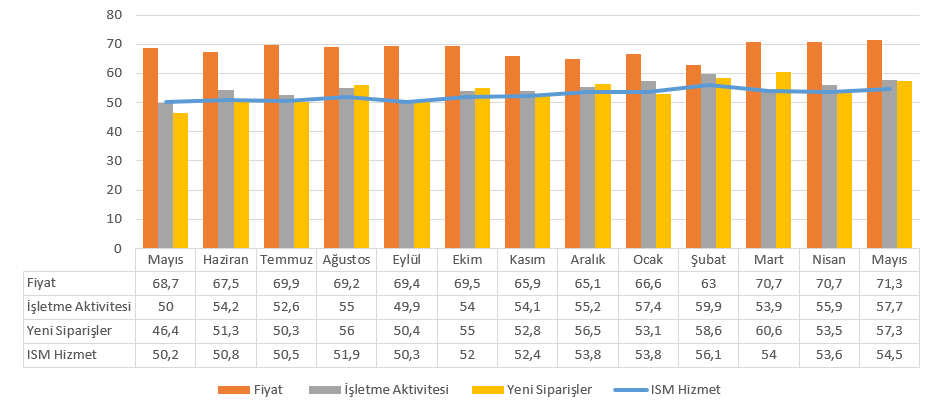

ISM Hizmet PMI

ISM Hizmet PMI Mayıs ayında bir önceki ay görülen 53,6 seviyesinden 54,5 seviyesine yükselmişti. Beklentinin üzerinde gerçekleşen veri, hizmet sektörünün son üç ayın en güçlü genişlemesini sağladığını işaret etmişti.

ABD hizmet sektörü genişleme hızını koruyor. Ancak fiyat baskıları hala kuvvetli. PMI’ın yükselmesi, sektörün hızını artırdığını da gösterdi. İşletme aktiviteleri 57,7, yeni siparişler 57,3 seviyesine çıkarak talebin hala güçlü olduğunu işaret etti. Bu da ABD ekonomisinin savaşa rağmen dirençli kaldığı görüşünü doğruladı.

İstihdam endeksi ise 47,9 puan ile aralıksız üç ay süren daralmayı işaret etti. Fiyat endeksi ise 71,3 puan ile Ağustos 2022’den bu yana yüksek seviyeye çıktı. Bunda enerji ve enerji bağlantılı emtia fiyatlarındaki yükseliş belirleyici oldu.

Veri Fed beklentileri için rahatlatıcı değildi. Ancak geçtiğimiz hafta açıklanan istihdam verisi ardından faiz beklentilerindeki ılımlı seyrin, ISM Hizmet PMI verisiyle desteklenip desteklenmemesi de önemli olacak.

FOMC Toplantı Tutanakları

Fed Haziran toplantısında yıl sonuna kadar 25 baz puan faiz artırımı ihtimali konusunda görüş bildirmiş, Kevin Warsh’un ve bazı diğer üyelerin yorumları ile birlikte “şahin Fed” görünümü ön plana çıkmıştı. 8 Temmuz’da açıklanacak tutanaklarda özellikle faiz artırımının masada olma durumunun ne kadar ciddi konuşulduğuna dair ipuçları aranacak. Projeksiyonlar bir faiz artırım ihtimalinin ön planda olduğunu gösterdi.

Bu aşamada ilave sıkılaştırma isteyen üyelerle ilgili ifadeler öne çıkabilir. Yani birkaç üye ile bazı üyelerin isteği arasındaki nüans farkları takip ediliyor olacak.

Ayrıca enflasyon risklerinin vurgulandığı toplantı ardından içeriğinde enflasyonun kaynağının sadece enerji olarak mı görüldüğü, yoksa çekirdek göstergelerdeki soruna yeteri kadar eğilip eğilmedikleri de yine önemli kıstaslardan bir olabilir.

YENİ ZELANDA

Faiz Artırımı Bekleniyor

Yeni Zelanda Merkez Bankası RBNZ Mayıs ayındaki toplantısında politika faizini 2,25%’te sabit tutmuştu. Ancak karar 3’e karşı 4 oyla alınmıştı. Bu sonraki toplantıya ilişkin beklentiler için çok önemliydi. Hatta buna bağlı olarak, 8 Temmuz’da gerçekleşecek Temmuz ayı beyanatında swap piyasaları 25 baz puanlık faiz artırımını 75% ihtimalle fiyatlıyor.

Enflasyon belirgin bir bozulma yaşıyor. TÜFE’nin sonbahar döneminde 4,3% ile zirve yapması ve 2%’lik hedef bölgesine 2027 ortasında ulaşması bekleniyor. Enerji maliyetleriyle birlikte, RBNZ’nin kısa vadeli enflasyon beklentilerinin yükseldiğini vurgulaması diğer önemli noktaydı.

Dolayısıyla Mayıs ayındaki bekleyiş, faiz artırmama mesajından çok, faiz artırımının yaklaştığı şeklinde yorumlandı. Buna karşın faiz artırımına şüpheli yaklaşan kesim ise işsizliğin yüksek kalması ve hane halkı tüketiminin baskı altında olması.

Banka’nın olası faiz artırımı ardından vereceği mesajlar da önemli olacak. Çünkü sonraki toplantılara ilişkin de yığılan bir artırım beklentisi var. Dolayısıyla sürpriz şekilde faizin değişmemesi halinde ülke para biriminde değer kayıpları sertleşebilir.

JAPONYA

Ücret Artışları ve Hane Halkı Harcamaları

Japonya’da ortalama nakit ücretler Nisan ayında yıllık bazda 3,6% artış gösterdi. Bu da önceki ay açıklanan 3,1%’lik artışa göre ciddi bir artışı işaret etti. Nominal ücretlerde artış üst üste neredeyse dört buçuk yıldır aralıksız yükseliyor. Bu durum Japonya Merkez Bankası açısından önemli, çünkü faiz artışı tartışmasının merkezinde enerji ile birlikte ücret – enflasyon döngüsü de yer alıyor.

Bu veri de BoJ açısından şahin kalmaya devam ediyor. Reel ücretlerde artış 1,9% düzeyinde. Dolayısıyla konu sadece maaş artışı değil, aynı zamanda enflasyona rağmen alım gücünün artması.

Hane halkı harcamaları Nisan ayında yıllık bazda 0,5% GERİLEDİ. Önceki ay gerçekleşen 2,9% düşüşe kıyasla daha zayıf bir gerileme görüldü. Ancak görece zayıf gerileme, enflasyonist baskının hafifleme durumunun tüketici harcamalarına olumlu yansıdığı şeklinde yorumlandı. Bu veri de BoJ tarafından önemli göstergelerden biri haline gelmiş durumda.