Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 15 Mayıs 2026

15 Mayıs 2026 Tarihli Makro Ekonomik Gelişmeler

GERİDE KALANLAR

Jeopolitik Riskler Gündeme Yön Vermeye Devam Ediyor

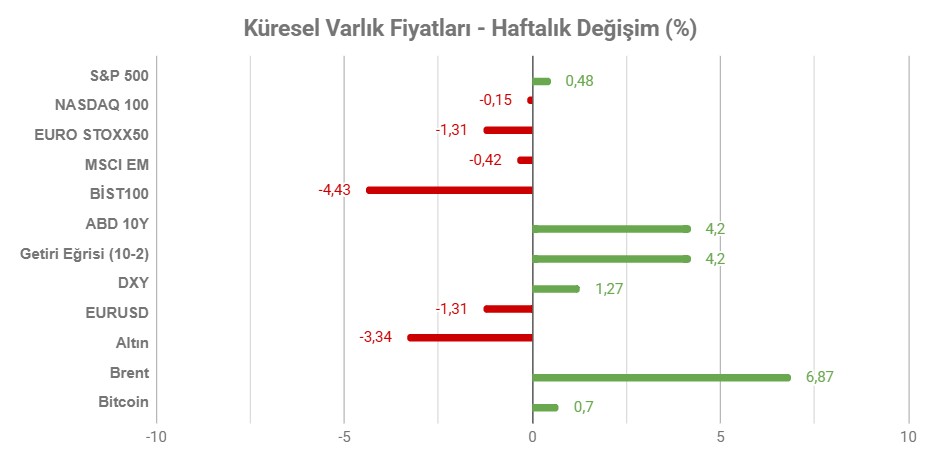

Not: Tablodaki değerler 8 Mayıs Cuma TSİ 15:40’ta alınmıştır.

Geride bıraktığımız hafta ABD – Çin görüşmesi ve Orta Doğu gündemi, enerji fiyatları yoluyla piyasaları etkilemeye devam etti.

ABD’de Nisan ayına ilişkin enflasyon verileri, enerji fiyatlarının satış fiyatlarına etkisinin sanılandan daha fazla olduğunu göstermesinin yanı sıra, çekirdek enflasyon görünümünde de ılımlı seyrin yavaş yavaş yukarı yönlü riske maruz bırakmaya başladığını gösterdi. Ülkede Nisan ayında enflasyon 3,3%’ten 3,8%’e yükselirken, çekirdek enflasyon 2,6%’dan 2,8%’e yükseldi. Aynı dönemde için üretici maliyetlerindeki artış da agresif bir seyir izledi. Yıllık ÜFE 6%’ya yükseldi.

Gözler bir taraftan da ABD – Çin liderleri arasındaki görüşmedeydi. Görüşmeden özellikle İran ve Hürmüz Boğazı ile ilgili verilecek mesajlar merak ediliyordu. Ancak çıkan ifade, iki ülkenin Hürmüz Boğazı’nın açık kalması “görüşü” konusunda fikir birliği olduğu dışında mesaj vermedi. Tayvan konusunda gerilim ise devam etti. İki ülke arasındaki temaslarda işbirliği mesajları verilse de, detay verilmemesi hayal kırıklığı oluşturdu. Trump, Çin’in ABD’den petrol alımı konusuna sıcak bakıldığı açıklamasını yaptı.

Petrol fiyatları haftanın genelinde yükseliş eğilimi gösterdi. Şu ana kadar diplomatik tüm çabalar boşa çıktı ve Hürmüz Boğazı kapalı kaldı. İran’ın hafta ortasından itibaren Boğaz’dan 30’a yakın geminin geçmesine izin verdikleri yönündeki açıklamaya karşın, Trump anlaşma sağlanamadığı takdirde olacaklar hakkında İran’ı tekrar tehdit etti.

Fed’de ise Trump’ın adayı Kevin Warsh’un Fed Başkanlığı için onayı Senato’dan çıktı. Bundan sonraki süreçte Warsh’un siyasi etki altında kalıp kalmayacağı sorgulanacağı için Fed’in bağımsızlığı sıkça gündeme gelebilir. Ancak şu an için Warsh’un bile normalleşme konusunda aceleci olamayacağı bir süreç karşımızda.

HAFTANIN ÖNE ÇIKANLARI

ABD

FOMC Toplantı Tutanakları

FOMC Mart toplantı tutanaklarında Fed’in temkinli duruşu ve bazı üyelerin faiz artırımı ihtimalini de senaryolar arasında aldığı izlenimi ortaya çıkmıştı. İran savaşı kaynaklı enerji fiyatlarındaki keskin yükselişe bağlı olarak enflasyon tahminleri yukarı yönlü revize edilmişti. Bazı FOMC üyelerinin, enflasyonun hedefin üzerinde seyredeceği senaryoda faiz artırım ihtimalinin de masada olması gerektiğini savunması dikkat çekmişti. Ancak genel kanı, mevcut faiz seviyelerinin uygun olduğu yönündeydi.

Nisan ayındaki toplantıda ise faiz sabit kalmaya devam etmişti. Powell’ın Fed Başkanı olarak son kez yer aldığı toplantıda, şahin üyelerin itirazları nedeniyle yüksek karşı oy sayısı dikkat çekmişti. Tutanaklarda bu konuya ilişkin detayları takip ediyor olacağız.

İmalat ve Hizmet PMI

İmalat PMI Nisan ayında 52,3 seviyesinden 54 puana ulaşarak Mayıs 2022’den beri en sert güçlenmeyi işaret etmişti. Yeni siparişler son 4 yılın en hızlı artışını kaydederken, ihracat neredeyse bir yıldır aralıksız şekilde geriledi. İstihdam 9 ayın ardından ilk kez daralırken, girdi fiyatları son 10 yılın en yüksek artışını kaydetti. Çıktı fiyatları ise Haziran 2025’ten bu yana en hızlı artışı gösterdi.

Hizmet PMI ise 49,8 puandan 51 puana yükselip genişleme bölgesine dahil olmuştu. Yeni siparişler son iki yıldır ilk kez gerilerken, istihdam artış göstermişti. Girdi fiyatlarında artış hızı yüksek kalmaya devam ederken, Orta Doğu’da savaşın biteceği beklentileri geleceğe yönelik iş beklentileri ile güçlü kalmıştı.

Nvidia Bilançosu

ABD’de teknoloji şirketleri bilançoları ve sektöre ilişkin beklentiler geçtiğimiz hafta Nasdaq tarafında rekorlar görülmesinde etkili oldu. Yapay zeka sektörünün talebine ilişkin iyimser tahminler hassasiyet yüksekken, önümüzdeki hafta ABD’de açıklanacak Nvidia bilançosu yakından izleniyor olacak. Konuya ilişkin raporumuza aşağıdaki bağlantıdan ulaşabilirsiniz;

Nvidia: Yapay Zeka Devriminin Küresel Gücü

EURO BÖLGESİ

İmalat ve Hizmet PMI

Euro Bölgesi’nde imalat PMI Nisan ayında 52,2 seviyesine ulaşarak yaklaşık 4 yılın en yüksek seviyelerine ulaşmıştı. Üretim Ağustos ayından beri görülen en hızlı artışı kaydetti. İhracat siparişleri 4 yıl aranın ardından ilk kez artmıştı. Girdi fiyatları neredeyse 4 yılın en hızlı artışını kaydederken, çıktı fiyatları 3 yılı aşkın sürenin en hızlı artışını göstermişti.

Hizmet PMI aynı dönemde 50,2 seviyesinden 47,6 seviyesine gerilemişti. Bu da Şubat 2021’den beri en sert düşüş oldu. Talep zayıflarken, yeni siparişler Ekim 2023’ten beri en hızlı düşüşü kaydetti. Girdi ve çıktı fiyatları son dönemin en yüksek seviyelerine ulaştı.

Almanya İmalat ve Hizmet PMI

Almanya’da imalat PMI Nisan ayında 52,2 seviyesinden 51,4 seviyesine gerilemişti. İmalat sektöründe üretim ve yeni siparişler artmaya devam ederken, girdi maliyetleri yaklaşık 3,5 yılın en hızlı artışını sağlamıştı.

Hizmet PMI ise 50,9 seviyesinden 46,9 seviyesine geçerek daralma bölgesine girmişti. Bu aynı zamanda Kasım 2022’den beri görülen en sert düşüş oldu. Yeni siparişler ve istihdam kalemlerinde düşüş hızlanırken, girdi ve çıktı fiyatları sırasıyla son üç ve iki yılın en hızlı artışlarını kaydetti.

ÇİN

Sanayi Üretimi, Perakende Satışlar ve Sabit Varlık Yatırımları

Çin’de haftanın ilk işlem gününde sanayi üretimi, perakende satış ve sabit varlık yatırım verileri açıklanacak.

Sanayi üretimi Mart ayında yıllık bazda 5,7% büyümüştü. Madencilik, imalat ve kamu hizmetlerinde büyüme hızı yavaşlamıştı. Ana sanayi kollarının yaklaşık 75%’i büyüme kaydetmişti. Aylık bazda sanayi üretimi 0,28% büyümüştü. 1. çeyrek büyümesi ise 6,1% düzeyinde oluştu.

Perakende satışlar ise Mart ayında yıllık bazda 1,7% artmıştı. Tüketici talebindeki artış hızına rağmen önceki döneme göre yavaşlama dikkat çekmişti. İletişim ekipmanları artışlarda öne çıkarken, otomobil ve beyaz eşya satışları önceki döneme göre gerilemişti. Aylık bazda satışlar 0,2% artış göstermişti.

Sabit varlık yatırımları Mart ayında yıllık bazda 1,7% artış ile piyasa beklentisinin altında kaldığı gibi önceki döneme göre de yavaşlama göstermişti. Gayrimenkul yatırımlarında gerileme hızı -11,2% ile artış göstermişti. Altyapı yatırımları 8,9% artarken, imalat yatırımları 4,1% artmıştı. Aylık bazda artış ise 0,52% olmuştu.

İNGİLTERE

Nisan Enflasyonu

Mart ayında yıllık enflasyon önceki iki ay görülen 3% seviyesinden yükselerek 3,3%’e ulaştı. Bu da son üç ayın en yüksek enflasyon seviyesi oldu. Ulaştırma maliyetleri 4,2% artarken, akaryakıt fiyatları 4,9% artışla manşet enflasyona önemli katkı sağladı.

Konut ve ev hizmetleri 4,3% artarken, gıda ve alkolsüz içecek fiyatlarında artış hızı 3,3%’ten 3,7%’ye yükseldi. Hizmet enflasyonu aynı dönemde 4,3%’ten 4,5%’e çıktı. Aylık TÜFE artış hızı 0,7% oldu.

Aynı dönemde çekirdek enflasyon ise 3,2%’den 3,1%’e gerilemişti. Ancak buna rağmen hizmet enflasyonu 4,5%’e, mal enflasyonu 2,1%’e hızlanmıştı.

İstihdam Verileri

İngiltere’de işsizlik Şubat ayı ile biten üç aylık dönemde sürpriz şekilde 5,2%’den 4,9%’a gerilemişti. Bunda özellikle iş arama çabaları yerine iş gücünden çekilme eğiliminin etkili olduğu düşünülüyor. İşsiz sayısı 60 bin azalırken, 95 bin kişi iş gücünden çıkış gerçekleştirdi. Toplam istihdam ise 24 bin arttı.

İşsizlik haklarından yararlanmak isteyen kişi sayısı ise Mart ayında 17,1 binden 26,8 bine yükselmişti. Böylece uzun süreli gerileme ardından olumsuz seyir ikinci ayına girmişti.

İkramiyeler dahil ortalama haftalık kazançlar Şubat ile biten üç aylık dönemde 3,8% artarak önceki döneme göre (4,1%) yavaşlama göstermişti. Bu aynı zamanda Kasım 2020’den bu yana kaydedilen en yavaş ücret artış hızı oldu.

AVUSTRALYA

İstihdam Verileri

Avustralya’da işsizlik Mart ayında 4,3% seviyesinde kalmıştı. Ancak bu Kasım 2025’ten beri görülen en yüksek işsizlik olarak kayda geçti. İşsiz sayısı 3700 azalırken, toplam istihdam 17900 artmıştı.

İstihdam artışı beklentinin altında kalırken, tam zamanlı istihdamdaki güçlü performans, yarı zamanlı istihdamdaki sert geri çekilmenin gölgesinde kalmıştı.