Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 30 Ocak 2026

30 Ocak 2026 Tarihli Makro Ekonomik Gelişmeler

GERİDE KALANLAR

Trump ve Kararları Gündemi Belirlemeye Devam Etti

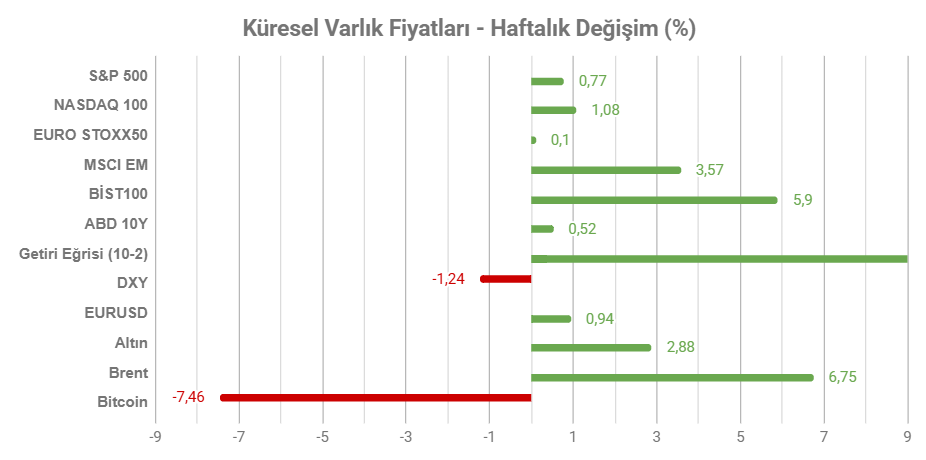

Not: Tablodaki değerler 23 Ocak Cuma TSİ 15:25’de alınmıştır.

Geride bıraktığımız hafta ABD Başkanı Trump hem küresel piyasaları hem de ABD dinamiklerini etkileyen başlıklarda yine öne çıktı.

ABD’nin İran’a yakın bölgeye donanma göndermesi ardından, Trump’ın nükleer anlaşmaya yanaşmaması halinde ülkeye askeri müdahale gerçekleştirilebileceği tehdidi piyasaları tedirgin etti. Bu durum altın ve arz riski ile diğer metal gruplarını yükseltti. Birçok metalde yeni rekorlar görüldü. Petrol fiyatları da bu durumdan etkilenerek yükseldi. Bu aşamada gerilim sürdüğü için, hafta sonu gelişmelerinin de takibi önemli durumda.

Diğer önemli başlık ise Trump’ın Fed Başkanlığı için aday açıklaması oldu. Şu ana kadar geri planda kalan Kevin Warsh, Perşembe günü gerçekleşen görüşmeler ardından Cuma günü Trump’ın adayı olarak açıklandı. Warsh, daha önceki dönemde faiz konusundaki açıklamaları nedeniyle şahin görüşe sahip olarak biliniyor. Bu durum, metallerdeki ralli ardından derin kar satışlarını tetikledi. Aynı zamanda hisse piyasalarında da riskten kaçış modunun öne çıktığı izlendi. Tabi bunda Microsoft’un hayal kırıklığı yaratan bilanço performansı da etkili oldu.

Yılın ilk Fed para politikası beyanatı da geride kaldı. Powell, istihdam piyasası ve ekonomiye ilişkin olumlu yorumlar gerçekleştirdi. Beyanat ardından ilk faiz indirimi için tahminler hala Haziran ayını işaret ediyor.

HAFTANIN ÖNE ÇIKANLARI

ABD’de İstihdam Verileri Fed Beklentilerini Şekillendirebilir

ABD’de haftanın öne çıkan verileri istihdama ilişkin olacak. Tarım dışı istihdam, ADP özel sektör istihdamı, JOLTS iş ilanları ve işsizlik haklarından yararlanma başvuruları, işgücü piyasasının güvenli alanda kalıp kalmadığıyla ilgili ipucu verecek. Bu da Fed’e yönelik beklentileri etkileyebilir. İstihdamın yanı sıra ISM İmalat PMI ve ISM Hizmet PMI verileriyle sektörlere ilişkin görünüme dair bilgi de alacağız.

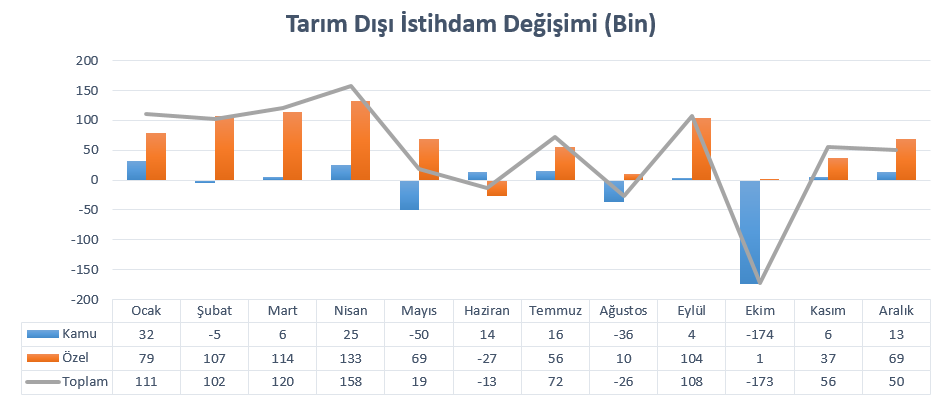

Tarım dışı istihdam Aralık ayında 50 bin artarak önceki ayki 56 bine artışa yakın bir görünüm sergiledi. Ancak bu süreçte işsizlik oranının 4,4%’e kadar gerilemesi, işgücü piyasasının toparlanmaya başladığı izlenimini yarattı.

Yemek hizmetleri, sağlık hizmetleri ve sosyal yardım sektörü 65 bin civarında istihdam katkısı sağlarken, perakende ticarette 25 bin civarında istihdam kaybı yaşandı. Bu da faiz ortamının kısıtlayıcı etki oluşturduğu düşüncesini öne çıkardı. 2025 yılında istihdam artışı ortalaması 49 bin oldu.

İşsizlik ise 4,4%’e indi. Toplam işsiz sayısı 278 bin düşüşle 7,5 milyon oldu. Düşüşte katılım oranındaki azalışa bakılırsa, insanların iş aramaktan vazgeçtiği veya emekli olduğu düşüncesi ortaya çıkıyor.

Ortalama saatlik kazançlar 0,3% artarak 37,02 dolara ulaştı. Yıllık bazda artış 3,6%’dan 3,8%’e yükseldi. Bu da enflasyon hedefinin üzerinde kalındığını gösterdi. Verileri birleştirdiğimizde, istihdam piyasasında toparlanma ipuçları ile birlikte faiz indirim beklentilerini öteleyen bir tablo oluştuğu görüldü.

İşsizlikte dengeli görünüm korunduğu ve istihdam artışı en kötü ihtimalle ılımlı sürdüğü müddetçe, Haziran ayına kadar ötelenen faiz indirim tahminlerinin korunma potansiyeli yüksek görünüyor. Buna ortalama saatlik kazançların ne kadar eşlik edeceği de önemli olacak.

ADP özel sektör istihdamı Aralık ayında 41 bin artış ile birlikte önceki ayki 29 bin kayıptan önemli toparlanma sağlamıştı. Veri tarım dışı istihdam ile çok güçlü bir korelasyona sahip olmasa da öncü olarak kabul ediliyor. İstihdam piyasasında toparlanma sinyali veren veri, hala 2025 yılı ortalamasının altında bir artışı işaret etmişti.

Genel olarak artış temel ihtiyaç ve hizmet odaklı gerçekleşti. Bu da faiz ortamının tüketim talebinde yavaşlama ihtimalini akla getiriyor. İş değiştirenlerin ücret artış hızı yıllık 6,3%’ten 6,6%’ya çıktı.

İstihdamda toparlanma işaretleri, işgücü piyasasının soğumaya devam edeceği endişesini bastırması, diğer göstergelerle birleşerek faiz indirim tahminlerinin ötelenmesinde etkili olabiliyor. Dolayısıyla ADP verisinde ılımlı ve üzerinde oluşabilecek istihdam artışları bu tabloyu pekiştirebilir.

İş ilanları ise Kasım ayında 303 bin düşüşle 7 milyon 146 bin oldu. Bu da Eylül 2024’ten beri en düşük seviye olarak kayda geçti. İlanlardaki azalma istihdam piyasasında soğuma anlamına geliyor. Fakat Kasım ayı verisi, yarısı federal kurumların kapalı kaldığı bir süreci temsil ettiği için, Aralık ayı verisi daha yakından izleniyor olacak. Bu veri ile birlikte tüketim harcamalarının yansımaları, faizlerin etkisi, siyasi belirsizlik gibi durumların etkilerini de daha net görmüş olacağız.

Merkez Bankaları Haftası: Euro Bölgesi, İngiltere ve Avustralya

Avrupa Merkez Bankası (ECB) ve İngiltere Merkez Bankası (BoE) para politikası beyanatlarını Perşembe günü gerçekleştirecekken, Avustralya Merkez Bankası RBA faiz kararını Salı günü verecek.

ECB’nin para politikasında değişiklik yapmayacağına neredeyse kesin gözüyle bakılıyor. Hatta Banka’nın bu yıl faizde herhangi bir değişiklik yapması beklenmiyor. Ancak son dönemde Euro’da oluşan değer kazanımının nasıl yorumlanacağı, önümüzdeki dönemde faiz indirim spekülasyonları için önemli olabilir.

Para politikası konusunda en stabil görünüme sahip merkez bankalarından biri ECB. Banka’nın şu an politikasında iyi konumlandığı düşünülüyor. Burada risk oluşturan unsurlar ise jeopolitik riskler ve bunun makroekonomik göstergeler üzerinde oluşturabileceği etkiler. Fakat şu ana kadar bu riskler göstergelere yansımadı.

Ancak son dönemde dolardaki zayıflama ile fazla güçlenen Euro, ECB içinden eleştiri ile karşılandı. Avusturya ve Fransa Merkez Bankası başkanları, bu gelişmenin önümüzdeki dönemde para politikasında tepki verilmesini gerektirebilecek sonuçlar oluşturabileceğini vurguladı.

Güçlü Euro, enflasyon üzerinde baskı oluşturma potansiyeli sunuyor. Ancak bu durumda da, güçlenme ivmesinin ihracatı nasıl etkileyeceği önemli olacak.

BoE tarafında beklentiler biraz daha hareketli. Banka’nın bu toplantısında bir değişiklik yapmayacağı kesin gibi. Ancak sonraki toplantılar için ihtimaller biraz agresifleşiyor. Mart toplantısında 25 baz puan indirimi ihtimali 19%, Nisan toplantısında 50% civarında. Politika faizi 3,75 bölgesindeyken, yıl sonu için fiyatlanan faiz düzeyi 3,37.

Ülkede gerileyen enflasyon ve istihdam piyasası, faiz indirimleri için hala alan olduğu beklentisini ortaya çıkarıyor. Son toplantı ardından izlenen tutum, Şubat toplantısı için adım atılacağı tahminlerini baskılasa da, Mart ayı ile birlikte beklentilerde hareketlilik artıyor.

Ayrıca ülkede ücret artış hızı da zayıflıyor. İkramiyeler hariç ücret artış hızı Eylül – Kasım döneminde yıllık bazda 4,5% oldu. Bu Nisan 2022’den bu yana görülen en düşük oran. Aynı zamanda bu düzeye istikrarlı şekilde yavaşlayan bir trend ile gelindi. Hizmet enflasyonunun da katılığını kaybetmeye devam etmesi halinde faiz indirimi beklentilerinin önü açılabilir. Bu nedenle Banka’nın kararından çok yönlendirmeleri önemli olacak.

RBA ise önümüzdeki hafta politikasında değişiklik beklenen merkez bankası olarak karşımıza çıkıyor. Swap piyasaları 25 baz puanlık faiz artırımına 73% ihtimal veriyor.

Enflasyonun beklenenden yüksek ve katı kalması faiz artırım beklentilerinin ana dayanağı konumunda. Aralık 2025’te enflasyon sürpriz şekilde 3,4%’ten 3,8%’e yükselirken, çekirdek enflasyon da aynı ivmeyi sergiledi. Böylelikle enflasyon Banka’nın 2 – 3% hedefinin üzerinde kaldı. Hizmet enflasyonu tekrar hızlanmaya başlarken, bunun taleple desteklenmesi geçici yükseliş beklentisini de baskılıyor. Zaten Banka da enflasyon görünümüyle ilgili yorumunda yukarı yönlü riskleri vurgulamıştı.

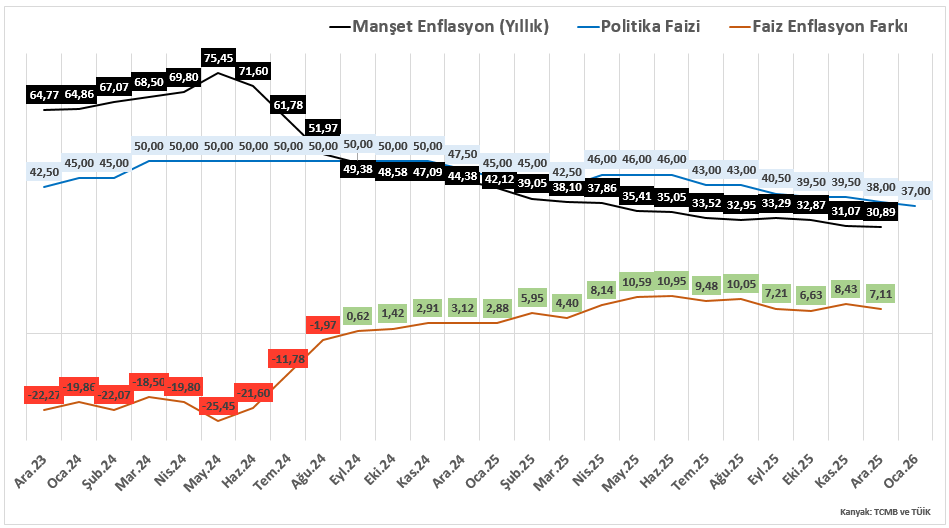

Türkiye: Ocak Ayı Enflasyonu

Yurt içinde gözler yılın ilk enflasyon verisinde olacak. Enflasyon Aralık ayında 30,89%’e gerilemişti. Aynı zamanda piyasa beklentisinin de altında oluşmuştu. Bu oran aynı zamanda Kasım 2021’den beri en düşük enflasyon olarak kayda geçmişti.

Aylık TÜFE değişimi 0,89% olmuş, Kasım’a göre sınırlı bir yükseliş kaydedilmişti. Buna rağmen bu ortan 2019’dan beri en düşük TÜFE değişimlerinden biri olmuştu.

Dezenflasyon süreci çoğu sınıfta hissedildi. Konut, kira, enerji kalemlerinde rahatlama ulaştırmaya da yansımıştı. Giyim ve ayakkabı 8,99%’dan 6,5%’e gerilemişti. Gıda ve alkolsüz içecekler, alkol ve tütün, sağlık, iletişim, eğitim, otel – kafe – restoranlardaki maliyetler hız kazanmıştı.

Yıllık enflasyonun 31%’in altına gerilemesi faiz indirimi için alan oluşturmuştu. Enerji fiyatlarındaki hızlanma risk oluştururken, buna rağmen Ocak ayında enflasyonun 30% çevresinde oluşabileceği tahmin ediliyor. Buna da 4,3% civarındaki aylık TÜFE değişiminin eşlik etmesi bekleniyor.