Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 16 Ocak 2026

16 Ocak 2026 Tarihli Makro Ekonomik Gelişmeler

GERİDE KALANLAR

Trump Gündemde Kalmaya Devam Etti

ABD Başkanı Trump, geride bıraktığımız hafta da piyasaların yüksek volatilitede seyretmesinde etkili oldu. Fed Başkanı Jerome Powell’a yönelik soruşturma, piyasalarda Fed’in bağımsızlığına yönelik endişeleri artırdı. Bu da güvenli varlık talebini yükselterek özellikle metallere destek sağladı. Bu gelişme doları zayıflatsa da, hafta boyunca kayıpların telafi edildiğini ve hatta doların majör para birimlerine karşı güç kazandığını izledik.

Trump İran açıklamaları ile de gündemde kaldı. Olası bir askeri müdahale endişeleri arasında, ABD Başkanı ifadelerini yumuşatarak en azından şimdilik böyle bir ihtimalin masada olmadığını ima etti. Bu da petrol fiyatlarının bir süredir takip edilen maratonda en etkili kar satışlarından birini görmesinde etkili oldu.

Trump’ın tarifeleri ile ilgili Yüksek Mahkeme kararı bu hafta da açıklanmadı.

Endeksler genel olarak teknoloji sektörü liderliğinde yükseliş eğilimi gösterdi. Taiwan Semiconductor’ın bilançosu, yapay zeka talebine ilişkin iyimserliği öne çıkararak, bir süredir sektöre ilişkin süregelen endişelerin şimdilik arka plana atılmasında etkili oldu. Yine şirket bazlı haberler de ABD teknoloji hisselerinin yükselişinde etkiliydi.

Türkiye’de Aralık ayı enflasyonu piyasa beklentisinin altında gelerek hisse piyasalarına dayanak oluşturdu. Gelecek hafta açıklanacak faiz kararı öncesinde bu durum rahatlatıcı olsa da, Cuma günü yayımlanan TCMB’nin piyasa katılımcıları anketindeki enflasyon tahminleri, yılın ilk aylarında fiyat gelişmelerinin hareketli olabileceği ihtimalini gündeme getirdi.

Önümüzdeki haftanın ilk işlem gününde Dünya Ekonomi Forumu başlıyor. Hafta ortasında Trump’ın konuşacağı bu organizasyonun yanı sıra, jeopolitik risk gelişmeleri de takip ediliyor olacak. Veri akışında ise ABD’de PCE enflasyonu, küresel etkiler açısından ise PMI verileri izlenecek.

HAFTANIN ÖNE ÇIKANLARI

ABD: PCE Enflasyonu, Büyüme, Trump, Dünya Ekonomi Forumu ve PMI’lar

ABD gündemi son dönemde tüm dünyanın gündemi durumunda. Jeopolitik risklerde ortak payda, ABD’nin hepsine müdahil olması. Dolayısıyla Trump’ın hafta içinde bu gelişmelere ilişkin tutumu izleniyor olacak; ABD Başkanının ayrıca Çarşamba günü Dünya Ekonomi Forumu’dan konuşması bekleniyor.

Fed’e yönelik baskıların piyasa etkisi şu ana kadar sınırlı kaldı. Powell’ın gösterdiği direncin yanı sıra, bazı üyelerin de bu duruma destek sağlaması bu tabloda etkili olmuş görünüyor. Son iki haftada açıklanan veriler, istihdam piyasasında endişelenecek bir durum olmadığını, aksine toparlanma sinyalleri oluştuğunu gösterdi. Tabi istihdamda toparlanma var demek için tek bir veri seti yeterli olmayacaktır.

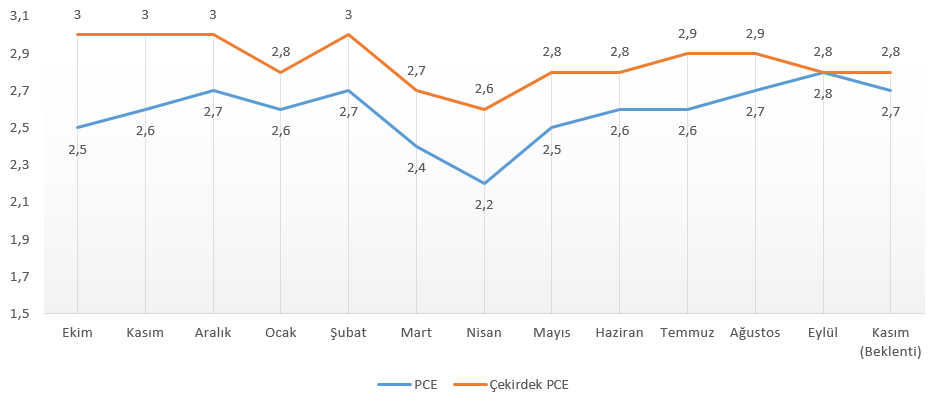

İstihdamdaki dengeli seyir ardından bu kez terazinin diğer tarafındaki enflasyon göstergesine ilişkin en kritik verilerden birini alacağız. Perşembe günü açıklanacak çekirdek PCE enflasyonu, Fed’in tercih ettiği enflasyon göstergesi olarak biliniyor.

Eylül ayına ilişkin PCE enflasyonu aylık 0,3% artış gösterirken, yıllık rakam 2,7%’en 2,8%’e yükselmişti. Çekirdek PCE enflasyonu aynı dönemde 0,2% artarken, yıllık rakam 2,9%’dan 2,8%’e gerilemişti.

Gıda fiyatlarındaki artış hızı 0,4% ile önceki aya göre yavaşlasa da, enflasyonu yukarı çeken kalemlerden biri olmaya devam etti. Ancak asıl ivme enerji mal ve hizmet fiyatlarından gelmeyi sürdürdü. Bu kalem 0,8%’lik yükseliş ardından Eylül’de 1,7% arttı.

İstihdam ve TÜFE verileri ardından yılın ilk çeyreğindeki faiz indirim tahminleri, yılın ilk yarısının sonlarına ötelendi. PCE enflasyonu verisi bu tablo üzerinde etkili olabilir. Piyasa beklentisi yıllık PCE enflasyonunun 2,7%’ye yavaşlayıp, çekirdek PCE enflasyonunun 2,8%’de kalabileceği şeklinde. Bu beklentilerin karşılandığını varsayarsak, fiyat hareketlerinin Fed’in hedefi üzerinde kalmasına rağmen kontrol altında olduğu varsayımı öne çıkabilir. Ancak burada hem bu veri, hem de önümüzdeki dönem için dikkat edilmesi gereken, başını ABD’nin çektiği jeopolitik risk priminin enerji fiyatları, enerji fiyatlarının da ABD enflasyonu üzerinde etkisini artırması nedeniyle Fed’in en çok dikkat ettiği gösterge artık diğer ülkeler gibi jeopolitik risklere karşı da hassas hale gelmiş olabilir.

PCE Enflasyonu ile birlikte 2025’in 3. çeyreğine ilişkin nihai büyüme verisi de açıklanacak. Öncü açıklamalara göre ekonomi 3. çeyrekte yıllıklandırılmış bazda 4,3% büyümüştü. Nihai verinin de bu büyümeyi teyit etmesi bekleniyor. İlgili çeyrek büyümesinde tüketici harcamaları, ihracat ve kamu harcamaları kalemleri güçlü büyümeye katkı sağlamıştı.

Haftanın son işlem gününde ise öncü imalat ve hizmet PMI verileri takip edilecek. Aralık’ta imalat PMI 51,8 olarak açıklanmış, beş ayın en düşük genişleme hızına düşmüştü. Yeni siparişlerdeki düşüş manşet veriyi aşağı çekerken, ihracat siparişleri yedi aydır gerileme gösterdi. Üretim artış hızı yavaşlarken, istihdam artış gösterdi. Girdi maliyetleri neredeyse bir yılın en düşük seviyelerine düşerken, satış fiyatları da bir yılın en düşük artışını gösterdi.

Hizmet PMI ise Aralık ayında 52,5 seviyesine gerileyerek son sekiz ayın en düşük genişlemesini göstermişti. Yeni siparişler bir buçuk yılı aşkın sürenin en düşük seviyesine gerilemişti. İhracat siparişleri ise Mayıs 2025’ten beri en sert düşüşü yaşadı. Girdi fiyatları son yedi ayın, çıktı fiyatları ise son dört ayın en yüksek seviyelerine ulaştı.

ABD’de imalat aktivitesinin hizmet genişlemesine eşlik etmesi, güçlü beklentilerinin korunması adına önemli. Ancak hizmet sektöründe fiyat gelişmelerinin hala sıcak kalması, enerji fiyatlarının seyri de düşünüldüğünde enflasyonun bir süre daha katı kalabileceği beklentisini güçlendirebilir.

BoJ: Japonya’da Gündem Faiz ve Yen

Geride bıraktığımız hafta Başbakan Takaichi’nin hükümeti feshedebileceği haberleri Yen’de değer kaybına neden oldu. Dolardaki kazanımlar da bu durumu pekiştirdi. Takaichi’nin gelecek hafta erken seçim ile ilgili herhangi bir açıklama yapıp yapmayacağı takip edilecek. Öte yandan son anketler hükümete olan güvenin arttığını gösterdi.

Yen’deki zayıflama devam ederken, Japonya Merkez Bankası BoJ’un para politikası beyanatını takip ediyor olacağız. Banka’nın faizde herhangi bir değişiklik yapması beklenmezken, yılın devamına ilişkin sunabileceği ipuçları önemli olacak. Aynı zamanda çeyreklik görünüm raporu da yayımlanıyor olacak.

Özellikle Yen’deki son zayıflık ile yüksek ücret konusu muhtemelen yılın büyük bölümünde tartışılıyor olacak. Banka’nın ilerleyen toplantılarda faiz artırımı konusunu tartışmaya açacağı beklentileri var.

İngiltere: Aralık Enflasyonu

Ada ekonomisinde enflasyon Kasım ayında yıllık bazda 3,6%’dan 3,2%’ye belirgin bir yavaşlama gösterdi. Gıda ve alkolsüz içecekler, alkol ve tütün, ulaşım, konut hizmetleri, konut kiraları gibi kalemlerin genelinde olumlu seyir izlenirken, hizmet enflasyonu 4,5%’ten 4,4%’e yavaşladı.

Olumlu veri, BoE’nin Aralık toplantısındaki faiz indirimi kararında etkili olmuştu. Enflasyondaki düşüş trendinin devam edip etmeyeceği ve gıda fiyatlarının bunu ne kadar destekleyeceği önemli olacak. Veri öncesinde piyasalar BoE’nin Şubat toplantısında değişiklik yapmayacağına neredeyse kesin gözüyle bakıyor.

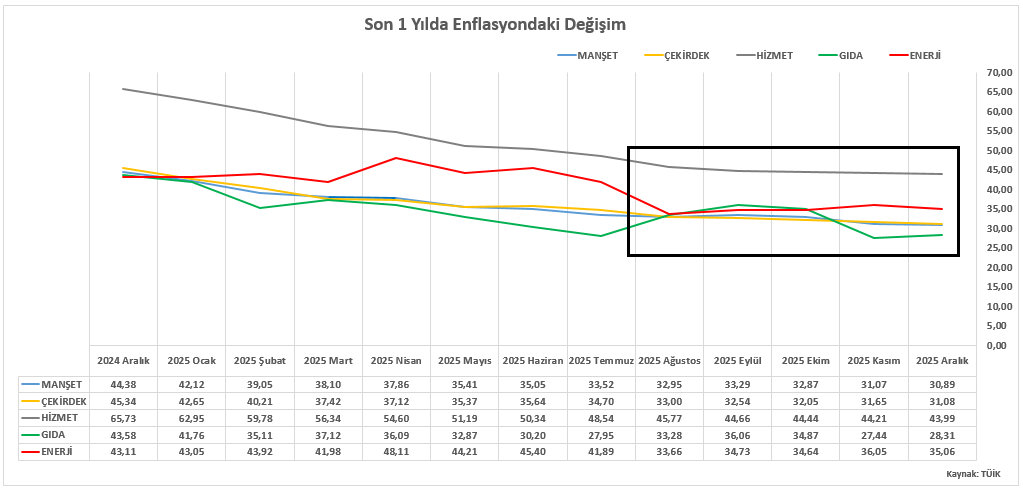

Türkiye: Enflasyon ile Uyumlu TCMB – Yılın İlk Toplantısında Ölçülü Manevra Alanı

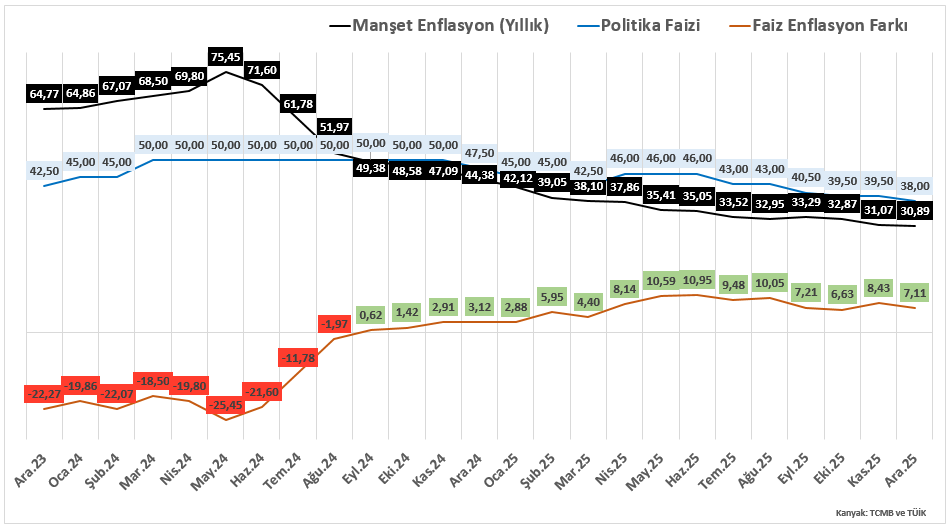

2015 yılından bu yana enflasyon, büyüme ve politika faizi arasındaki ilişki incelendiğinde, özellikle 2018 sonrası dönemde makro göstergeler arasındaki uyumun zayıfladığı görülmektedir. Enflasyonun yükseldiği dönemlerde politika faizinin yeterli ölçüde eşlik edememesi, fiyatlama davranışlarında bozulmaya yol açarken; 2024 itibarıyla bu dengenin kademeli olarak yeniden tesis edilmeye çalışıldığı bir görünüm öne çıkmaktadır.

2024 yılının son çeyreği itibarıyla veriler, para politikasındaki sıkılık düzeyinin daha net okunmasına imkân tanımaktadır. Manşet enflasyondaki gerilemeye paralel olarak politika faizinin uzun süre sabit tutulması, faiz–enflasyon makasının negatif bölgeden pozitif alana geçmesini sağlamıştır. 2024 yaz aylarında belirgin şekilde negatif olan makasın, son dönemde 7–10 puan aralığında seyretmesi, reel faiz tarafında anlamlı bir alan oluştuğuna işaret etmektedir. Şuan bu alan 7 puan civarındadır. Bu görünüm, para politikasında enflasyonla uyumlu ve kontrollü bir ayarlama yapılabilmesine imkân tanımaktadır.

Bu çerçevede 22 Ocak tarihli Para Politikası Kurulu toplantısına yönelik piyasa medyan beklentisi olan 150 baz puanlık faiz indirimi, mevcut enflasyon seviyesi ve reel faiz görünümü dikkate alındığında teknik olarak mümkün görünmektedir. Enflasyonun aylık seyri, politika faizine yönelik olası aksiyonu yorumlayabilmek adına temel referans niteliği taşımaktadır.

Bununla birlikte enflasyon seviyesinin hâlen yüksek seyrettiği, çekirdek göstergelerdeki katılık ve fiyatlama davranışlarının hassasiyetin para politikasında temkinli bir yaklaşımı gerekli kıldığı unutulmamalıdır. Son bir yıllık enflasyon görünümüne baktığımızda enflasyon içerisindeki detay kalemlerin performansı, yaz aylarından itibaren sergilediği dalgalanmaları da dikkate aldığımızda sıkılığın korunmasının önemini açık şekilde ortaya koymaktadır.

Bu nedenle olası bir faiz indiriminin, sıkı para politikası duruşundan kopuş olarak değil, mevcut parasal sıkılığın korunarak enflasyona uyumlu bir şekilde ayarlanması değerlendirilmesi daha uygun olacaktır.

Kurum olarak beklentimiz, TCMB’nin bu uyuma paralel olarak 150 baz puanlık bir indirim yapması; karar metni ve iletişiminde ise fiyat istikrarı odağını ve sıkı duruş vurgusunu korumasıdır. Bu yaklaşım, oluşturulan parasal sıkılık çerçevesinin sürdürülebilirliği açısından kritik önem taşımaktadır.

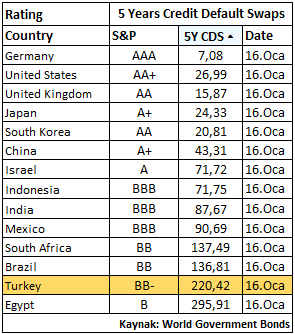

“TCMB Sonrası Gözler Kredi Not ve Görünümünde”

23 Ocak Cuma gününü tamamlarken uluslararası kredi derecelendirme kuruluşlarından Moody’s ve Fitch tarafından Türkiye’nin kredi notu ve görünümüne yönelik açıklama yapması beklenmektedir.

Moody’s, 25 Temmuz 2025’te Türkiye’nin kredi notunu B1’den Ba3’e yükseltmiş, görünümü ise Pozitif’ten Durağan’a çevirmişti. O dönemde 5 yıllık CDS yaklaşık 280 bp seviyesindeydi.

Bugün CDS’in 220 bp civarında seyretmesi, makro istikrar algısında belirgin bir iyileşmeye işaret etse de, bu toplantı özelinde Moody’s cephesinde kredi notu veya görünüm değişikliği beklemiyoruz.

Ancak ileriye dönük raporlamalarda; para politikasındaki süreklilik, dezenflasyon süreci ve dış finansman koşullarına bağlı olarak olumlu sinyal dili güçlenebilir.

Fitch tarafında ise görece daha yapıcı bir tablo söz konusu. Fitch, en son 6 Eylül 2024’te kredi notunu B+’dan BB-’ye yükseltmiş, görünümü ise Pozitif’ten Durağan’a çevirmişti; ardından 31 Ocak ve 25 Temmuz 2025 toplantılarında değişikliğe gitmemişti. O dönemde de CDS yaklaşık 270 bp seviyesindeydi.

Bugün CDS’in 220 bp seviyesinde olduğu bir ortamda Fitch’in, kredi notunu sabit tutarak görünümünü Durağan’dan Pozitif’e yükseltmesi, orta vadede olası bir not artışına zemin hazırlayan bir senaryo olarak öne çıkıyor.