Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 02 Ocak 2026

02 Ocak 2026 Tarihli Makro Ekonomik Gelişmeler

ABD

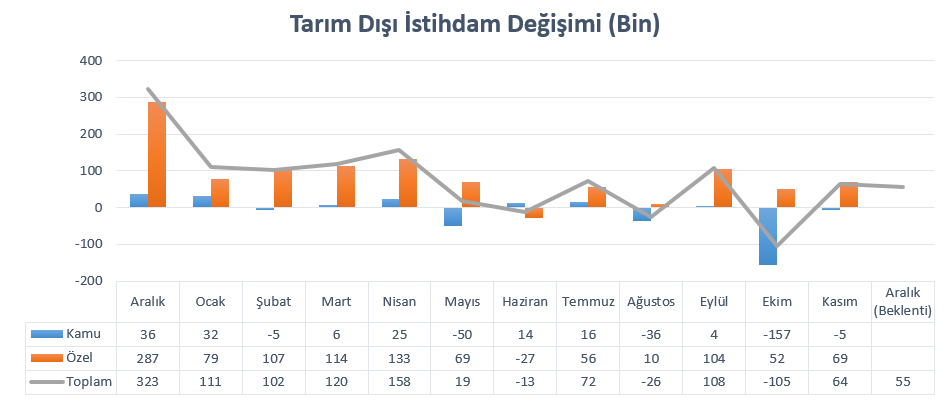

Tarım Dışı İstihdam, İşsizlik ve Ortalama Saatlik Kazançlar

Tarım dışı istihdam Kasım 2025’te 64 bin artış göstermiş, Ekim ayındaki -105 bin seviyesinden önemli toparlanma işareti vermişti. Sağlık hizmetler, inşaat ve sosyal yardım hizmetleri istihdam artışı yaşarken, ulaştırma ve depolama ile federal hükümet istihdam kaybına etki etmişti.

Tarım dışı istihdamın bu kadar düşük kalması istihdam piyasasında soğumaya işaret etmişti. Son iki yılda genel olarak 150 – 250 bandına alışan piyasalar için bu süreç sürpriz olmuştu. Zayıf kalan istihdam verileri Fed’in faiz indirimine yönelik beklentileri etkileyebilir. 2 Ocak Cuma itibarıyla swap piyasaları Ocak toplantısı için indirime oldukça düşük ihtimal verirken, Mart toplantısında bu 37%’ye çıkıyor. CME verileri ise bunu 45% olarak gösteriyor.

Piyasa beklentisi Aralık ayında istihdamın 55 bin artacağı yönünde.

İşsizlik oranı Kasım ayında 4,4%’ten 4,6%’ya yükselmişti. Bu da Eylül 2021’den bu yana en yüksek işsizlik olarak kayda geçmişti. İşsiz sayısı 7,8 milyon olurken, oranda en büyük artış sebebi istemsiz yarı zamanlı istihdamda görülen sert yükseliş oldu.

İşsizlikteki yükseliş, Fed’in maksimum istihdam hedefi açısından önemli bir eşik. Son aylardaki artış da faiz indirim beklentilerini desteklemişti. Bu koşulun sürmesi, Fed’in güvercin bir iletişim benimsemesine neden olabilir.

Piyasa beklentisi işsizliğin 4,5%’e gerileyebileceği şeklinde.

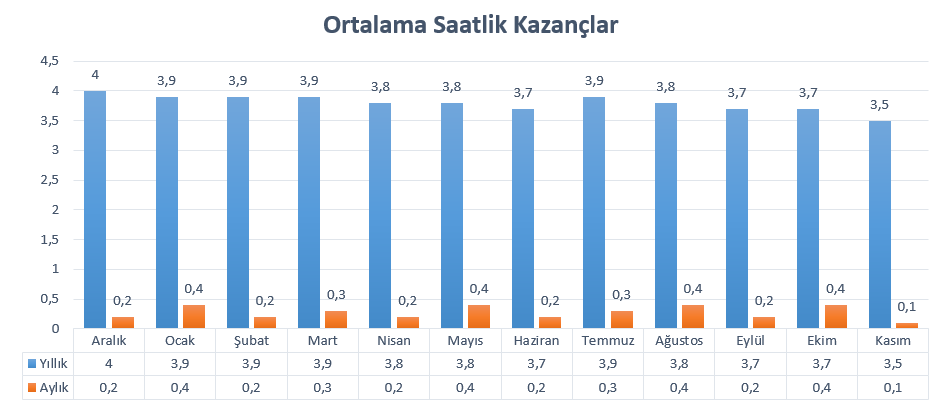

Ortalama saatlik kazançlar Kasım ayında bir önceki aya göre 0,1% artmış ve 36,86 dolara ulaşmıştı. Bu da Ağustos 2023’ten beri kayda geçen en düşük artış hızı oldu. Yıllık bazda artış hızı ise 3,5% olmuş, Ekim’deki 3,7%’lik artışa göre ivme kaybetmişti.

Ücret artışlarının yavaşlaması, enflasyon açısından Fed’in tercih ettiği bir gelişme. Ücret – enflasyon sarmalının sona erebileceği yönündeki sinyaller, çekirdek enflasyon için beklentileri de aşağı çekmeye yarayabilir. Bu durum da faiz beklentilerini etkileyebilir.

Piyasa beklentisi ortalama saatlik kazançların aylık 0,3%, yıllık 3,6% artabileceği yönünde.

ADP Özel Sektör İstihdam Değişimi

ABD’de özel sektör istihdamı Kasım ayında 32 bin kişi azaldı. Verinin negatif gelmesi, işgücü piyasasındaki soğumanın özel sektörde belirginleştiğine işaret etti. Son dönemde tarım dışı istihdam verisi ile bağıntı azalsa da, piyasa psikolojisi üzerindeki etki korunuyor. Zayıf istihdam koşulları Fed’e yönelik indirim beklentilerini destekleyebilir. Ancak dengeli veya yukarı yönlü sürpriz oluşturacak rakamların, indirim beklentilerinin ertelenmesinde etkili olabileceği unutulmamalı.

32 bin kişilik istihdam kaybı, Mart 2023’ten beri en büyük düşüşü göstermişti. Özellikle küçük şirketlerde kayıp 120 bin ile dikkat çekmişti. İş değiştirenlerde ücret değişimi 6,7%’den 6,3%’e gerilerken, iş değiştirmeyenlerin ücretlerinde artış hızı 4,5%’ten 4,4%’e yavaşlamıştı.

Piyasa beklentisi özel sektör istihdamının Aralık’ta 48 bin artabileceği şeklinde.

ISM Hizmet PMI

ISM Hizmet PMI Kasım ayında 52,4 puandan 52,6 seviyesine ulaşmıştı. Yeni siparişlerdeki hızlanma azalsa da devam etmiş, fiyat baskıları maliyet kaleminin 70 puandan 65,4’e gerilemesiyle azalma göstermişti.

Verinin 50 üzerinde kalması, ABD ekonomisinin ana taşıyıcısı olan hizmet sektörünün hala büyüdüğünü gösteriyor. Son dönemde imalattaki zayıflamaya karşın hizmet sektörünün dirençli kalması, ılımlı yavaşlama düşüncesini öne çıkarıyor. Hizmet sektörünün genişlemeye devam etmesi, ABD’de resesyon endişesinin önüne geçen en önemli avantaj gibi görünüyor.

Piyasa beklentisi ISM hizmet PMI’ın 52,3 puana gelebileceği şeklinde.

ISM İmalat PMI

ISM İmalat PMI, Kasım ayında 48,2 seviyesine gerileyerek daralma bölgesinde kaldığı gibi, son dört ayın en düşük seviyesine ulaştı. Endeks Mart 2025’ten bu yana imalat aktivitesinde daralmayı işaret ediyor. Bunda faiz ortamının gecikmeli etkilerinin yanı sıra, tarife politikasının da payı vardı. Küresel talepteki zayıflığın da pekiştirdiği bu ortam ile birlikte gösterge, Fed’in faiz indirimi beklentileri için yıl boyunca destekleyici başlıklardan biri olmuştu. Kasım’da yeni siparişler ve istihdam kalemlerinde daralma başı çekmiş, fiyat baskıları da artmıştı.

Piyasa beklentisi ISM imalat PMI’ın 48,4 puana sınırlı yükseliş yaşayabileceği şeklinde.

JOLTS İş İlanları

ABD’de toplam iş ilanı sayısı Ekim ayında 12 bin artışla 7,67 milyon olmuştu. Veri hükümet kapanması nedeniyle geç yayımlanırken, Eylül ve Ekim verileriyle birlikte açıklandı. Eylül’de ilanlar önceki aya göre 431 bin artışla beklentisinin üzerinde gerçekleşmişti.

Fed’in yakından izlediği işgücü göstergelerinden biri olan JOLTS, işgücü talebindeki dengenin oluşup oluşmadığının izlenmesi için oldukça yakından takip ediliyor. Son dönemde trend dönemsel artışlara rağmen aşağı yönlü. Bu da Fed’in indirim beklentileri için şimdilik destekleyici. Verinin seyri, işgücü piyasasındaki soğumayla ilgili ipucu verecek.

Piyasa beklentisi iş ilanlarının 7,726 milyona artabileceği yönünde.

Michigan Tüketici Güveni

Michigan Üniversitesi’nin hazırladığı tüketici güven endeksi Aralık ayında 52,9 seviyesine gerilemişti. Mevcut koşulları ölçen endeks 50,4, beklenti endeksi 54,6 puan olarak açıklanmıştı. Bir yıllık enflasyon beklentisi 4,1%’den 4,2%’ye yükselmişti. Tüketici güveni temkinli bir tablo çizerken, enflasyon tahminlerindeki yükseliş tüketim harcamaları üzerinde baskı oluşturma potansiyeli taşırken, bu da Fed’in dikkat etmesi gereken eşiklerden biri olacak.

Tüketici güveninin bu kadar düşük seviyelerde kalması kırılganlığın sürdüğünü gösteriyor. Piyasa beklentisi endeksin 53,5 puana toparlanabileceği şeklinde.

EURO BÖLGESİ

Almanya Aralık Enflasyonu

Euro Bölgesi’nin lokomotifi konumundaki Almanya’da aylık bazdaki enflasyon Kasım’da negatif bölgede (-0,2%) kalmış, yıllık enflasyon 2,3% seviyesinde oluşmaya devam etmişti. Enerji ve gıda fiyatlarındaki normalleşme bu tabloda etkili olurken, bu her ne kadar Avrupa Merkez Bankası’nın faiz indirimi için alanı olduğunu düşündürse de, Banka’nın temkinli kalması ve yıllık bazdaki verinin henüz aynı etkiyi oluşturmaması nedeniyle Euro üzerinde sınırlı etki oluşturmuştu. Kasım’da enerji fiyatları yıllık bazda 0,1% gerilerken, gıda enflasyonu 1,2% ile yılın en düşük ikinci seviyesinde oluşmuştu. Ayrıca hizmet enflasyonunda katılık devam etmiş ve 3,5% seviyesinde kalmıştı. Çekirdek enflasyon aynı dönemde 2,8%’den 2,7%’ye gerilemişti. Enflasyonda normalleşme, hali hazırda katı kalan ECB beklentilerinin daha da katılaşmasına neden olabilir.

Piyasa beklentisi enflasyonun aylık 0,3%, yıllık 2,1% düzeyinde oluşacağı yönünde.

Euro Bölgesi Enflasyonu

Euro Bölgesi’nde enflasyon Kasım’da 2,1% düzeyinde kalmaya devam etmişti. Gıda, alkol ve tütün fiyatlarının artış hızındaki yavaşlama bu duruma katkı sağlamıştı. Ancak hizmet enflasyonu 3,4%’ten 3,5%’e yükselerek katılığını sürdürdü. Aylık TÜFE -0,3% olurken, çekirdek enflasyon 2,4% seviyesinde kalmıştı.

Enflasyon hedefe yakın seyretse de, çekirdek enflasyonun 2% üzerinde kalması, hizmet fiyatlarından kaynaklanan yapışkanlığın sürdüğünü gösteriyor. Veriye bağlılık vurgusunun da korunması ile birlikte yeni faiz indirimleri de şimdilik baskılanmış durumda. Ancak enflasyonun seyri bu tabloyu değiştirebilir.

Piyasa beklentisi enflasyonun 2%’ye gerileyebileceği, çekirdek enflasyonun ise 2,4% düzeyinde kalabileceği şeklinde.

ÇİN

Aralık Enflasyonu

Çin’de yıllık enflasyon Kasım’da 0,7%’ye yükselerek negatif enflasyon bölgesinden çıkış sağlamıştı. Veri piyasa beklentileriyle uyumlu olmakla birlikte, Şubat 2024’ten beri görülen en yüksek düzey olarak kayda geçmişti. Gıda fiyatları on ay aradan sonra ilk kez yükselirken, gıda dışı enflasyon hafif yavaşlamaya rağmen güçlü kalmıştı. Ancak konut fiyatları hafif artış ardından tekrar yataya geçmişti. Aylık TÜFE değişimi ise -0,1% olmuştu.

Aynı dönemde ÜFE ise yıllık bazda -2,2% gerilemiş, düşüşlerin hızlandığını göstermişti. Üretici fiyatları 38 aydır aralıksız olarak daralıyor.

TÜFE’nin düşük, ÜFE’nin derin deflasyonda olması, iç talebin zayıf ve sanayi karlılığının baskı altında kaldığını gösteriyor. Bu da talebe karşı hassas olan emtia fiyatları için önemli göstergelerden biri

TÜRKİYE

Aralık Enflasyonu

Enflasyon Kasım 2025’te 31,07% seviyesine belirgin bir gerileme göstermişti. Piyasa beklentisinin altındaki bu seviye, aynı zamanda Kasım 2021’den bu yana görülen en düşük enflasyon olmuştu. Gıda ve alkolsüz içecek kalemi yavaşlamaya büyük katkı sağlarken, ulaştırma, alkollü içecekler ve tütün, eğitim gibi kalemler düşüşü yavaşlatmıştı. Aylık TÜFE değişimi ise 0,87% olmuştu. Bu da Ekim’de görülen 2,55%’lik enflasyondan sonra yine belirgin bir yavaşlama olarak yorumlandı.

Aralık ayı verisi genel olarak fiyat hareketlerinde soğumayı gösterirken, aylık artışın seyri dezenflasyon sürecinin kırılgan olduğunu da gösteriyor. Yine de aylık TÜFE değişiminin 1% altında kalması hala olumlu olarak yorumlanabiliyor. Bu şekilde seyrin sürmesi, temkinli fakat normalleşmeye daha yakın TCMB tahminlerinin korunmasında etkili olabilir.

ForInvest anketinde medyan beklenti enflasyonun Aralık ayında 30,96%’ya gerileyebileceği, buna aylık TÜFE değişiminin 0,94% ile eşlik edebileceği şeklinde.

AVUSTRALYA

Kasım Enflasyonu

Avustralya’da aylık bazda enflasyon 0% düzeyinde rahatlık oluştursa da, kırpılmış enflasyon 3,3% ile yüksek seyrederek güvercin RBA beklentilerini zora sokuyor. Ekim’de yıllık enflasyon 3,8% ile Banka’nın hedef aralığı üzerinde kalmaya devam etti. Bu durum indirimden çok, faiz artırım tahminlerine güç kazandırdı. 2 Ocak itibarıyla swap piyasalarında Şubat toplantısı için faiz artırım ihtimali 37% ihtimal ile fiyatlanıyor.

Elektrik fiyatlarındaki hızlanma ve gıda fiyatlarındaki yükselişin hızını koruması göstergede yukarı yönlü baskıyı destekledi. Kırpılmış enflasyon yıllık bazda 3,3% düzeyinde gerçekleşti.

Piyasa beklentisi yıllık enflasyonun 3,8%’den 3,6%’ya gerileyebileceği şeklinde.

KANADA

İstihdam Verileri

Kanada’da istihdam Kasım ayında 54,6 bin kişi artarak tahminlerin üzerinde bir performans sergilemişti. Yarı zamanlı istihdam sert şekilde artarken, tam zamanlı istihdam geriledi. Bununla birlikte işsizlik aynı dönemde 6,9%’dan 6,5%’e geriledi.

Ülkede güçlü istihdam artışına rağmen işsizliğin yüksek kalması, piyasada gevşeme görünümünün devam ettiği tartışmalarını öne çıkardı. Kanada Merkez Bankası’nın güvercin mesajlarına rağmen, swap piyasaları henüz bir politika değişikliği öngörmüyor. İstihdamın seyri politika beklentileri açısından takip ediliyor olacak.

Piyasa beklentisi 10 bin istihdam kaybının oluşarak işsizliğin 6,7%’ye ulaşabileceği şeklinde.

İSVİÇRE

Aralık Enflasyonu

İsviçre’de enflasyon Kasım’da yıllık bazda 0% düzeyinde oluşarak değişim göstermemişti. Veri piyasa beklentisinin altında kalmıştı. Gıda ve alkolsüz içeceklerdeki düşüş hızı yavaşlasa da veride önemli etki oluşturmuştu. Lokanta ve oteller, konut ve enerji kalemleri ise düşüşte etkili olmuştu. Çekirdek enflasyon 0,4% seviyesine gerilemişti. Aylık TÜFE değişimi ise -0,2% olmuştu.

Negatif enflasyon ülkede deflasyon riskinin tekrar gündeme geldiğini gösterdi. İsviçre Merkez Bankası SNB hali hazırda birçok merkez bankasına göre daha güvercin. Veri, SNB’nin politika seyri için önemli göstergelerden biri. Veri öncesinde swap piyasaları yıl boyunca faizlerde değişiklik beklenmediğini gösteriyor.

Piyasa beklentisi enflasyonun aylık 0%, yıllık 0,1% düzeyinde oluşacağı yönünde.