Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 26 Eylül 2025

26 Eylül 2025 Tarihli Makro Ekonomik Gelişmeler

ABD

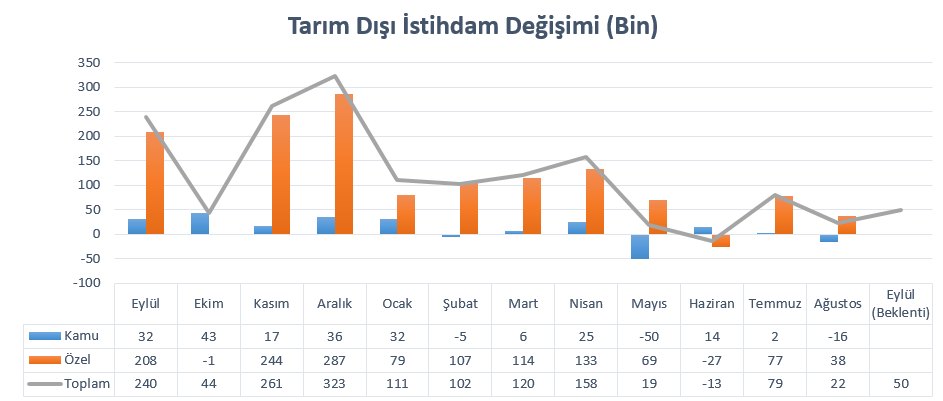

Tarım Dışı İstihdam: İşgücünde Zayıflık Beklentisi Sürüyor

Fed’in Eylül toplantısındaki faiz indirim kararı ve yılın sonuna kadar her toplantıda 25 baz puanlık faiz indirimi gerçekleştirebileceği mesajını veren projeksiyonların ana dayanağı işgücü piyasasındaki zayıflıktı. Son dönemde birçok gösterge ile destek bulan bu endişenin ana kaynağı ise, Haziran – Ağustos döneminde sanılandan çok daha zayıf istihdam artışıydı. Haziran’da açıklanan 147 binlik artışın 14 bine revize edilmesi ile birlikte yaz dönemi istihdam artış ortalaması 29 bin oldu.

Yakın dönemde diğer istihdam göstergeleri de benzer zayıflıklar gösterdi. ADP özel sektör istihdamı Haziran’da 23 bin iş kaybını işaret etmesinden iki ay sonra 54 bin artışı gösterdi. Ancak bu zayıflık endişelerini dindirmedi. İşsizlik haklarından yararlanma başvurularının son dört haftalık ortalaması da 237 binin üzerine çıktı.

Tarım dışı istihdam, ABD’deki istihdam piyasası ile ilgili en önemli göstergelerden biri olarak kabul ediliyor. Bu nedenle Cuma günü açıklanacak veri yakından takip ediliyor olacak. Ancak piyasa beklentilerine bakıldığında, Eylül istihdamında da zayıflığın 50 bin civarındaki tahminler ile devam etme ihtimali değerlendiriliyor.

İstihdamda zayıflığın sürmesi, enflasyondaki yukarı yönlü riskleri en azından sonraki verilere kadar canlı tutabilir. Büyümenin güçlü bir tablo sergilemesi geçtiğimiz hafta faiz indirim beklentilerini küçük bir miktar da olsa törpülemişti. Güçlenebilecek işgücü piyasası, faiz ihtimalinin daha da baskılanmasına neden olabilir. Ancak zayıflığı sürme durumu, henüz bu aydan itibaren geçerli olmasa bile, yeni yıla ilişkin faiz indirim beklentilerini de etkilemeye başlayabilir.

Ortalama saatlik kazançlar, Ağustos ayında önceki aya göre 0,3%, önceki yılın aynı dönemine göre 3,7% artmıştı. Yıllık bazda artış hızı yavaşlasa da, 0,3%’lük aylık artış ve yıllık verinin hala güçlü seviyelerde kalması enflasyon riskini canlı tutan başlıklardan biri olarak izleniyor. Piyasa beklentisi ortalama saatlik kazançların önceki aya göre 0,3%, önceki yılın aynı dönemine göre 3,6% artabileceği şeklinde.

İşsizlik oranı Ağustos döneminde 4,2%’den 4,3%’e yükselerek, zayıf işgücü piyasası koşulları için dayanak oluşturmuştu. Piyasa beklentisi işsizliğin 4,3% düzeyinde seyredebileceği şeklinde.

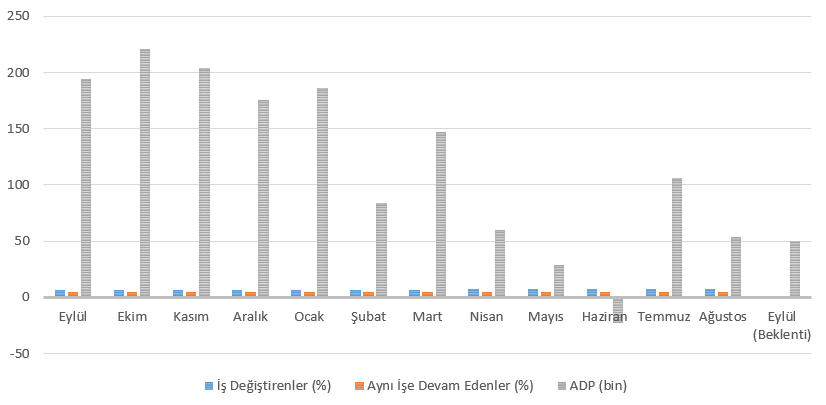

ADP Özel Sektör İstihdamı

ABD’de özel sektör istihdamı Ağustos ayında 54 bin artış göstermişti. Bu veri, Temmuz ayındaki 106 binlik artış ve 60 – 70 bin aralığında yoğunlaşan piyasa beklentilerinin altında kalmış, zayıf istihdam endişelerini öne çıkarmıştı. Hizmet sektörü 42 bin istihdam sağlarken, ticaret – ulaşım – kamu hizmetleri 17 bin, eğitim ve sağlık 12 bin kayıplar bu tabloyu negatif etkilemişti. Mal sektöründe inşaat 16 bin ile katkı sağlarken, imalat sektörü 7 bin kayıp yaşadı.

Ücret artışları tarafında ise aynı işe devam edenlerin ücretlerinde yıllık artış oranı 4,4%, iş değiştirenlerde 7% olarak kayda geçmişti.

Piyasa beklentisi özel sektör istihdamının 50 bin artabileceği yönünde.

JOLTS İş İlanları

ABD’de toplam iş ilanları Temmuzda 176 bin azalarak 7,18 milyona gerilemişti. Bu da Eylül 2024’ten beri en düşük seviyeye işaret ederek, zayıf istihdam piyasasına ilişkin endişeleri pekiştirmişti. Düşüşler büyük ölçüde sağlık ve sosyal yardım sektöründen kaynaklanmıştı.

Piyasa beklentisi iş ilanlarının gerilemeye devam ederek 7,10 milyona ulaşabileceği yönünde.

CB Tüketici Güveni

CB Tüketici Güven Endeksi, Ağustos’ta 1,3 puan gerilemeyle 97,4 puana ulaşmıştı. Mevcut koşullar ölçen endeks 1,6 puan düşüşle 131,2 puana gerilemiş, beklentileri ölçen endeks ise 1,2 puan düşüşle 74,8 puana ulaşmıştı.

Tüketici güveni gerilerken, son üç ayın seviyelerine yakın kalmıştı. 12 aylık enflasyon tahmini son üç aylık dönemde gerilemesinin ardından tekrar yükselerek 6,2%’e ulaşmıştı.

Piyasa beklentisi tüketici güveninin 95,8 puana gerileyebileceği şeklinde.

ISM Hizmet PMI

ISM Hizmet PMI, Temmuz’da 50,1 puandan 52 puana yükselerek beklentileri aşmıştı. Aynı zamanda bu genişleme, son altı ayın en güçlü performansı olarak kayda geçmişti. Yeni siparişler 56 puana, stoklar 53,2 puana yükselerek bu tabloyu en çok destekleyen başlıklardan olmuştu. İstihdamda daralma sürerken, maliyet artış hızı önemli ölçüde korunmuştu.

Piyasa beklentisi ISM Hizmet PMI’ın 52 puan düzeyini koruyabileceği yönünde.

ISM İmalat PMI

ISM İmalat PMI Ağustos’ta 48 puandan 48,7 puana yükselmişti. Arka arkaya altıncı ayında da daralmayı işaret eden veride, üretimdeki düşüş etkili olmuş, yeni siparişlerin tekrar artması bu durumu dengelemişti. Talep koşulları zayıf seyrederken, girdi maliyetleri sınırlı bir yavaşlama göstermiş, yüksek kalmaya devam etmişti.

Piyasa beklentisi ISM İmalat PMI’ın 49,2 puana yükselebileceği şeklinde.

EURO BÖLGESİ

Enflasyon

Euro Bölgesi enflasyonu Ağustos’ta enerji maliyetlerindeki gerilemenin etkisiyle beklentilerin altında kalarak 2% düzeyinde oluşmuş ve önceki iki aydaki seviyesini korumuştu. Avrupa Merkez Bankası’nın hedefiyle paralel ilerleyen enflasyon, Banka’nın yakın zamanda faizlere müdahale edebileceği tahminlerini de baskılamıştı. Gıda enflasyonu 5,4%’ten 5,5%’e yükselirken, enerji maliyetleri 2,4%’lük gerileme ardından 2% gerilemişti. Hizmet enflasyonu ise 3,1% düzeyinde oluşmuştu. Çekirdek enflasyon aynı dönemde Ocak 2022’den beri en düşük seviyede, 2,3%’te sabit kalmıştı.

Piyasa beklentisi enflasyonun Eylül’de 2,2%’ye yükseleceği, çekirdek enflasyonun 2,3% düzeyini koruyacağı yönünde.

Almanya Enflasyonu

Almanya’da enflasyon Ağustos aylında yıllık bazda 2,2% ile son 5 ayın en düşük seviyesinde oluşmuştu. Gıda enflasyonundaki artış ve enerji maliyetlerindeki düşüşün yavaşlaması, enflasyonun baskılanmasında dengeleyici etki oluşturmuştu. Hizmet enflasyonu ise 3,1% düzeyinde sabit kalmıştı. Çekirdek enflasyon ise aynı dönemde 2,7% düzeyinde kalmıştı.

Piyasa beklentisi Almanya’da enflasyonun yıllık 2,3%, aylık 0,1% düzeyinde oluşacağı şeklinde.

AVUSTRALYA

Faiz Beyanatı

Avustralya Merkez Bankası RBA, Ağustos toplantısında politika faizini 25 baz puan düşürerek 3,6%’ya getirmişti. Böylece faizler 2023’ün Nisan ayından bu yana en düşük seviyelerine ulaşmıştı. Yılbaşından bu yana gerçekleşen toplam faiz indirimi 75 baz puana ulaşmıştı.

Ancak tarifelerin neden olduğu ticaret belirsizliği, iç koşullara ilişkin riskler büyümeye dair belirsizliğin korunmasına neden oluyor. Enflasyonun ılımlı seyri nedeniyle Banka’nın bu hafta gerçekleştireceği toplantıda değişiklik yapması beklenmiyor.

TÜRKİYE

Eylül Enflasyonu

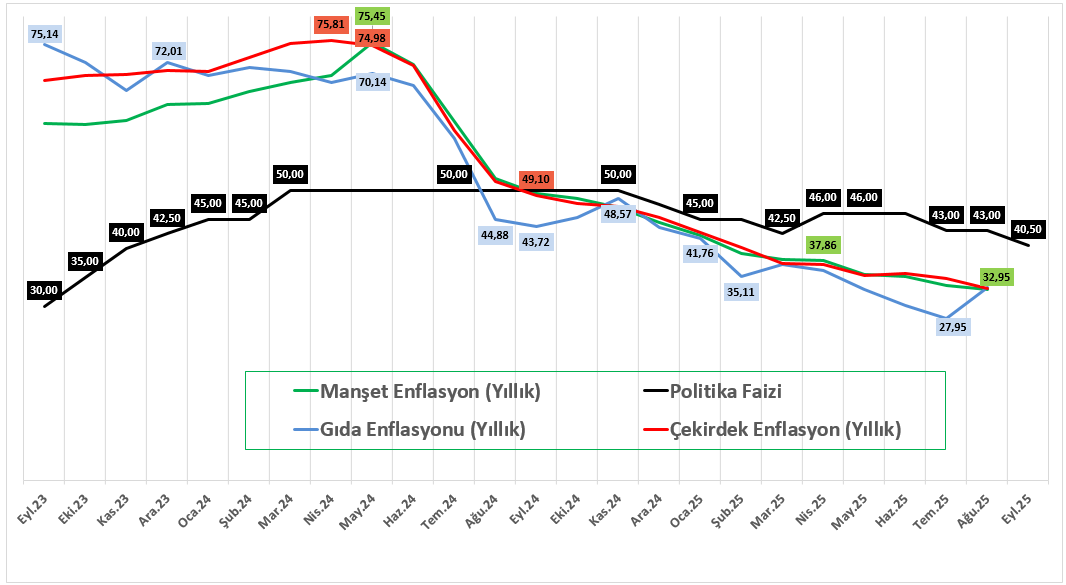

Enflasyon Ağustos döneminde yıllık bazda 33,52%’den 32,95%’e gerilemiş, bu da TÜFE tarafında artış hızının arka arkaya on beş ay boyunca yavaşladığını göstermişti. Aynı zamanda enflasyon Kasım 2021’den bu yana en düşük seviyelere ulaşmıştı. Enflasyonda yavaşlama genel olarak birçok kalemde hissedildi. Ulaşım enflasyonu 26,57%’den 24,86%’ya gerilerken, konut ve kamu hizmetler 62,01%’den 53,27%’ye gerileyerek öne çıkmıştı. Gıda ve alkolsüz içecekler, alkollü içecekler ve tütün ile iletişimde ise enflasyon hızlanmıştı. Aylık bazda enflasyon 2,04% düzeyinde gerçekleşmişti.

Enflasyonun aylık bazdaki seyri nedeniyle TCMB’nin faiz beklentilerinin etkilendiği görülmüştü. Dolayısıyla önümüzdeki süreçte de yıllık bazda olduğu kadar aylık bazdaki TÜFE değişiminin de önemli olduğu söylenebilir.

ForInvest anketinde beklenti enflasyonun aylık bazda 2,5%, yıllık bazda 32,38% düzeyinde oluşabileceği yönünde.

ÇİN

İmalat ve İmalat Dışı PMI

Çin’de imalat PMI Ağustos’ta 49,3 puandan sınırlı yükselişle 49,4 puana ulaşmıştı. İmalat aktivitesi beş aydır aralıksız olarak gerilerken, üretim dördüncü ayında da genişleyerek veriyi dengelemişti. Yeni siparişlerde daralma hızı korunurken, ihracat satışları da benzer bir görünüm sergiledi. İstihdamda zayıflama sürerken, girdi maliyetleri Ekim 2024’ten beri en yüksek artışı gösterdi. Çıktı maliyetlerinde ise düşüş hızı yavaşladı. Piyasa beklentisi imalat PMI’ın 49,6 puana yükselebileceği yönünde.

İmalat dışı PMI ise Ağustos ayında 50,3 puana yükselerek genişlemeyi işaret etmişti. Tarifeler konusunda sağlanan ateşkes ile desteklenen bu iyimserliğe karşın yeni siparişler daralmaya devam etmişti. İstihdamda düşüş sürerken, girdi maliyetleri ikinci ayında da yükselmişti. Çıktı maliyetlerinde ise düşüşler zayıflamıştı. Piyasa beklentisi imalat dışı PMI’ın 50,3 düzeyinde kalacağı şeklinde.

İSVİÇRE

Eylül Enflasyonu

İsviçre’de enflasyon Ağustos’ta yıllık bazda 0,2% düzeyinde oluşarak üç ay boyunca stabil bir seyir izlemişti. Giyim ve ayakkabı fiyatlarındaki sert artış enflasyonu yukarı çeken başlıklardan olmuştu. Eğitim ile restoran ve otel fiyatlarında artış hız kazanmıştı. Aylık TÜFE ise -0,1% düzeyinde oluşmuştu. Piyasa beklentisi aylık enflasyonun -0,1%, yıllık enflasyonun 0,3% düzeyinde oluşacağı yönünde.