Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 05 Eylül 2025

05 Eylül 2025 Tarihli Makro Ekonomik Gelişmeler

ABD

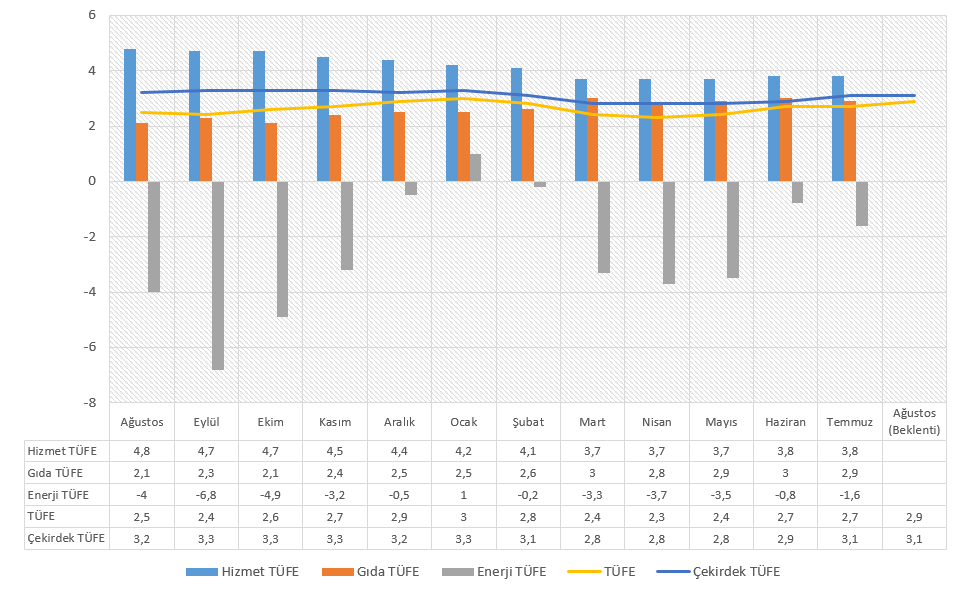

TÜFE’de Artış Beklentisi

ABD’de enflasyon Temmuz’da 2,7% seviyesinde sabit kalmıştı. Beklentinin yükseliş olması nedeniyle bu düzey olumlu olarak karşılanmıştı. İkinci el araç fiyatlarında artış hızı yükselirken, ulaşım hizmetleri ve sıfır araçlarda artış hızı daha yavaş olmuştu. Gıda enflasyonu neredeyse sabit kalırken, enerji fiyatlarındaki düşüşün hızı Haziran’daki yavaşlamadan sonra tekrar artmıştı. Aylık TÜFE 0,2% olmuş, çekirdek enflasyon yıllık bazda 3,1%’e yükselmişti. Hizmet enflasyonu 3,8% düzeyinde kalarak çekirdek göstergedeki katı görünümü desteklemişti.

Geride kaldığımız haftalarda açıklanan veriler ve Fed Başkanı Powell’ın vurgusu ardından istihdam piyasaları odak noktasında kalsa da, fiyat gelişmeleri de Fed beklentileri açısından önemli olmaya devam ediyor.

Piyasa beklentisi Ağustos’ta TÜFE’nin 2,9%’a çıkabileceği, aynı dönemde çekirdek enflasyonun 3,1%’de kalabileceği yönünde. Aylık enflasyonun ise 0,3% düzeyinde oluşması bekleniyor.

ÜFE

ABD’de üretici fiyatları Temmuz ayında önceki aya göre 0,9% artmış, çekirdek ÜFE’de de görülen aynı orandaki artış piyasa beklentisinin oldukça üzerinde gerçekleşmişti. Bu artış aynı zamanda 3 yılı aşkın sürenin en hızlı aylık fiyat artışı olarak da kayda geçmişti.

Hizmet maliyetlerindeki 1,1%’lik artış bu tabloyu önemli ölçüde desteklerken, diğer birçok kalem de artış göstermişti. Yıllık ÜFE 3,3%’e çıkarken, çekirdek ÜFE 2,6%’dan 3,7%’ye çıkmıştı.

ÜFE değişimleri, üreticilerin maliyetleri satış fiyatlarına yansıtarak sonraki dönemde TÜFE tarafını etkileme potansiyeli nedeniyle yakından izleniyor. Piyasa beklentisi manşet ve çekirdek ÜFE’nin aylık 0,3% düzeyinde oluşacağı yönünde.

Michigan Tüketici Güveni

Michigan Üniversitesi’nin hazırladığı tüketici güven endeksi Ağustos ayında 61,7 seviyesinden 58,2 puana gerilemişti. Böylece son üç aylık yükseliş trendi sona ermişti. Gerilemede enflasyon ve işgücü piyasalarına ilişkin endişeler etkili olmuştu.

Bir yıllık enflasyon beklentileri sınırlı yükselişle 4,8%’e ulaşmıştı.

Piyasa beklentisi tüketici güven endeksinin 59,3 puana ulaşabileceği yönünde.

OPEC+ Üretimi Artırmaya Devam Edecek mi?

Petrol fiyatları haftanın son işlem gününde de gerileyerek kayıplarını üçüncü gününe taşıdı. Bir süredir Rusya – Ukrayna gündemi ile gerçekleşen toparlanma ardından öne çıkan bu düşüşte, ABD stoklarındaki artışın talep kaynaklı endişeleri körüklemesinin yanı sıra, Reuters’da yer alan bir rapor da etkili oldu.

OPEC+’nın hafta sonu gerçekleştireceği toplantıda, üretimin tekrar artırılma kararı alınabileceği yönündeki görüşü içeren rapor fiyatları baskıladı. Buna göre Ekim ayında üretimin daha da artırılabileceği, Örgüt’ün bu karar ile birlikte günlük 1,65 milyon varillik ikinci bir kesinti katmanını gevşetmeye başlayabileceği belirtildi.

OPEC+’nın mevcut politikasının yanı sıra, bu hafta öne çıkan spekülasyonlar fiyatı baskılıyor veya yükselişleri sınırlıyor. Ancak buna karşın Rusya’ya yönelik önlemler ile birlikte ortaya çıkan arz endişelerini de göz ardı etmeden, iki gelişmeyi birlikte değerlendirmek faydalı olacaktır.

EURO BÖLGESİ

Faiz Değişikliği Beklenmiyor

Avrupa Merkez Bankası’nın (ECB) bu hafta gerçekleştireceği para politikası beyanatında herhangi bir değişiklik yapması beklenmiyor. Hatta Haziran toplantısındaki projeksiyonlarını da büyük ölçüde koruması bekleniyor. Ancak tarife riskinin en azından belirginleşmesiyle birlikte şahin mesajlar verilme ihtimali de kuvvet kazanmış olabilir.

ECB yetkililerinin açıklamalarına bakıldığında, güvercin olarak addedilen üyelerin bile yeni bir faiz indirimi yönünde baskı oluşturmadığı izlenimi hakim. Temmuz’da enflasyonun 2,1%’e yükselmesi ve çekirdek enflasyonun 2,3%’te kalması gibi koşullar, ECB’nin faiz konusunda konumlanmasının doğru olduğu yorumunun devamını sağlayabilir.

İşletmelere yönelik anketlerde görülen toparlanma, ABD ile tarifeler konusunda daha belirgin bir rota oluşması gibi koşullar ECB’nin faizi sabit bırakacağı beklentilerini destekliyor. Ancak ABD ile anlaşmanın kesinlikten hala uzak olduğu düşüncesi, büyüme üzerindeki riskler ve ABD’nin faiz indirimleri sonrasında Euru’nun enflasyonda aşırı soğuma oluşturma riski faiz indirimini savunanlar tarafından gerekçe olarak görülüyor.

Avrupa Merkez Bankası’nın 2,15% düzeyindeki ana refinansman, 2% düzeyindeki mevduat ve 2,40% düzeyindeki marjinal borç verme oranını sabit bırakması bekleniyor.

ÇİN

Ağustos Enflasyonu

Çin’de tüketici fiyatları Temmuz ayında bir önceki yıla göre değişim göstermemişti. Piyasa beklentisinin negatif yönde olması nedeniyle bu veri olumlu olarak karşılansa da, ülkede soğuyan fiyat gelişmeleri endişe kaynağı olmaya devam ediyor.

Yönetimin destekleriyle birlikte gıda dışı kalemlerde toparlanma oluşurken, konut, gibi ve sağlık hizmetlerinde çok sınırlı olacak şekilde fiyat artışının hız kazandığı görüldü. Ancak gıda tarafında fiyatlar çok daha hızlı düşüş kaydetti. Gıda ve enerji fiyatlarını dışarıda tutan çekirdek enflasyon aynı dönemde 0,8% düzeyinde oluştu.

Aynı dönemde ÜFE yıllık bazda 3,6% geriledi. Üretici fiyatları neredeyse üç yıldır aralıksız şekilde geriliyor. Zayıf iç talep ve hali hazırda ABD ile devam eden tarife gündemi bu tabloyu etkileyen ana başlıklar oldu.

Piyasa beklentisi enflasyonun -0,2% ile negatif bölgeye geçebileceği, ÜFE’nin -2,9%’a ulaşabileceği şeklinde.

İNGİLTERE

GSYİH

Ada ekonomisi Haziran ayında aylık bazda 0,4% büyümüş ve daralma bölgesinden çıkmıştı. Hizmet sektörü 0,3% büyürken, üretim ve inşaat sektörü 0,7% büyümüştü. Yıllık bazda büyüme 1,4% düzeyinde oluşmuştu.

İngiltere’de enflasyonun yanı sıra büyüme verisi de faiz politikası konusunda beklentileri etkiliyor. Piyasa beklentisi Ağustos’ta önceki aya göre değişim olmayacağı şeklide.

TÜRKİYE

Faiz İndirimi Bekleniyor

TCMB Temmuz ayındaki toplantısında politika faizini 300 baz puan indirimle 43%’e getirmişti. Açıklamada enflasyondaki trendin değişmediği ve fakat yüksek borçlanma maliyetlerinin talebi baskılayarak dezenflasyon sürecini desteklediği belirtilmişti. Bu süreçte küresel ölçekte hissedilen ticaret belirsizliği nedeniyle büyüme üzerindeki aşağı yönlü riskler de vurgulanmıştı.

Enflasyondaki trende rağmen, Ağustos ayında aylık bazda 2%’nin üzerine çıkan TÜFE ile birlikte 300 baz puanda oluşan faiz indirim beklentileri törpülendi. ForInvest anketinde beklentisi, politika faizinin 200 baz puan indirileceği yönünde. GCM Yatırım Araştırma Departmanı olarak beklentimiz ise 250 baz puanlık bir indirim gerçekleştirilebileceği şeklinde.

Orta Vadeli Program (OVP)

Geçtiğimiz yıl 5 Eylül tarihinde açıklanan OVP’de 2025 yılı için enflasyon 17,5%, 2026 için 9,7% olarak tahmin edilmişti. 2026’da tek hane ile birlikte 2027’de 7% seviyesine düşüş olacağı projeksiyonu paylaşılmıştı.

Büyüme konusunda ise 2025 yılı için 4%, 2026 ve 2027 için sırasıyla 4,5% ve 5%’lik büyüme tahminlerinde bulunulmuştu.

Güncel durum ile karşılaştırıldığında, 17,5%’lik enflasyon hedefine karşılık Ağustos ayındaki enflasyon raporunda yıl sonu enflasyonu için ara hedef 24%, 2026 için de 16% olarak açıklanmıştı. Ağustos ayında TÜFE 32,95% seviyesinde gerçekleşmişti. Dolayısıyla OVP’de 2025 – 2026 dönemi için enflasyon tahminlerinde yukarı yönlü revizyon gerçekleşmesi beklentiler dahilinde.

Büyüme ve enflasyonda gerçekleşebilecek güncellemeler, güncellemenin şiddetine de bağlı olarak TCMB para politikasına ilişkin beklentileri şekillendirebileceği için haftanın önemli başlıklarından biri olarak takip edilecek.