Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 27 Haziran 2025

27 Haziran 2025 Tarihli Makro Ekonomik Gelişmeler

MERKEZ BANKASI

2025 yılının ikinci çeyreğini tamamlarken merkez bankaların bu süreçte verdiği mesajlar ve yeni döneme yönelik düşünceler pariteden emtiaya borsa endekslerinden hisse senetlerine kadar varlıkların yol haritasını yorumlayabilmek adına önemlidir.

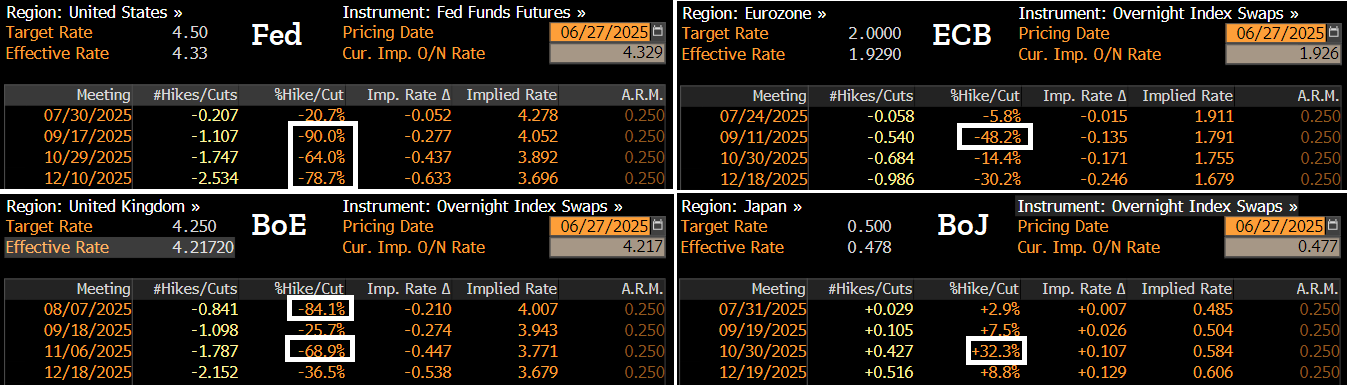

Swap piyasası tahminlerine göre Fed için yılın kalan döneminde 2 adet indirim (Eylül ve Aralık), ECB için yoğunluk 1 adet indirim (Eylül) olması şeklinde, BoE cephesinde 2 adet indirim (Ağustos ve Kasım), BoJ içinse herhangi bir değişim beklenmiyor.

Merkez bankalarının kararlarına ilişkin yorumlar için bir yandan bankanın para politikası kararlarını, diğer yandan da başkan ile üyelerin mesajları ve ekonomik göstergelerin sonuçlarını takip ediyoruz. Yeni hafta dinamiklerinde yoğun veri akışın içerisinde başkan ve üyelerin vereceği mesajlar traderların radarında olacaktır

1 Temmuz Salı günü ECB Merkez Bankacılığı Forumu'nda ECB Başkanı Lagarde, Fed Başkanı Powell, BoJ Başkanı Ueda, BoE Başkanı Bailey mesajları bu aşamada yakinen takip edilecektir.

Market News International tarafından düzenlenen çevrimiçi bir etkinlikte ve Frankfurt'taki Para ve Finansal İstikrar Enstitüsü'nde Atlanta Fed Başkanı Bostic, Colorado'daki Aspen Fikir Festivali'nde Chicago Fed Başkanı Goolsbee konuşmaları takip edilecek diğer konuşmalar olarak izah edilebilir.

ABD

Haftanın En Önemli Verisi - ABD İstihdam

4 Temmuz Cuma günü ABD’deki Bağımsızlık Günü sebebiyle kritik ABD istihdam (Tarım Dışı İstihdam, İşsizlik Oranı ve Ortalama Saatlik Kazançlar) verilerine 3 Temmuz Perşembe günü ulaşacağız. ABD Başkanı Trump’ın Fed üzerinde daha erken faiz indir baskısı kurmaya çalıştığı, Powell için agresif bir söylem trafiğine girdiği bir süreçte istihdam piyasasına ilişkin sonuçlar 30 Temmuz Fed toplantısı öncesinde takip edilecektir.

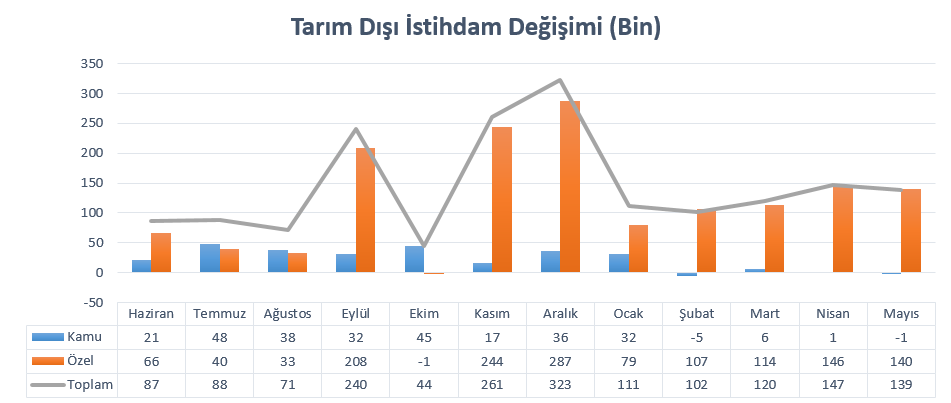

ABD’de Mayıs ayında tarım dışı istihdam 139 bin artarak piyasa beklentisi üzerinde bir artışı işaret etmişti. Nisan ayındaki 177 bin olarak açıklanan istihdam artışı ise aşağı yönlü revize edilerek 147 bine getirilmişti. Aynı dönemde işsizlik 4,2%’de sabit kalırken, ücret artış hızı aylık 0,4% ile hızlanmış, yıllık ise 3,9%’da kalmıştı.

İstihdam oldukça dengeli bir tablo çizerken, önümüzdeki aylara ilişkin riskin korunduğu da biliniyor. İstihdam sağlık, eğlence ve konaklama, yiyecek içecek hizmetleri ve sosyal yardımda artmaya devam etti. İmalat tarafında ise istihdam 8 bin azaldı.

En çok istihdam sağlayan kalemlerden sağlık sektörüne ilişkin güven azalmış durumda. Trump’ın sağlık programlarında harcamaları düşürme çabası kırılganlık oluşturuyor. Tarifeler ile birlikte eğlence ve restoran harcamalarının baskılanma ihtimali de bulunuyor. Dolayısıyla bunun ne kadar gerçekleşip gerçekleşmeyeceği istihdamdaki denge açısından önemli. Ücret artış hızlarının da enflasyon beklentileri açısından takibi sürecek.

27 Haziran itibariyle piyasa beklentilerini incelediğimizde TDİ için bir önceki sonuç 139K altında 120K, İşsizlik Oranı için bir önceki sonuç %4,2 üzerinde %4,3 ve Ortalama Saatlik Kazançlar verisi içinse bir önceki %0,4 altında %0,3 olarak tahminler yer almaktadır. Ancak bu verilere katılımlar henüz çok az ve bu sebeple de veriler açıklanana kadar ki süreçte ankete katılımın artmasıyla rakamlarda değişiklikler izlenecektir. En güncel verileri kritik ABD verilerine ilişkin Çarşamba günü paylaşacağımız özel rapor ve Perşembe günü paylaşacağımız günlük bültenlerde görebileceksiniz.

TDİ verisi öncesinde ADP Özel Sektör Verisi Takip Edilecek

ADP Özel Sektör İstihdam verisi bordro üzerinden sağlanan güçlü örneklem ile ABD’de özel sektör işgücü piyasasına yönelik son durumu görebilmemiz adına önemli göstergelerden birisi. Özellikle Tarım Dışı İstihdam öncü göstergesi olarak bilinen ADP verisi anlık fiyatlama davranışı tarafından da traderların radarında olmaktadır. Ancak ADP ile TDİ arasında güçlü bir korelasyon olduğunu metodoloji (bordro / anket & özel / kamu + özel) farklılıklarından söyleyemiyoruz. Bu sebeple de ADP iyi gelirse TDİ beklenti üzeri pozitif, kötü gelirse TDİ beklenti altında negatif kalır şeklinde bir yaklaşım içerisine girmemek gerekmektedir.

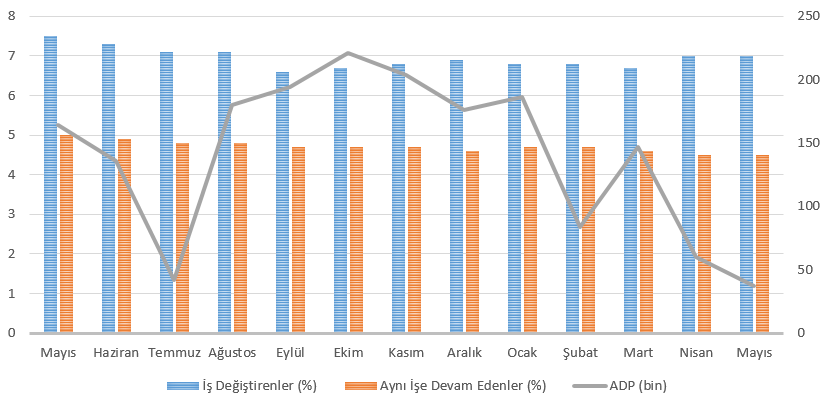

Özel sektör istihdamı Mayıs ayında 37 bin artışla 2 yılı aşkın sürenin en düşük artışı olarak kayda geçti. Beklentinin altında kalan bu artışta, hizmet sektörü 36 bin istihdam eklerken, kayıplarda profesyonel ve iş hizmetleri 17 bin, eğitim – sağlık sektörü 13 bin istihdam kaybıyla öne çıktı. Aynı dönemde iş yerinde devam edenlerin ücret artış hızı yıllık 4,5%, iş değiştirenler için 7%’de sabit kaldı.

Raporda, yıla güçlü şekilde başlayan istihdam piyasasının ivme kaybı vurgulanırken, ücret artış hızının korunmasına dikkat çekildi.

İstihdam piyasasının dengeli seyri, Fed’in acele bir faiz indirimi gerçekleştirebileceği spekülasyonlarını baskılayabileceği gibi, tersi durum da yine bu nedenle Eylül ayındaki faiz indirimine ilişkin beklentileri pekiştirebilir.

JOLTS İş İlanları

ABD’de Nisan ayında toplam iş ilanı sayısı sınırlı bir toparlanma ile 7,39 milyona ulaştı. Fakat genele baktığımızda, verinin Kasım ayındaki 8 milyondan sonra başlayan düşüşte en düşük ikinci seviye olduğu da görüldü. Bu süreçte işsiz kişi başına düşe iş ilanı oranı da değişiklik göstermedi.

Tarifeler işe alımlar konusunda belirsizlik oluşturmayı sürdürüyor ve önceki aya göre oluşan sınırlı artış, bu ortamın sona erdiği konusunda net bir sinyal vermedi. Nisan ayında işe alımlar eğlence ve konaklama sektöründe yoğunlaşmıştı. Ancak işgücü talebindeki gerileme zayıflayarak en azından bu konuda iyimser bir tablo sundu.

İş ilanlarının artması, tarife ve savaş gibi risklere rağmen işverenlerin beklentilerindeki iyimserlik olarak yorumlanırken, tersi durum istihdama ilişkin zayıf sinyaller sağlayabiliyor.

“jolts eklenecek”

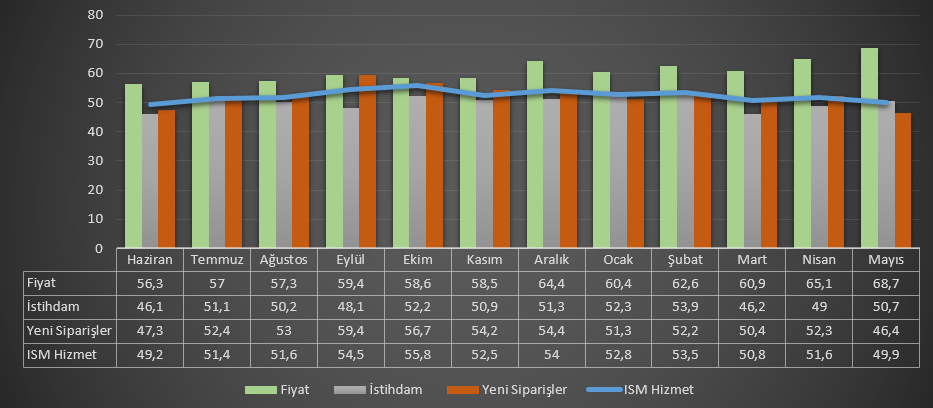

ISM Hizmet PMI

ISM Hizmet PMI, Mayıs ayında 49,9 puana gerileyerek piyasa beklentisinin altında oluşmuş ve daralma bölgesine girmişti. Daralma sınırlı olurken, sektörün yaklaşık bir yıldır ilk kez küçüldüğünü göstermişti. Tarifelerin oluşturduğu belirsizlik bu tabloda önemli rol oynadı.

İstihdam bu daralmaya rağmen Mayıs ayında genişlerken, yeni siparişler bir yılı aşkın sürenin en hızlı daralmasını gösterdi. Buna karşın girdi – çıktı maliyetlerindeki artış Kasım 2022’den bu yana en agresif seviyelerine ulaştı.

Hali hazırda imalat sektöründeki zayıflık ve hizmet sektörünün ABD ekonomisinin büyük bölümünü temsil etmesi nedeniyle hizmet aktivitesi yakından takip ediliyor. Aktivitenin yanı sıra, hala yüksek seyreden fiyat gelişmeleri de enflasyon beklentilerini yüksek tutmayı sürdürüyor.

ISM İmalat PMI

ISM İmalat PMI Mayıs ayında önceki aya göre sınırlı bir düşüşle 48,5 puana ulaşarak sektörün arka arkaya üç aydır daraldığını göstermişti. Ayrıca bu, Kasım 2024’ten bu yana en hızlı daralma olarak kayda geçmişti. Hali hazırda kısıtlayıcı düzeyde kalan faizlerin yanı sıra, tarife politikaları imalat sektörünün kırılgan kalmasında etkili oluyor. Üretim ve yeni siparişlerde düşüş hızı yavaşlarken, fiyat artış hızları önceki döneme göre yavaşlamasına rağmen yüksek kalmayı sürdürdü.

İmalat sektöründe özellikle yeni siparişler ile girdi – çıktı fiyatlarının seyri, manşet veri ile birlikte yakından takip ettiğimiz kalemler arasında bulunuyor.

AVRUPA

ABD’de Bağımsızlık Gününe karşın yoğun bir veri trafiği izlenecekken Avrupa cephesinde de gelişmeleri bir bütün halde ele alacağız. Euro Bölgesi ve Almanya’dan TÜFE, İngiltere’den Büyüme (Final), Büyümenin öncü göstergeleri İmalat ve Hizmet PMI verileri bu açıdan takip edilecek başlıklar olarak kaydedilmiştir.

ECB öncesi Gözler Enflasyon Verisinde!

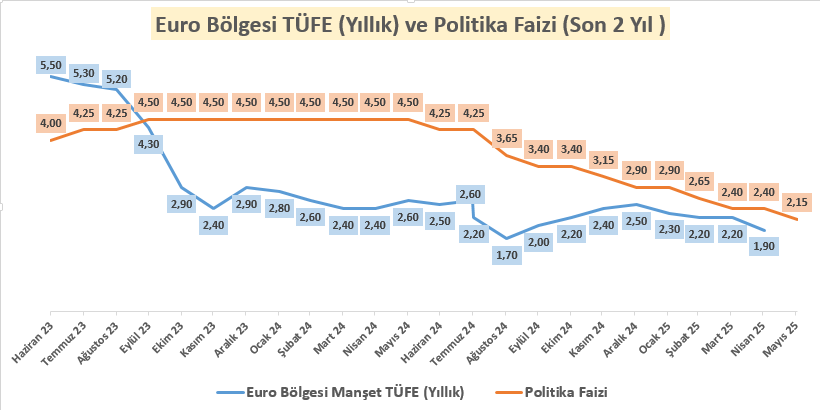

Avrupa Merkez Bankası ECB, ekonomik aktiviteyi desteklemek adına son 1 yıldır gerçekleştirdiği faiz indirimi ile dikkat çekti. Politika Faiz Oranını %2,15, Mevduat Faiz Oranını ise %2,00’ye gerileyerek önemli bir yol kat eden bankanın gelecek dönemde faiz aksiyonunda sınırlı aksiyon alabilme beklentisi piyasa katılımcıları tarafından da fiyatlama alanı içerisindedir. Özellikle swap piyasası tahminlerinde ilk indirim senaryosu net olmamakla birlikte Eylül ayına daha fazla odaklanılsa da tarife etkilerinin enflasyon üzerindeki olası etkilerini yeni dönemki gösterge sonuçlarından takip edeceğiz. Bu açıdan olası enflasyon yükselişine karşın ECB’nin elindeki tek atımlık silahı en optimal dönemde kullanabilme ihtimali göz ardı edilmemelidir.

Euro Bölgesi enflasyonu Mayıs ayında 2,20%’den 1,90%’a düşerek 2024’ün üçüncü çeyreğinden bu yana ilk kez Avrupa Merkez Bankası’nın 2,00% hedefinin altına indi. Hizmet enflasyonu 4,00%’ten 3,20%’ye inerek bu tabloya önemli katkı sağladı. Enerji enflasyonu 3,6% gerilerken, gıda enflasyonu 2,70%’den 2,90%’a yükseldi. Aynı dönemde çekirdek enflasyon 2,70%’den 2,30%’e yavaşlamıştı. Avrupa Merkez Bankası, enflasyondaki ivmeyi dikkate alarak politika faizini 25 baz puan indirmişti. Ancak bu süreçte Trump’ın tarife politikası belirsizliğin korunmasına neden oluyor. Bu politika büyüme üzerinde olumsuz etki yaratabilir. Enflasyona etkisi ise nihai anlaşmaların sağlanamaması nedeniyle henüz netleşmiş değil. Enflasyonun seyri, hali hazırda faizin kısıtlayıcı olma özelliğinin azaldığı tartışmaları içinde önemli kalmaya devam ediyor.

Lokomotif Almanya’dan Haziran Enflasyonu

Almanya’da Enflasyon Mayıs ayında yıllık bazda 2,1% olarak açıklanmış ve önceki aya göre değişiklik göstermemişti. Enerji enflasyonu -4,6% olurken, gıda enflasyonu sınırlı artışla 3,3%’e ulaşmıştı. Hizmet enflasyonu ise 3,9%’dan 3,4%’e sert bir gerileme yaşamıştı. Hizmet enflasyonundaki gerilemeye uluslararası uçuşlar ve telekomünikasyon liderlik etmişti. Aylık bazda TÜFE ise 0,1% düzeyinde oluşmuştu. Bölge’nin en büyük ekonomisi olması nedeniyle Almanya enflasyonu yakından takip ediliyor.

Hizmet ve İmalat PMI

Büyümenin öncü göstergesi olarak bilinen Satın Alma Müdürleri Endeksi yani PMI verilerinde 50 üzerinde ekonomik aktivitede büyüme, altında ise daralma düşüncesi temel çerçevede yorumlanır. Avrupa uzun dönemdir daralma eğilimleri ile dikkat çekerken son dönemde oluşan dip dönüşü ve yarattığı en kötü geri kaldı psikolojisi PMI verileri içerisinde Euro bölgesi ve lokomotif Almanya için gündemimizi meşgul etmektedir. Yakın dönemde izlediğimiz öncü PMI verileri de bu düşünceyi destekliyor. Fransa burada kısmi olarak daralma bölgesindeki seyri ile ayrışsa da bu durumun geçici mi kalıcı mı hususu takibimizde olacaktır. Ayrıca 30 Haziran – 4 Temmuz haftasındaki Hizmet ve İmalat sektörüne yönelik PMI verilerinin Öncü PMI verisi olmamasından dolayı da fiyat üzerinde etki yapması beklememektedir.

ASYA

Çin’den İmalat ve Hizmet PMI

ABD’nin Çin ile gerçekleştirdiği tarife görüşmeleri sonrasında izlenen anlaşma, sürecin her iki ticaret bakanlığı tarafından resmiyete dökülen mesajları ile yerini rahatlamaya bıraktı. ABD’nin Çin sonrası diğer ülkelerle gerçekleştireceği tarife görüşmeleriyle ticaret savaşlarının geride kalacağı ya da 9 Temmuz tarihine esneklik tanınabileceği düşüncesi gündemimizi meşgul ederken dünyanın en önemli ekonomisi Çin’den gelecek göstergeleri takip ediyor olacağız. Tarife savaşları gölgesinde Çin’in Asya ülkeleri ile olan ticari ilişkilerini güçlendirmesi ile oluşan pozitif ihracat rakamları bu süreci daha sağlıklı geçiren ülkeler arasında yerini almasını sağlarken gelecek dönemde de gelecek her haberi “Asya” teması üzerinden takip edeceğiz. Yeni hafta dinamiklerinde de hem resmi hem de özel sektör PMI verileri bu süreçte takip edilebilir.

Hafta başlangıcındaki resmi verilerde İmalat PMI bir önceki 49,5 sonucunun hafif üzerinde 49,6 beklentiye sahip. Çin’de imalat PMI Mayıs ayında 49 puandan 49,5 puana yükselmiş ve neredeyse 1,5 yılın en düşük seviyelerinden toparlanmıştı. Üretim ABD ile Çin arasında sağlanan ticaret ateşkesi ve Pekin’in destekleyici adımlarıyla toparlanma eğilimi göstermişti. Yeni siparişler ve istihdamda daralma sürdü. Buna karşın girdi ve çıktı fiyatlarında gerileme hızı artış göstermişti.

İmalat Dışı PMI ise 50,3 olan bir önceki sonuca paralel bir beklenti yer almaktadır. İmalat dışı PMI ise Mayıs ayında 50,4 puandan 50,3 puana sınırlı bir değişim göstermiş, yılın başından bu yana en kötü performansı sergilemişti. Dolayısıyla imalat sektöründeki iyileşmeye gerekçe olarak gösterilen ticaret ateşkesi ve Pekin desteği, hizmet kanadında aynı etkiyi gösterememişti. Yeni siparişlerde daralma hızı azalırken, istihdamda gerileme sürdü. Girdi fiyatları gerilemesini dördüncü ayına taşırken, gerileme hızının azaldığı görüldü.

TÜRKİYE

30 Haziran – 4 Temmuz haftasında Türkiye gündeminde hem ekonomi hem de siyaset cephesinde dikkatle izlenmesi gereken başlıklar öne çıkıyor. Siyasi tarafta, CHP’nin kurultay sürecine ilişkin davada alınacak karar, muhalefet içindeki dengeler ve olası yeniden yapılanma açısından kritik bir eşik olacak. Ekonomik veri akışında ise yoğun ve piyasa etkisi yüksek veriler takip edilecek. Haziran ayına ilişkin Tüketici Fiyat Endeksi (TÜFE) verisi, TCMB Temmuz toplantısındaki olası aksiyon açısından ön planda yer alırken, İstanbul Sanayi Odası’nın açıklayacağı İmalat PMI verisi sanayi sektöründeki eğilimlere ışık tutacak. Ayrıca, Türkiye’nin dış ticaret dengesine dair final verileri ile işsizlik oranı da makroekonomik görünüm açısından yakından izlenecek. TCMB'nin yayımlayacağı haftalık para, banka ve menkul kıymet istatistikleri ise özellikle rezerv hareketleri ve yabancı girişleri açısından önem taşıyor.

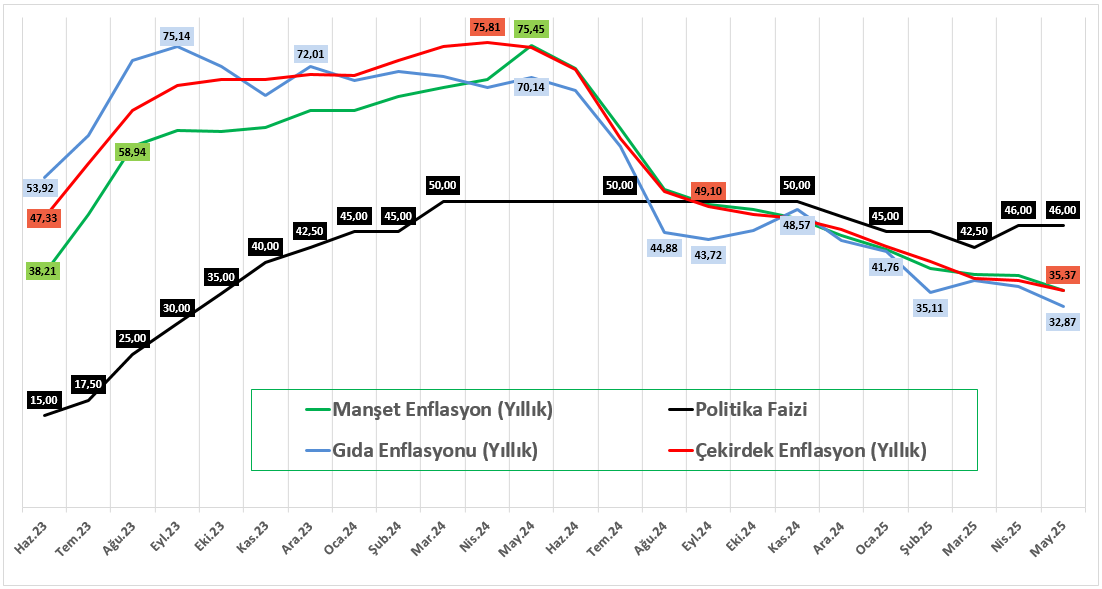

Gözler Enflasyon Verisinde!

TCMB, enflasyona uyarlı para politikası stratejisinde önemli bir dönemeçte. 19 Mart sonrasında gerek politika faizi gerekse koridorda sergilediği yukarı yönlü değişim ile faiz indirimine ara veren banka, faiz indirim sürecine tekrar başlayabilme beklentisine sahip. 24 Temmuz tarihinde gerçekleşecek para politikası kararları öncesinde de Haziran ayına yönelik Enflasyon verileri kritik bir öneme sahiptir.

Hatırlanacak olursa yıllık enflasyon Mayıs ayında önceki aya göre (37,86%) gerileyerek 35,41% olarak açıklanmıştı. Bu aynı zamanda piyasa beklentisinin de altındaydı. Enflasyonda yavaşlama Temmuz 2024’ten beri aralıksız sürerken, bu aynı zamanda Kasım 2021’den beri en düşük enflasyon düzeyi olarak da kayda geçmişti.

Fiyat artış hızlarındaki yavaşlama birçok kalemde etkisini hissettirdi. Gıda enflasyonu 36,09%’dan 32,87%’ye gerilerken, konut ve ev hizmetleri 30,54%’ten 29,69%’a gerilemişti. Ulaşım enflasyonu ise 22,76%’den 24,59%’a çıkarak yükselen tek kalem oldu. Aynı dönemde çekirdek enflasyon 37,12%’den 35,37%’ye gerilemişti. Aylık TÜFE ise 1,53% ile son beş ayın en düşük artışını göstermişti.

TCMB cephesinde Haziran ayında iyimser gelebilecek enflasyon verisine atıfta bulunurken piyasa katılımcıları anketinin de aylık %1,60 çevresindeki bir görünüm ile sonuçlanabilme ihtimali bu rakam çevresinde bir reaksiyon ihtimalini gündeme taşımaktadır. ForInvest Haber'in 17 ekonomist ile düzenlediği ankete göre de Haziran ayı yıllık TÜFE verisi için medyan tahmin yüzde 35,20, aylık TÜFE verisi medyan tahmini ise 1,50 olarak paylaşılmıştır. Teorik açıdan bundan sonra %1,63 ortalama ile aylık enflasyonların gelmesi durumunda yılı %29 ile yani koridorun üst noktasında ve Karahan ve Şimşek’in tahmin aralığı içerisinde sona erecek düşüncesi ile eşleşen bir durum. Bu açıdan aylık enflasyon sonuçları hem hedef patikası hem de TCMB faiz projeksiyonunu yorumlayabilmek adına önemlidir.