Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 20 Haziran 2025

20 Haziran 2025 Tarihli Makro Ekonomik Gelişmeler

Orta Doğu’da ABD Bekleyişi Sürüyor

İsrail ile İran arasında bir hafta önce başlayan çatışma, piyasalarda ilk olarak endişe fiyatlamasını beraberinde getirmişti. Ancak ABD’nin daha ilk anlarda saldırılara dahil olmadığı yönündeki açıklamaları, riski sadece İsrail ve İran arasında sınırlı kalacağı tahminleriyle piyasaları bir miktar da olsa rahatlatmıştı. Ancak İran’ın enerji arzı ve Hürmüz Boğazı sevkiyatlarına ilişkin endişeler canlı kalmaya devam etmişti.

Ancak hafta içinde Beyaz Saray’ın İran’a saldırı planını hazırladığı, sadece Trump’ın onayını bekledikleri yönündeki haber akışı hafta içinde piyasaları bekleyişe yöneltti. Trump’ın kararını iki hafta içinde vermesi beklenirken, diplomatik girişimlerin önemli olduğu vurgusu bekleyişin daha çok yatay şekilde ilerlemesinde etkili oldu. ABD’nin konuya dahil olması önemli. Çünkü İran, bu tür bir durumda bölgedeki Amerikan üslerine saldırılar gerçekleştirecekleri tehdidinde bulunmuştu. Bu da savaşın diğer ülkeler sıçrayabileceği anlamına geliyor.

Fed’in geçtiğimiz hafta beklendiği şekilde para politikasında değişiklik yapmaması ardından gözler bu hafta PCE enflasyonu verisine çevrilecek. Diğer taraftan ise büyük tahvil piyasalarındaki likit sorunu endişesiyle hafta ortasında FOMC’nin Tamamlacıyı Kaldıraç Oranını (SLR) tartışması bekleniyor. Büyük bankaların, varlıkları karşılığında ne kadar likit varlık tutmaları gerektiğini gösteren bu oranda indirim beklentisi bulunuyor. Bankaların geneli için 5% olarak uygulanan bu oranın 3,5 – 4,5% aralığına çekilme ihtimali değerlendiriyor. Bankaların zorunlu olarak tutması gereken oranın düşürülmesi bir taraftan kredi miktarını artırarak piyasaya yönelik para arzını artırabileceği gibi, tahvil yatırımlarının önünü de açabilir.

Diğer etkenler dışarıda bırakıldığında, bu oranın düşürülmesi enflasyon üzerinde hali hazırda tarifelerin neden olacağı yukarı yönlü riski pekiştirebilir. Ancak burada bankaların tutumu önemli olacaktır.

ABD

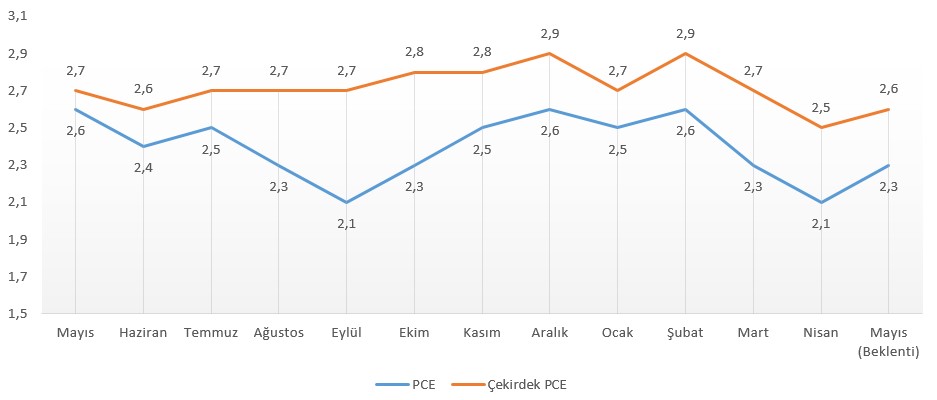

PCE Enflasyonu

Fed’in tercih ettiği enflasyonu göstergesi olarak da bilinen Çekirdek Kişisel Tüketim Harcamaları Fiyat Endeki (PCE deflatörü), Nisan ayında yıllık bazda 2,5%’e yavaşlayarak (önceki: 2,7%), piyasa beklentilerini karşılamıştı. Manşet PCE enflasyonu ise aynı dönemde yıllık 2,1% düzeyine gerilemişti (Önceki 2,3%) Veriler aylık bazda da ılımlı bir tablo sunmuştu. Aylık çekirdek PCE enflasyonu 0,1% olarak açıklanmıştı.

Bu yavaşlama, tarifelerin etkisinin henüz tam olarak hissedilmediğini göstermiş oldu. Ancak tam hissedilmediğini de söylemek zor. Çünkü aynı dönemde ABD’de kişisel gelirler artarken, harcamaların azaldığı görüldü. Ancak bunun fiyat artışlarına bir tepki olup olmadığını kestirmek güç.

Tarifelere ilişkin etki hala belirsiz. Temyiz mahkemesinin tarifeleri tekrar yürürlüğe koymasının ardından bu kez müzakere süreci takip ediliyor. Fed, belirsizlik karşısında Haziran toplantısı ardından yapılan açıklamada, enflasyonun hala 2% hedefinden uzak olduğunu belirtti. Ayrıca tarife etkisinin enflasyonda yukarı yönlü risk oluşturacağının neredeyse kesin olduğu mesajı da verildi. Bunu teyit edecek şekilde, büyüme beklentisi aşağı, PCE enflasyonu tahmini yukarı yönlü revize edildi. Buna göre Fed, şu anki belirsizlikle birlikte yıl sonu PCE enflasyonunu 3%, çekirdek PCE enflasyonunu 3,1% olarak görüyor.

Piyasa beklentisi çekirdek PCE enflasyonunun 2,5%’ten 2,6%’ya yükselebileceği yönünde. Buna aylık 0,1%’lik enflasyonun eşlik etmesi bekleniyor. Manşet PCE enflasyonunun ise aynı dönemde 2,1%’den 2,3%’e yükselmesi bekleniyor. Çekirdek göstergeye benzer şekilde aylık PCE enflasyonunun da 0,1% düzeyinde oluşması bekleniyor.

Fed Başkanı Powell’ın Senato ve Temsilciler Meclisi Sunumları

Fed Başkanı Powell, Salı günü Temsilciler Meclisi’nin Finansal Hizmetler Komitesi, Çarşamba günü de Senato’nun Bankacılık Komitesi’nde para politikası uygulamasına ilişkin sunumunu yapıp, politika yapıcıların sorularını yanıtlayacak.

Fed’in para politikasına ilişkin en net ve güncel görünümü geçtiğimiz hafta gerçekleşen beyanatta almıştık. Fed yıl sonu enflasyon tahminlerini yukarı yönlü revize ederken, büyüme tahminini düşürmüştü. Ayrıca tarifelerin hala belirsizlik oluşturduğunu, ancak enflasyonda yukarı yönlü risk oluşturmasının neredeyse kesin olduğu mesajını vermişti. Bu riskin derecesinin ise tarifelerin oranına göre oluşacağını açıklamıştı.

Powell’ın Kongre’nin iki kanadında yapacağı sunum aynı olacak. Dolayısıyla temkinli duruşun korunması bekleniyor. Siyasiler Powell’a eleştiri ve sorularını yöneltecek. Burada gelecek cevaplar fiyatlamalar üzerinde etkili olabilir. Ancak Powell’ın özellikle de bu kadar yakın bir toplantı ardından siyasilerin baskısıyla görüş değişikliği sinyali vermesi de olası görünmüyor.

1. Çeyrek Büyümesi (Son)

Hafta içinde ABD’nin ilk çeyrekteki büyümesine ilişkin nihai veri açıklanacak. ABD ekonomisi, ikinci okumaya göre 0,2% daralma gösterdi. Bu ilk okumadaki 0,3%’lük daralmaya göre olumlu bir revizyondu. Bu güncellemede sabit yatırımlardaki güçlenme etkili oldu. Ancak tüketici harcamaları ve net ihracattaki zayıflık ise veriyi aşağı çeken başlıklardan oldu. Tarifeler öncesi stok faaliyetlerini artıran şirketler, mal ve hizmet ithalatını 42% civarında artırdı. Tüketim harcamalarında büyüme hızı ise son üç çeyreğin en zayıf performansını sergiledi. Sabit varlık yatırımları ise 7%’nin üzerinde artış gösterdi.

Piyasa beklentisi son okumada 0,2%’lik daralmanın onanacağı şeklinde.

İmalat ve Hizmet PMI

ABD’de imalat PMI, Mayıs ayı verisine göre 52 puan ile genişleme göstermiş ve bu genişleme son üç ayın en yüksek hızı olarak kayda geçmişti. Buna karşın, tarife politikalarına ilişkin belirsizlik, daha hızlı genişlemenin de önüne geçti. Yeni siparişler, tarifeler öncesi fiyat artışlarından korunma çabasıyla artarken, stok faaliyetleri de benzer etkiler gösterdi. Girdi – çıktı fiyatlarındaki agresif görünüm devam etti. Teslimat gecikmeleri de yoğunluğa bağlı olarak 2022’den bu yana en sorunlu seviyelerine ulaştı.

İmalat PMI’ın Haziran’da 51 puana gerilemesi bekleniyor.

Hizmet PMI Mayıs’ta 53,7 puan ile hem önceki ay verisini, hem de öncü okumayı aşmıştı. Bunda dikkat çeken ise, şirketlerin iç talepte artış bildirmesiydi. Buna karşın dış talep, tarife etkisiyle birlikte yavaşladı. İstihdam artsa da, teslimat gecikmeleri yüksek seyretti. Girdi – çıktı fiyatlarındaki artış yaklaşık bir yılın zirvesinde oluştu.

Hizmet PMI’ın Haziran döneminde 52,9 puana gerilemesi bekleniyor.

CB Tüketici Güveni

Conference Board Tüketici Güven Endeksi Mayıs ayında önceki aya göre 12,3 puan artışla 98 puana ulaşmıştı. Mevcut koşulları ölçen endeks 135,9 puana yükselirken, beklenti endeksi 72,8 puana yükselmişti. Veri setinin bir kısmının Çin’e yönelik bazı tarifelerin askıya alınması sonrası toplanması olumlu yönde katkı sağladı.

Hisse senedi piyasalarına yönelik iyimserlik artarken, tarifelerin belirsizliğin ana sebebi olma durumu sürdü. 12 aylık enflasyon beklentisi bir önceki ay 7%’ye ulaşmasının ardından 6,5%’e geriledi.

Endeksin Haziran ayında 99 puana sınırlı bir yükseliş sergilemesi bekleniyor.

Dayanıklı Mal Siparişleri

ABD’de dayanıklı mal siparişleri, Nisan ayında önceki aya göre 6,3% gerilemişti. Bu da 2024’ün başından bu yana en sert düşüş olarak kayda geçmişti. Tabi bu oynaklıkta, tarifelerin ve önceki dönem siparişlerinin tarifeler nedeniyle öne çekilmesi etkili oldu. Ulaşım ekipmanlarından düşüş 17,1% ile öne çıkarken, bunda da Boeing siparişlerinin yine tarife endişesiyle durdurulması etkili oldu. Ulaşım hariç dayanıklı mal siparişleri ise 0,2% arttı.

Dayanıklı mal siparişlerinin Mayıs’ta önceki aya göre 6,9% artması bekleniyor. Çekirdek dayanıklı mal siparişlerinin ise önceki aya göre değişim göstermesi beklenmiyor.

EURO BÖLGESİ

İmalat ve Hizmet PMI

Euro Bölgesi imalat PMI’ı Mayıs ayında 49,4 seviyesine yükselirken, bu Ağustos 2022’den bu yana en yavaş daralma hızı olarak dikkat çekti. Yeni siparişler daha dengeli gale gelirken, istihdamda zayıflama sürdü. Girdi fiyatları ise gerilemesini ikinci ayına taşıyarak bir yılı aşkın sürenin en hızlı düşüşünü gördü.

İmalat PMI’ın Haziran ayında 49,7 puana sınırlı bir yükseliş göstermesi bekleniyor.

Bölge’de hizmet PMI ise aynı dönemde önce veriye göre yükselerek 49,7 puana ulaştı. Ancak bu daralma, aynı zamanda önceki ay görülen genişleme sonrası olumsuz bir sonuç olarak karşımıza çıktı. Endeks Kasım 2024’ten beri ilk kez daralma bölgesine girdi. Dış talep gerilese de istihdam arttı. Girdi fiyatları ise yüksek kalmaya devam etti.

Hizmet PMI’ın Haziran’da 50 puana yükselmesi bekleniyor.

Almanya İmalat ve Hizmet PMI

Euro Bölgesi’nin en büyük ekonomisi Almanya’da imalat PMI Mayıs’ta 48,3 puan ile önceki aya göre sınırlı değişim gösterdi. Veri aynı zamanda imalat aktivitesinin yaklaşık üç yıldır aralıksız daraldığını gösterdi. Yeni siparişler gerilerken, istihdamdaki kayıplar da sürdü. Girdi fiyatları ise Nisan ayına göre sınırlı şekilde de olsa yavaşladı. Tedarik süreçlerinde de sınırlı iyileşmeler görüldü.

İmalat PMI’ın Haziran’da 49 puana yükselmesi bekleniyor.

Hizmet PMI ise Nisan ayında önceki aya göre gerileyerek 47,1 puana ulaştı. Artan belirsizlikler bu tabloda etkili olurken, daralma hızı Kasım 2022’den beri en yüksek seviye olarak kayda geçti. İstihdam daralmaya devam ederken, girdi maliyetleri sınırlı şekilde geriledi.

Hizmet PMI’ın Haziran’da 47,8 puana yükselmesi bekleniyor.

İNGİLTERE

İmalat ve Hizmet PMI

İngiltere imalat PMI Mayıs ayında 46,4 puan ile Nisan ayına kıyasla toparlanma gösterdi. Ancak imalat aktivitesinin yedi aydır aralıksız şekilde daraldığını gösterdi. Üretim, yeni siparişler ve istihdamda kırılganlık sürdü. Tarifelere ilişkin belirsizlik veride etkili olurken, girdi fiyatlarındaki düşüş hızı yaklaşık beş ayın en yüksek seviyelerine ulaştı.

İmalat PMI’ın Haziran’da 46,8 puana sınırlı bir yükseliş göstermesi bekleniyor.

Hizmet PMI aynı dönemde 50,9 puan ile hem önceki ay verisinin, hem de öncü verinin üzerinde açıklandı. Nisan’daki daralma sonrasında tarifelere ilişkin endişelerin azalmasına karşın, artan ücretlerle birlikte işe alımların daralması veriyi baskıladı. Girdi fiyatları ise Nisan ayına kıyasla gerileme gösterse de, tarihsel seviyelere göre yüksek kalmayı sürdürdü.

Hizmet PMI’ın Haziran ayında 51,3 puana yükselmesi bekleniyor.

JAPONYA

Tokyo Enflasyonu

Tokyo çekirdek enflasyonu Mayıs’ta yıllık bazda 3,4%’ten 3,6%’ya yükselerek piyasa beklentilerini de aşan bir görüntü sergilemişti. Bu aynı zamanda iki yılı aşkın bir süredir görülen en yüksek enflasyon olarak kayda geçmişti. Japonya Merkez Bankası’na yönelik faiz artırım beklentileriyle birlikte enflasyonda yükseliş, bu beklentinin daha da yoğunlaşmasına neden oluyor. Bu aşamada en büyük engel ise nihai bir sonuca varmadığı için etkilerinin net olarak kestirilemediği tarife süreci.

Tokyo enflasyonunun Haziran’da 3,3%’e yavaşlaması bekleniyor. Çekirdek enflasyonun ise aynı dönemde 3,6%’dan 3,3%’e yavaşlaması bekleniyor.