Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 10 Haziran 2025

10 Haziran 2025 Tarihli Makro Ekonomik Gelişmeler

ABD – Çin Görüşmeleri Piyasaları Destekleyecek mi?

Trump’ın Nisan ayında açıkladığı karşılıklı ve geniş kapsamlı tarifelerin ardından, vergi alanında da atılan bazı adımlarla birlikte dolardan çıkışlar dikkat çekmiş, aynı zamanda riskten kaçışla birlikte endekslerde baskı oluşurken, altın güvenli varlık talebinden destek almıştı. Nisan’dan bu yana yoğun bir haber akışı oluşurken, son olarak ABD ve Çin tarifeleri karşılıklı ve 90 gün süre ile önemli ölçüde indirerek geçici bir anlaşma sağlamıştı. Ancak o zamandan bu yana henüz bir gelişme kaydedilememiş, aksine karşılıklı açıklamalar tansiyonu daha da yükseltmişti.

Ancak 9 Haziran’da iki ülke arasındaki görüşmelerin Londra’da başlaması, piyasanın tekrar iyimser bir görünüme bürünmesinde etkili oldu. Dolayısıyla haftanın odak noktalarından biri bu olacak. Görüşmelerin Salı günü de sürmesi bekleniyor.

Ekonomi takvimi açısından ise ABD’de TÜFE verisinin, Fed beklentileri üzerindeki olası etkileri nedeniyle yakından takip edilmesi bekleniyor.

ABD

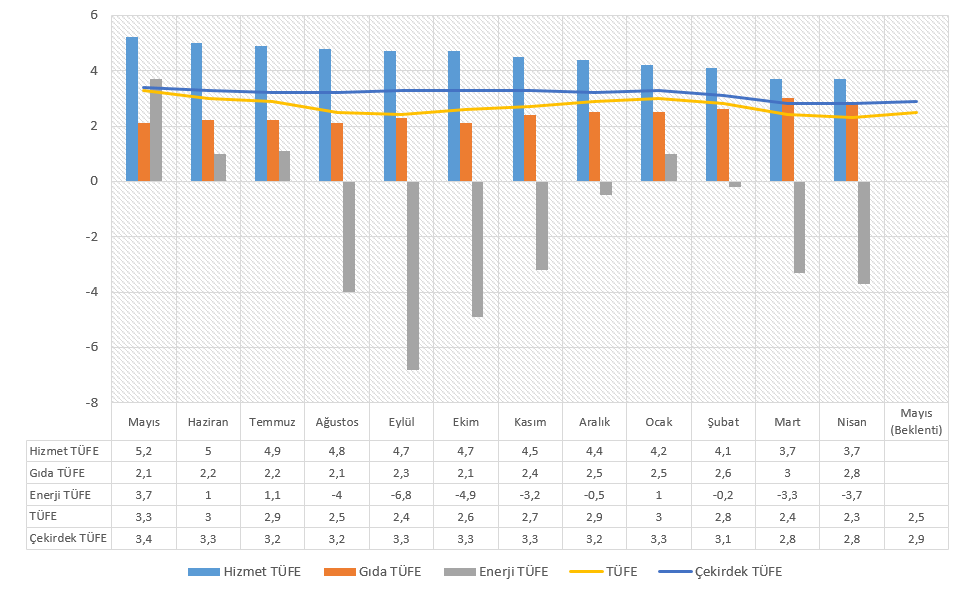

Mayıs Enflasyonu

ABD’de Nisan ayında enflasyon 2,4%’ten 2,3%’e gerileyerek piyasa beklentisine göre ılımlı bir tablo oluşturduğu gibi, Şubat 2021’den bu yana da en düşük seviyeye ulaşmıştı. Aşağıdaki grafikte de görülebileceği gibi, Nisan ayında hizmet enflasyonu dışındaki önemli kalemler olan gıda ve enerji tarafında olumlu bir ilerleme sağlanmıştı.

Bunda özellikle akaryakıt fiyatlarındaki düşüşün hız kazanması etkili oldu. Gıda fiyatlarında hızlanma yavaşlarken, barınma maliyetleri artış hızını korudu.

Bu tabloya karşın Fed beklemede kalarak temkinli politikasını sürdürdü. En azından yetkililerin konuşmalarında bu izlenim verildi. Mayıs ayı beklentilerine bakıldığında, yıllık enflasyonun 2,3%’ten 2,5%’e, çekirdek enflasyonun ise 2,8%’den 2,9%’a çıkabileceği senaryosunun ön planda olduğunu görüyoruz. Aylık enflasyon beklentisi 0,2%, çekirdek enflasyon beklentisi ise 0,3%.

Enflasyonun beklenen hızlanmayı göstermesi halinde tabi ki artışların belirli mal ve hizmetlerde olup olmadığı gibi koşullar takip edilecektir. Ancak genel kanı, tarifelerle birlikte oluşan sıkışıklığın artık tüketiciye yansımaya başlamış olabileceği. Eğer durum bu ise, önümüzdeki dönemde bu tür dataları görme sıklığımız artabilir. Bu da Fed’in temkinli politikasını sanılandan uzun süre koruma ihtimalini gündeme getirebilir.

Mayıs ÜFE’si

ABD’de ÜFE Nisan ayında 0,5% düşmüş ve Ekim 2023’ten bu yana ilk düşüşünü kaydetmişti. Düşüşte hizmet maliyetlerindeki gerileme etkili olurken, mal fiyatları hesaplama döneminde sabit kaldı. Gıda ve enerji maliyetlerinde düşüşle birlikte yıllık ÜFE 2,4%’e gerilerken, çekirdek ÜFE 3,1% olmuştu.

Üreticilerin maliyetleri, sonraki dönem satış fiyatlarına yansıyarak TÜFE üzerinde etkili olabildiği için yakından takip ediliyor. Özellikle de tarifelerin etkisi nedeniyle veri daha da dikkatle izleniyor. Piyasa beklentisi Mayıs’ta ÜFE’nin 0,2% düzeyinde olabileceği, çekirdek ÜFE’nin de 0,3% yükseliş ile buna eşlik edebileceği yönünde. Aynı hesaplama döneminde yıllık ÜFE’nin 2,6%’ya yükselmesi, yıllık çekirdek ÜFE’nin 3% düzeyinde oluşması bekleniyor.

Michigan Tüketici Güveni

Michigan Üniversitesi’nin hazırladığı tüketici güven endeksi, Mayıs ayında Mayıs ayında 50,8 seviyesinden 52,2 seviyesine yükselmişti. Endeks 2022’den beri görülen en düşük seviyelere yakın bulunuyor. Öncü veri 50,8 olarak açıklanırken, ayın ikinci yarısında Çin’e yönelik tarifelerin geçici olarak askıya alınması yukarı yönlü revizeyi desteklemişti. Mevcut koşullar endeksi 59,8’den 58,9’a gerilerken, beklenti endeksi 47,3’ten 47,9’a yükselmişti. Bir yıllık enflasyon beklentileri ise 6,5%’ten 6,6%’ya yükselmişti.

Piyasa beklentisi tüketici güven endeksinin Haziran ayında 52,5 puan düzeyinde oluşabileceği yönünde.