Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 30 Mayıs 2025

30 Mayıs 2025 Tarihli Makro Ekonomik Gelişmeler

Tarife Gündemi Belirsizliklerin Sürmesine Neden Oluyor

Kredi derecelendirme kuruluşu Moody’s, geçtiğimiz Cuma ABD’nin kredi notunu indirdiğini açıkladı. Kurum yaptığı açıklamada özellikle ABD’nin borç yapısını eleştirdi. Bu da hafta açılışından itibaren ABD’nin mali yapısına ilişkin endişelerin ön planda kalmasında etkili oldu. Buna ek olarak, Perşembe günü Temsilciler Meclisi’nde Trump’ın vergi planı kıl payıyla da olsa onaylandı. Vergiden düşürülecek giderlerin üst sınırını yükseltecek bu paketin, aynı zamanda mali açığı da genişletecek olması endişelerin canlı kalmasında etkili oldu.

ABD ile Çin’in ticaret ateşkesi ardından bu kez ABD ile Avrupa Birliği arasında gerilim arttı. Trump, Cuma günü sosyal medya hesabından yaptığı açıklamada, Avrupa’ya yönelik 1 Haziran’dan itibaren 50% gümrük tarifesi uygulanmasını önerdiğini belirtti. Açıklama sonrasında küresel olarak endekslerde baskı oluştu. Ons altın ise yükselişini tazeledi. Tahvil getirilerinde baskı izlendi.

Hafta içinde petrol fiyatlarında da gerileme takip edildi. OPEC+’nın Temmuz ayında da 411 bin varil / gün üretim artışı kararı alabileceği yönündeki raporlar bu tabloda etkili oldu.

ABD

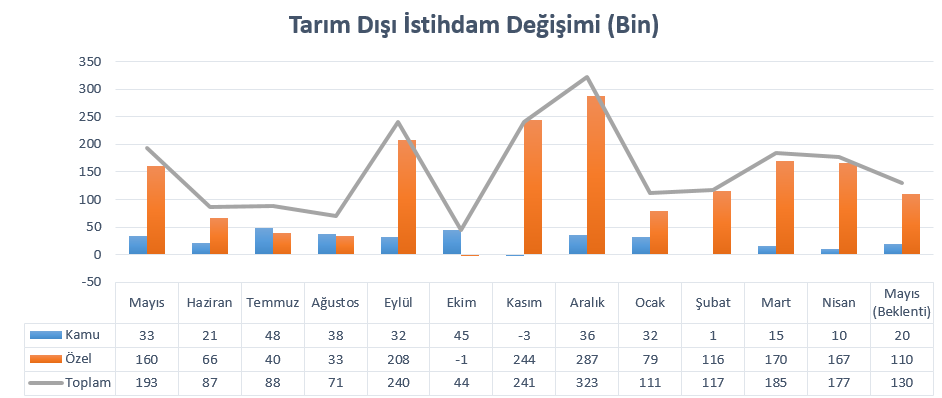

Tarım Dışı İstihdam, Ortalama Saatlik Kazançlar ve İşsizlik

ABD’de istihdam piyasası, hem enflasyon hem de büyüme beklentileri açısından önemli olarak kabul edilen göstergelerden biri. Bunlar arasında da özellikle tarım dışı istihdam, piyasa etkisi açısından yüksek öneme sahip.

Tarım dışı istihdam Nisan ayında 177 bin arttı. Mart ayına göre daha zayıf bir artış oluşsa da, piyasa beklentisini aşan bu artış 12 aylık ortalamayı da geçmişti. Tarife belirsizliğine rağmen oluşan artışta en önemli katkıyı 51 binlik istihdam artışı ile sağlık sektörü sağlamıştı. Kamuda ise 9 binlik istihdam kaybı dikkat çekmişti. Piyasa beklentisi Mayıs’ta istihdamın 130 bin artabileceği yönünde.

Gelir değişimini ölçen veri ise ortalama saatlik kazançların bir önceki aya göre 0,2% arttığını göstermişti. Ilımlı artışlar en azından talep kanadına bağlı enflasyon endişelerini baskılayarak rahatlık oluşturuyor. Yıllık ortalama saatlik kazanç artışı ise 3,8% düzeyinde kalmayı sürdürmüştü. Piyasa beklentisi ortalama saatlik kazançların aylık 0,3%, yıllık 3,6% artabileceği yönünde.

İşsizlik oranı ise Nisan ayında 4,2% seviyesinde kalarak önceki aya göre değişim göstermemişti. Piyasa beklentisi işsizlik oranının değişmeyeceği yönünde.

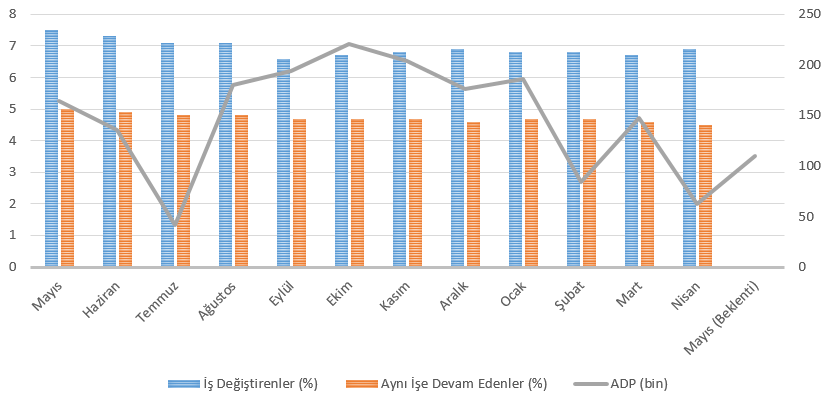

ADP Özel Sektör İstihdamı

ADP Özel Sektör İstihdamı Nisan’da 62 bin artmış ve önceki aya göre neredeyse yarı yarıya bir düşüş gerçekleştirmişti. Bir yılı aşkın sürenin en zayıf artışında, son dönemde etkili olan Trump tarifelerinin rol oynadığı düşünülüyor. Hizmet sektöründe istihdam 34 bin artarken, eğitim ve sağlık sektöründeki 23 bin istihdam kaybı veriyi aşağı çekmişti. Ücret artış hızı aynı işe devam edenlerde 4,5% ile Haziran 2021’den bu yana en yavaş düzeye ulaşırken, iş değiştirenlerde ücret artış hızı yükselerek 6,9% olmuştu.

Piyasa beklentisi Mayıs’ta özel sektör istihdamının 110 bin artabileceği yönünde.

JOLTS İş İlanları

ABD’de toplam açık iş ilanı Mart ayında 288 bin azalarak 7 milyon 192 bin kişiye ulaşmıştı. Kısıtlayıcı seyreden faiz politikasının yanı sıra, özellikle tarife gündemi son dönemde etkili olarak toplam ilan sayısının son altı ayın en düşük seviyelerine ulaşmasında rol oynamıştı. İlanlarda en çok düşüş ulaşım, depolama ve kamu hizmetleri ile konaklama ve yiyecek hizmetlerinde yaşanmıştı.

Piyasa beklentisi toplam iş ilanlarının Nisan ayında 90 bin civarında gerileyerek 7 milyon 100 bin kişiye ulaşabileceği yönünde.

ISM Hizmet PMI

ISM Hizmet PMI Nisan ayında 50,8 puandan 51,6 puana yükselerek piyasa beklentilerini şaşırtmıştı. Yeni siparişler ve stoklarda genişleme hızı yükselirken, istihdam daralmayı sürdürdü. Fiyat artış hızı ise 2023’ün başlarından bu yana en yüksek seviyelere çıktı. Hizmet sektöründe tarifelerle ilgili belirsizlikten çok şu anki fiyat seviyeleriyle ilgili endişenin ağır bastığı vurgulandı.

ABD’de hizmet sektörü büyümenin ana dayanağı durumunda. Üretim sektörünün tarife ve kısıtlayıcı faiz politikasından daha çok etkilendiği düşünüldüğünde, hizmet sektörünün bu rolünü korumaya devam etmesi bekleniyor. Piyasa beklentisi ISM Hizmet PMI’ın Mayıs’ta 52 puana yükselebileceği yönünde.

ISM İmalat PMI

ISM İmalat PMI Nisan ayında 49 seviyesinden 48,7 seviyesine sınırlı bir gerileme göstermişti. Böylece imalat aktivitesi iki ay daralmış oldu. Üretimde düşüş hız kazanırken, fiyat seviyeleri yükselmeye devam etti. Yeni siparişler ve ihracat siparişleri tarifelere bağlı olarak geriledi. Tarife konusunda Çin ile sağlanana geçici anlaşmanın yansımalarının veriye ne kadar etki edebileceği değerlendiriliyor.

Piyasa beklentisi ISM İmalat PMI’ın Mayıs’ta 49,2 puana yükselebileceği yönünde.

EURO BÖLGESİ

Faiz İndiriminin Sürmesi Bekleniyor

Avrupa Merkez Bankası ECB, enflasyon ve daha çok büyüme görünümüne bağlı olarak Eylül toplantısından bu yana aralıksız faiz indirimi gerçekleştiriyor. 5 Haziran Perşembe günü yılın ilk yarısının son toplantısı için de faiz indiriminin sürmesi bekleniyor. Piyasalar, üç ana faiz oranında 25’er baz puanlık faiz indirimine neredeyse kesin gözüyle bakıyor. GCM Yatırım Araştırma Departmanı olarak beklentimiz de bu yönde. Bu üç faiz oranı olan ana refinansman, mevduat ve marjinal fonlama oranı sırasıyla 2,40%, 2,25% ve 2,65% seviyelerinde bulunuyor.

Enflasyon ile mücadelenin sonlarına gelindiği düşünülse de, son dönemde tarifelerle birlikte ortaya çıkan riskler, mücadelenin uzayabileceği ihtimalinin de değerlendirildiğini gösteriyor. Piyasalar yıl sonuna kadar toplamda 65 baz puan kadar bir indirim fiyatlıyor ki bu da Haziran toplantısı ardından da faiz indirimi ihtimalinin tartışılabileceğini gösteriyor.

Ticaret anlaşmazlıkları ECB’yi iki gösterge arasında tercih yapmaya zorluyor. Şu ana kadar enflasyondaki görece ılımlı seyir, büyümenin desteklenmesi amacıyla faiz indirimlerinin önüne büyük bir engel koymadı. Ancak ticaret savaşı sürecinin uzamasının hem büyümede baskı oluşturması, hem de tedarik sorunlarını artırarak fiyatlarda yukarı yönlü riski desteklemesi halinde zorlu bir süreç karşımıza çıkabilir.

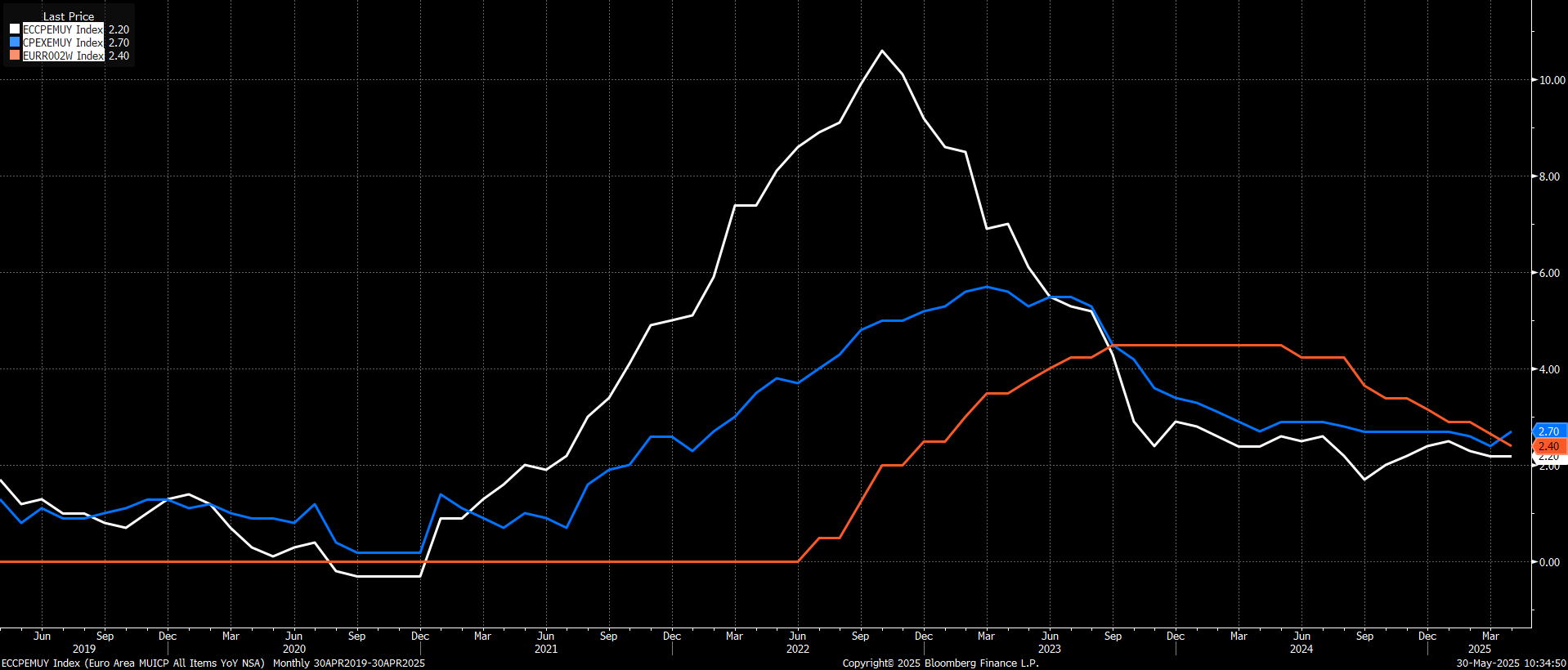

Beklenen düzeyde faiz indirimleri olması halinde ana refinansman oranı 2,15%, mevduat faizi 2,00%, marjinal fonlama oranı 2,40%’a ulaşacak. Enflasyon Nisan ayında 2,20%, çekirdek enflasyon ise 2,7% olarak açıklanmıştı. Aşağıdaki grafikte beyaz çizgi manşet enflasyon, mavi çizgi çekirdek enflasyon, turuncu çizgi ana refinansman oranını gösteriyor. Faiz indirim döngüsünün sona ermesi gerektiği yönündeki eleştiriler bu grafikten daha net anlaşılabilir.

Hafta başında açıklanacak Euro Bölgesi bazındaki enflasyon verisi, Haziran toplantısı için olmasa da yılın kalanı için beklentileri etkileyebileceği için takip edilebilir.

Euro Bölgesi Enflasyonu Faiz İndirim Döngüsünü Destekleyecek mi?

Euro Bölgesi için Mayıs ayına ilişkin öncü enflasyon verileri 3 Haziran Salı günü açıklanacak. Veri 5 Haziran’da gerçekleşecek Avrupa Merkez Bankası (ECB) beyanatı öncesi, faiz indirim döngüsünün değerlendirilmesi için önemli taşıyor.

Manşet enflasyon Nisan ayında 2,2%, çekirdek enflasyon aynı dönem için 2,7% olarak açıklanmıştı. Çekirdek enflasyonda yükseliş 2,4% düzeyinden gerçekleşmişti. Hizmet enflasyonu genel olarak fiyat artışlarında itici güç olmaya devam etti.

Mayıs ayı için de en önemli göstergelerden biri hizmet enflasyonu olacak. Hizmet enflasyonunun, fiyatlara etkisini azaltması manşet ve çekirdek enflasyonda daha ılımlı bir tablo görülmesine yardımcı olabilir. Fransa ve İspanya’da açıklanan öncü verilerde enflasyonun yavaşladığını gösteren sonuçlar, Euro Bölgesi bazında da enflasyonun gevşeyeceği beklentilerini destekledi.

Euro Bölgesi enflasyonunun Nisan ayında 2%’ye yavaşlaması bekleniyor. Çekirdek enflasyonun ise 2,4%’e kadar yavaşlayabileceği düşünülüyor.

OPEC+ TOPLANTISI

OPEC+’nın sekiz üyesinin son dönemde gönüllü üretim kesintilerini azaltma politikası, piyasalarda arz fazlası endişesini en çok etkileyen başlık olarak dikkat çekiyor. Bu kesintiler, genel olarak OPEC+’nın kesintilerinden ayrı olarak uygulanırken, sekiz ülke Suudi Arabistan, Rusya, Kazakistan, Kuveyt, Umman, Birleşik Arap Emirlikleri, Cezayir ve Irak’tan oluşuyor.

Geçtiğimiz günlerde Örgüt’ün Temmuz ayında, önceki ay olduğu gibi üretimi günlük 411 bin varil daha artırabileceği yönündeki raporlar petrol fiyatlarını baskılamıştı. Bu raporlardan sonra piyasa beklentisi yoğun olarak üretimin etkili şekilde artırılacağı senaryosuna yöneldi. Daha önce 1 Haziran olarak belirtilen toplantısının son olarak 31 Mayıs’a çekildiği belirtilmişti. Dolayısıyla gözler Cumartesi gününde olacak.

Bu sekiz ülke, OPEC+ kararlarına ek olarak gönüllü üretim kesintisi uyguluyor. Daha önce alınan kararla birlikte 2026 sonuna kadar günlük 1,66 milyon varillik kesintiye ek olarak, sekiz ülkenin ayrıca günlük 2,2 milyon varillik kesintisi bulunuyor. Ancak şu ana kadar bunun kademeli şekilde gevşetildiğini izledik.

OPEC+’nın beklendiği gibi üretimi günlük 411 bin varil artırma kararı alması, yılın ikinci yarısında da bol arz gündeminin etkinliğini korumasında rol oynayabilir.

TÜRKİYE

Mayıs Enflasyonu

Enflasyon Nisan’da 38,10% seviyesinden 37,86% seviyesine gerilemiş ve 38% civarında seyreden beklentilerin altında oluşmuştu. Enflasyon on bir aydır aralıksız olarak gerileyerek Aralık 2021 döneminden bu yana en düşük seviyelerine ulaştı. Gıda ve alkolsüz içecekler, alkollü içecekler ve tütün yaparken kalemleri fiyat artış hızlarının yavaşlaması ile dikkat çekerken, konut ve kamu hizmetleri ile ulaşımda artış ivme kazandı.

TCMB Nisan toplantısında politika faizini 350 baz puan artırarak 46%’ya getirmişti. Dolayısıyla geçtiğimiz dönemdeki normalleşme adımlarına ara verilmiş oldu. Bunda da fiyat istikrarını sağlama gerekçe olarak gösterilmişti. İç talepteki canlanmanın vurgulanması nedeniyle, özellikle enflasyonda gevşemenin sürmesi faiz beklentileri açısından da önemli olabilir.

ForInvest anketine göre Nisan ayında enflasyonun yıllık bazda 36,15%’e yavaşlaması bekleniyor. Aylık TÜFE beklentisi ise 2,1% düzeyinde bulunuyor.

KANADA

Faiz Kararı

Kanada Merkez Bankası BoC, Nisan ayı toplantısında politika faizini 2,75%’te tutarken, piyasa beklentisi karar öncesi belirsizdi. Banka bunun öncesindeki yedi toplantıda toplamda 225 baz puanlık faiz indirimi gerçekleştirmişti. Kararda, tarifelerin etkisinin henüz belirsiz olduğu ve ekonomi üzerinde baskı oluşturduğu vurgulanmıştı. ABD’nin hem Trump, hem de mahkeme kararları nedeniyle oluşan belirsiz politikası riskleri yüksek tutuyor. Ülkede tarife savaşının uzaması halinde enflasyonda yükseliş beklentisi bulunuyor. Enflasyon Nisan’da 2,3%’ten 1,7%’ye gerileyerek faiz indirim beklentisinde olan kesimi desteklemişti.

Piyasa beklentisi faizin Mayıs toplantısında sabit kalacağı yönünde. Swap piyasaları 25 baz puanlık faiz indirimini 30% ihtimal ile fiyatlıyor.

ÇİN

İmalat ve İmalat Dışı PMI

Çin’de Cumartesi günü imalat ve imalat dışı PMI verileri açıklanacak. İmalat PMI Nisan ayında son bir yılın en yüksek seviyesinden gerileyerek 49 puana ulaşmış ve yılın başından bu yana ilk kez daralma bölgesine girmişti. Hükümetin destekleyici adımlarına rağmen, özellikle ABD – Çin arasındaki ticaret geriliminin endişeleri artırması bu tabloda etkili oldu. Üretim ve yeni siparişler daralma bölgesine girerken, girdi – çıktı fiyatları son yedi ayın en hızlı düşüşünü gerçekleştirdi. Piyasa beklentisi Mayıs’ta imalat PMI’ın 49,5 puana yükselebileceği yönünde.

İmalat Dışı PMI ise Nisan’da 50,8 puandan 50,4 puana gerilemişti. Yeni siparişler ve dış talepte zayıflama dikkat çekmişti. Girdi fiyatları gerilemesini üçüncü ayına taşırken, satış fiyatları düşüş hızını korumuştu. Piyasa beklentisi imalat dışı PMI’ın Mayıs’ta 50,5 puan düzeyinde oluşabileceği yönünde.