Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 23 Mayıs 2025

23 Mayıs 2025 Tarihli Makro Ekonomik Gelişmeler

ABD’nin Mali Yapısına İlişkin Endişeler ve Tarifelerde Yeni Cephe: Avrupa

Kredi derecelendirme kuruluşu Moody’s, geçtiğimiz Cuma ABD’nin kredi notunu indirdiğini açıkladı. Kurum yaptığı açıklamada özellikle ABD’nin borç yapısını eleştirdi. Bu da hafta açılışından itibaren ABD’nin mali yapısına ilişkin endişelerin ön planda kalmasında etkili oldu. Buna ek olarak, Perşembe günü Temsilciler Meclisi’nde Trump’ın vergi planı kıl payıyla da olsa onaylandı. Vergiden düşürülecek giderlerin üst sınırını yükseltecek bu paketin, aynı zamanda mali açığı da genişletecek olması endişelerin canlı kalmasında etkili oldu.

ABD ile Çin’in ticaret ateşkesi ardından bu kez ABD ile Avrupa Birliği arasında gerilim arttı. Trump, Cuma günü sosyal medya hesabından yaptığı açıklamada, Avrupa’ya yönelik 1 Haziran’dan itibaren 50% gümrük tarifesi uygulanmasını önerdiğini belirtti. Açıklama sonrasında küresel olarak endekslerde baskı oluştu. Ons altın ise yükselişini tazeledi. Tahvil getirilerinde baskı izlendi.

Hafta içinde petrol fiyatlarında da gerileme takip edildi. OPEC+’nın Temmuz ayında da 411 bin varil / gün üretim artışı kararı alabileceği yönündeki raporlar bu tabloda etkili oldu.

ABD

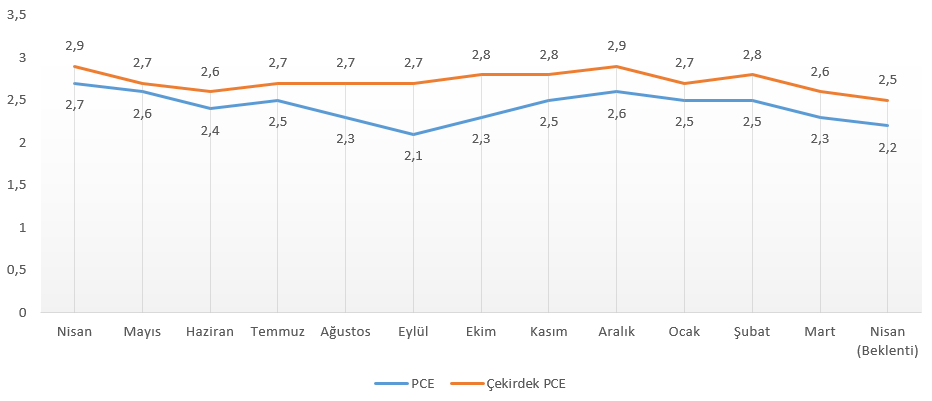

PCE Enflasyonu

Geride bıraktığımız hafta Fed yetkililerinin açıklamaları, tarife belirsizliğiyle birlikte faiz indiriminin en erken yılın ikinci yarısında olabileceğini işaret etti. Bu da Fed Başkanı Powell’ın daha önceki açıklamalarını destekleyerek, piyasa beklentisinin yılın ikinci yarısındaki indirime odaklanmasını sağladı. CME verileri, Haziran’da faizin değişmeyeceğine neredeyse kesin gözüyle bakarken, Eylül toplantısında 25 baz puanlık indirim ihtimali 64% civarında seyrediyor.

Enflasyon gelişmeleri bu tablodaki değişimler açısından önemli. Özellikle Fed’in tercih ettiği enflasyon göstergesi olarak bilinen PCE deflatörü önemli göstergelerden biri. Fed Mart toplantısında PCE enflasyonu için yıl sonu tahminini 2,7%, çekirdek PCE enflasyonu için yıl sonu tahminini 2,8% olarak belirlemiş, önceki tahminlere göre yukarı yönlü güncelleme gerçekleştirmişti.

Bu güncellemeler ardından Mart ayında yıllık PCE enflasyonu 2,3%, çekirdek PCE enflasyonu 2,6% ile projeksiyonların altına inmişti. Bu iyimser bir tablo oluştursa da, önümüzdeki dönem için enflasyonda yukarı yönlü risklerin varlığı piyasanın büyük kısmı tarafından kabul ediliyor. Yine de aylık bazda enflasyonda değişim görülmemesi de iyimser görünümü desteklemişti.

Piyasa beklentisi PCE enflasyonun aylık 0,1%, yıllık 2,5% düzeyinde oluşacağı yönünde. Çekirdek PCE enflasyonunun ise aynı dönemde 0,1%, yıllık 2,2% düzeyinde oluşması bekleniyor.

PCE enflasyonunda zayıflama eğilimi sürse bile, çok sert bir düşüş olmadığı müddetçe Haziran toplantısındaki faiz indirim ihtimalinin tekrar ana senaryo olma ihtimali oldukça düşük. Ancak böyle bir durum Eylül toplantısına ilişkin ihtimali güçlendirebilir. Tabi yıl içinde enflasyonda beklenen yukarı yönlü risklerin Nisan verisini etkilemesi halinde, Eylül toplantısına ilişkin beklentilerin de ötelenme ihtimali göz ardı edilmemeli.

1. Çeyrek Büyümesi (2. Okuma)

ABD ekonomisi ilk tahminlere göre yıllık bazda 0,3% daralma göstermişti. Bu da 3 yıldan bu yana ekonomideki ilk gerilemeyi göstermişti. Bir önceki çeyrekte büyüme 2,4% olurken, piyasa beklentileri ilk çeyrekte büyümenin 0,3% olacağı yönündeydi. Tarife etkisinin henüz ölçülmediği bu dönemde, tarife endişesi nedeniyle stok faaliyetlerindeki artış, daralmanın daha da derinleşmesini engelleyen başlıklardan olmuştu.

Aynı dönemde tüketici harcamaları ve kamu harcamalarında düşüş izlenmişti. Karşılık olarak sabit varlık yatırımları 7,8% artarak yaklaşık iki yılın en hızlı artışını göstermişti. Piyasa beklentisi 0,3%’lük daralmanın teyit edilebileceği yönünde.

CB Tüketici Güveni

Conference Board Tüketici Güven Endeksi, Nisan ayında 86 puana gerileyerek 2021’den bu yana en düşük seviyesini test etmişti. Mevcut koşulları ölçen endeks, 113,5 puana gerilerken, beklentileri ölçen endeks 54,4 puana gerilemişti. Böylece tüketici beklentileri, Ekim 2011’den bu yana en düşük seviyelerine ulaşmıştı ki bu aynı zamanda resesyon sinyali olarak kabul edilen 80 seviyesinin altında yer aldı.

Yapılan araştırmada, tüketicilerin endişelerinin ilk sırasında tarifelerin yer aldığı görüldü. Tüketicilerin tarifelerin fiyatları artırarak ekonomiyi olumsuz şekilde etkileyeceği endişeleri artış gösterdi. 12 aylık enflasyon beklentileri Nisan’da 7%’ye kadar ulaştı ki bu da pandemiden bu yana görülen en yüksek seviye. Piyasa beklentisi endeksin Mayıs ayında 87 puana toparlanabileceği yönünde.

EURO BÖLGESİ

Almanya Mayıs Enflasyonu

Almanya’da TÜFE Nisan’da yıllık 2,1% düzeyinde oluşmuştu. Bu da yaklaşık bir yılın en düşük enflasyon düzeyi olarak kayda geçmişti. Enerji fiyatlarındaki düşüş, gıda maliyetlerindeki artış hızının ılımlı hale gelmesi bu tabloda etkili olmuştu. Ancak hizmet enflasyon 3,5%’ten 3,9%’a yükselerek sorun teşkil etmeye devam etti. Buna bağlı olarak çekirdek enflasyon aynı dönemde 2,6%’dan 2,9%’a yükseldi. Aylık TÜFE ise 0,4% olarak gerçekleşti.

Almanya’daki neredeyse tüm göstergeler, Euro Bölgesi’nin en büyük ekonomisi olması nedeniyle Bölge göstergelerini önemli ölçüde etkiliyor. Bu nedenle ECB beklentileri için de Almanya enflasyonu yakından izleniyor.

Enflasyonun Mayıs ayında 2,1% düzeyini koruması bekleniyor. Aylık TÜFE beklentisi ise 0,1%.

JAPONYA

Tokyo Çekirdek Enflasyonu

Tokyo’da çekirdek enflasyon Nisan’da yıllık bazda 2,4%’ten 3,4%’e yükselerek yaklaşık iki yılın en yüksek seviyelerine ulaştı. Veri aynı zamanda piyasa beklentisini de aştı. Artış, hükümetin enerji tüketimine ilişkin sübvansiyonları azaltması ve gıda fiyatlarına uygulanan zamlardan destek aldı. Aynı hesaplama döneminde manşet enflasyon ise 2,9%’dan 3,5%2e ulaştı.

Japonya Merkez Bankası’nın yılın devamında faiz artırımına gidebileceği beklentileri gündemde olduğu için Tokyo enflasyonu gibi fiyat hareketliliğine ilişkin göstergeler yakından takip ediliyor. Tokyo çekirdek enflasyonunun Mayıs’ta 3,5%’e yükselmesi, buna karşılık manşet enflasyonun 3,4%’e gerilemesi bekleniyor.

YENİ ZELANDA

Faiz İndirimi Bekleniyor

Yeni Zelanda Merkez Bankası RBNZ, Nisan’da gerçekleştirdiği toplantıda politika faizini 25 baz puan düşürerek 3,50%’ye getirmişti. Tarifelerin oluşturduğu belirsizliğin bu kararlarda etkili olduğu düşünülüyor. Ayrıca enflasyonun 1 – 3% hedef aralığında hareket etmesi de faiz indirim kararını destekliyor. Banka’nın ekonomideki belirsizliğin genellikle aşağı yönlü riskler barındırması nedeniyle faiz indirimine devam etmesi bekleniyor. Swap piyasaları Banka’nın 250 baz puan faiz indirmesine neredeyse kesin gözüyle bakıyor. Yıl sonunda 2,84% faiz düzeyinin fiyatlanması, bu toplantı ardından da faiz indirimi beklentilerinin sürebileceğini gösteriyor.

AVUSTRALYA

Enflasyon

Avustralya’da yıllık enflasyon oranı yılın ilk çeyreğinde 2,4% düzeyinde açıklanarak, önceki çeyreğe göre değişim göstermemişti. Ancak veri beklentinin üzerinde gerçekleşmişti. Fakat enflasyon beklentinin üzerinde gelmesine karşın, son 4 yılın da düşük seviyesinde kalmıştı. Bu kez hizmet enflasyonunun da katkı sağlamasıyla birlikte Avustralya Merkez Bankası RBA’nın faiz indirimi için önü açılmıştı. Piyasa beklentisi enflasyonun Nisan ayında 2,3%’e yavaşlayabileceği yönünde.

TÜRKİYE

1. Çeyrek Büyümesi

GSYİH 2024’ün son çeyreğinde yıllık bazda 3% düzeyinde oluşmuştu. Bu da üçüncü çeyrekteki 2,2%’lik büyüme hızının arttığını göstermiş ve aynı zamanda beklentinin üzerindeydi. Hane halkı tüketimindeki artışın yanı sıra, kamu harcamaları ve sabit varlık yatırımlarındaki artışın hızlı şekilde artması veriyi önemli ölçüde desteklemişti. Büyümeyi baskılayan unsurlar ise net ticaret verileri olmuştu.

Piyasa beklentisi 1. çeyrekte büyümenin 2,4% düzeyinde oluşabileceği yönünde.

Finansal İstikrar Raporu

TCMB’nin yılda iki kez yayımladığı Finansal İstikrar Raporu Cuma günü paylaşılacak. Kasım ayında paylaşılan son raporda öne çıkan başlıklar şu şekildeydi;

- Dezenflasyon sürecinin devamı ile TÜFE’nin 48,6%’ya düştüğü, TL mevduatlarının arttığı vurgulandı.

- Türk Lirası ve yabancı para cinsinden kredi büyümesi yavaşladı ve TL kredi faizleri yüksek kalarak finans piyasalarının sıkılığını gösterdi. Bireysel kredilerde azalma, konut kredilerinde artış tespit edildi.

- Cari açık, enerji fiyatlarındaki gerileme ve altın ithalatındaki azalma ile geriledi. Bankalar ile reel sektörün borç çevirme oranı sırasıyla 117%’den 132%’ye çıkarken, yabancı portföy girişleri de arttı.

- Reel sektörü borçluluğu özellikle yabancı para cinsinde olan kısımda azaldı. Yüksek enflasyon ve karlılığın borç ödeme yetisini kuvvetlendirdiği belirtildi.

- İç talep 2024’te yavaşlarken, tüketim ve yatırımın ekonomik büyümeye katkısı azaldı.

Dolayısıyla dezenflasyon sürecinin vurgulandığı ve TL güveninin arttığı bir rapor paylaşıldığını söyleyebiliriz. Ancak son dönemde iç gelişmelerin de etkisiyle kur, cari denge ve rezervler, Trump tarifeleri etkisiyle de büyüme ve dış talep konusundaki gelişmeler Kasım ayından bu yana büyük değişim gösterdi. Rapor, TCMB’nin ileriye dönük politikalarının yorumlanabilmesi için önem taşıyor.