Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 09 Mayıs 2025

09 Mayıs 2025 Tarihli Makro Ekonomik Gelişmeler

Tarife Gündeminde Kritik Eşik: ABD – Çin Görüşmesine Fazla İyimser mi Bakılıyor?

ABD’nin 2 Nisan’da açıkladığı kapsamlı tarifelerden bu yana Çin ile karşılıklı adımlarla ithalat tarifeleri çok uç noktalara taşındı. ABD Çin’e 145%, Çin de ABD’ye 125%’e varan tarife oranlarına ulaştı. Geride bıraktığımız haftaya kadar iki ülkenin karşılıklı açıklamaları olsa da, resmi temas gerçekleşmemişti. Ancak iki ülkenin resmi makamlarınca yapılan açıklamada, ilk görüşmenin bu hafta sonu İsviçre’nin Cenevre şehrinde gerçekleşeceği belirtildi.

Hafta içinde ABD – İngiltere arasında anlaşma sağlanması, her ne kadar detayların ileri tarihte açıklanacak olması nedeniyle pek tatmin edici olmasa da, piyasalara iyimser bir yaklaşım sundu. Bunda İngiltere ile bağların gelişmesi değil, diğer ülkelerle anlaşma şansının da yüksek olduğu algısının kuvvetlenmesi etkili oldu. Bunun teyidi için en önemli eşiklerden biri de şüphesiz Çin ile görüşmeler olacak.

Ancak piyasanın bu konuda fazla iyimser olduğu ihtimalini de dikkatten kaçırmamak gerekiyor. Taraflardan biri, sürekli tutum değiştirebilen Trump olduğu için böyle bir yaklaşımın doğru olacağını düşünüyoruz. Ayrıca görüşmelerin iyi geçmesi halinde bile, çözümün tek bir toplantı ile gerçekleştirilemeyebileceği ihtimali de göz ardı edilmemeli.

Nihayetinde piyasalar bu bekleyiş ile haftayı iyimser bir görünüm ile kapatmaya hazırlanıyor. Hafta sonu gelişmeleri, hafta açılışında fiyatlamaları önemli şekilde etkileyebilir. Son olarak herhangi bir anlaşma sağlansa bile, bunun kısa vadeli enflasyon beklentilerini baskılamayacağını da hatırlatmak isteriz. Hem tarifelerin yol açacağı maliyet, hem de sanıldığı kadar kısılmayacak ticaretin oluşturacağı sıcaklık fiyat gelişmelerinde yukarı yönlü riskleri güncel tutacaktır.

ABD

Nisan Enflasyonu

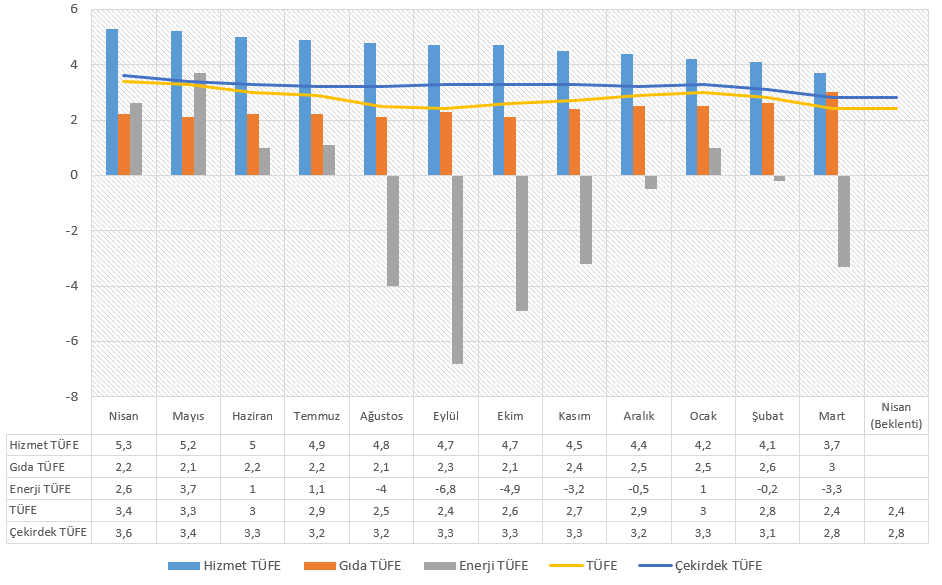

ABD’de enflasyon Mart döneminde yıllık bazda oldukça ılımlı bir tablo çizmişti. Manşet enflasyon 2,8’den 2,4’e yavaşlarken, çekirdek enflasyon 3,1’den 2,8’e ulaşmıştı. Bunda akaryakıt fiyatlarının yanı sıra, barınma kaleminin de daha ılımlı bir seyir izlemesi etkili oldu. Gıda enflasyonundaki hızlanmaya karşın hizmet enflasyonunun veriyi aşağı çektiği yukarıdaki grafikte de görülebilir.

Fed geride bıraktığımız haftaki para politikası beyanatında, işsizlik ve enflasyonda yukarı yönlü risklerin devam ettiği vurgusunu yaptı. Dolayısıyla bundan sonraki süreçte, hali hazırda önemli olan enflasyon verisini daha yakından takip ediyor olacağız.

Piyasa beklentisi yıllık enflasyon düzeyinin hem manşet TÜFE, hem de çekirdek TÜFE tarafında değişmeyeceği yönünde. Ancak aylık TÜFE’nin Mart ayında 0,1 gerilemesinin ardından Nisan’da 0,3 artması bekleniyor. Çekirdek TÜFE’nin ise 0,1’lik artış ardından Nisan’da 0,3 artması bekleniyor.

Fed beyanatı sonrası Haziran toplatışında faiz indirim beklentisi önemli ölçüde azaldı ve faiz indirim beklentisinin yılın ikinci yarısına ötelenmesini sağladı. Ancak oldukça zayıf gelebilecek enflasyon verisi, bu tabloyu geçici de olsa tersine çevirebilir. Tabi enflasyonun bu veride hızlandığını gösterebilecek veri de yılın ikinci yarısına ertelenme ihtimali olan faiz indirimi beklentisinin daha da kuvvetlenmesine neden olabilir.

Nisan Dönemi ÜFE’si

Üretici fiyatı endeksi Mart ayında sürpriz şekilde 0,4 gerilemişti. Bu da 2023’ün üçüncü çeyreğinden beri ilk negatif ÜFE olarak kayda geçmişti. Mal çıktı fiyatları 0,9% akaryakıt 11% gerileme ile bu tabloda etkili oldu. Ayrıca bir süredir gündemde olan tavuk yumurtası fiyatlarında da gerileme görüşmüştü. Aynı dönemde çekirdek ÜFE ise 0,1 artış gösterse de, 0,3 gerileme beklentisinin altında kalmıştı. Yıllık ÜFE 2,7, yıllık çekirdek ÜFE 3,3’e gerilemişti.

Piyasa beklentisi ÜFE ve çekirdek ÜFE’nin aylık bazda 0,3 yükselebileceği yönünde.

Perakende Satışlar

Perakende satışlar Mart ayında bir önceki aya göre 1,4 artış göstermiş, bu da Ocak 2023’ten bu yana en hızlı artış olarak kayda geçmişti. Tarife riski öncesinde otomobil alımlarının hızlanması, motorlu taşıt ve yedek parça kaleminin 5,3 artmasında etkili olmuştu ki bu da manşet veriyi yukarı çeken başlıklardandı. Otomotiv satışları haricindeki satışların 0,5 artış göstermesi de bu senaryoyu teyit etmişti.

Geçtiğimiz ay gerçekleşen güçlü satış rakamları ardından Nisan ayında satışların baz etkisiyle de ivme kaybetmesi bekleniyor. Manşet perakende satış düzeyinde değişiklik beklenmezken, çekirdek perakende satışlarının 0,3 artması bekleniyor.

New York Empire State İmalat Endeksi

Endeks Nisan ayında -20 seviyesinden toparlanarak -8,1 seviyesine ulaşmıştı. Dolayısıyla iyimser seyre rağmen imalat aktivitesindeki daralma devam etmişti. Stoklarda artış, muhtemelen tarife etkisi öncesi korunma çabasını yansıttı. Yeni siparişler ise daha yavaş bir hızla daraldı. İstihdamda daralma sürerken, çıktı fiyatları son iki yılı aşkın sürenin en hızlı artışını gösterdi. Bu da stagflasyon şüphesini destekleyen verilerden biri olmuştu.

Mayıs ayında endeksin -8 puan düzeyinde oluşması bekleniyor.

Philadelphia Fed İmalat Endeksi

Philadelphia Fed İmalat Endeksi Nisan ayında bir önceki ay gördüğü 12,5 puandan -26,4 puana kadar gerilemişti. Bu aynı zamanda pozitif bölgede kalan beklentilerin de altında oluşmuştu. Yeni siparişler sert şekilde gerilerken, istihdam buna kıyasla daha dengeli bir tablo sunmuştu. Girdi – çıktı fiyatlarında ise artış sürmüştü.

Piyasa beklentisi endeksin Mayıs ayında -9,6 puana yükselebileceği yönünde.

Michigan Tüketici Güven Endeksi

Michigan Ünviersitesi’nin hazırladığı tüketici güven endeksi Nisanda 57 puandan 52,2 puana gerilemişti. Bu aynı zamanda Temmuz 2022’den bu yana en düşük güven seviyesi olarak kayda geçmişti. Hem beklenti, hem mevcut koşul endeksinde zayıflama bu tabloyu desteklemişti. 12 aylık enflasyon beklentisi ise 6,5 ile 40 yıldan fazla süredir görülen en yüksek seviyeye ulaşmıştı.

Piyasa beklentisi endeksin Mayıs ayında 53 puan ile sınırlı bir yükseliş gösterebileceği yönünde.

ÇİN

Nisan Enflasyonu

Almanya ZEW Ekonomik Hissiyat Endeksi Nisan ayında 51,6 puandan -14 puana hızlı bir gerileme göstermiş, Temmuz 2023’ten bu yana en düşük seviyeye ulaşmıştı. Bunda tabi ki en büyük pay Trump’ın başlattığı tarife politikası olarak görülüyor. Özellikle de tarifelerin geleceğine ilişkin belirsizlik karamsarlıkta pay sahibi.

Piyasa beklentisi endeksin Mayıs’ta 0 puana kadar toparlanabileceği yönünde. Hem endeksin düzeyi, hem de alt kalemlerdeki gelişmeler bir taraftan tarife politikasına bakış, bir taraftan ekonomiye ilişkin görünümün değerlendirilmesi adına önemli olabilir.

EURO BÖLGESİ

Almanya ZEW Ekonomik Hissiyatı

Çin’de enflasyon Mart ayında -0,7’den -0,1’e çıkmıştı. Tedarik endişelerinin ihracat ağırlıklı Çin tarafında fiyatlar üzerinde daha çok aşağı yönlü baskı oluşturduğu görülebilir. Tabi bunun etkisinin önümüzdeki süreçte onay görüp görmeyeceğini izleyeceğiz. Bu teori için henüz erken olabilir. Şubat ayında gıdanın bazı alt kalemlerindeki toparlanma daha ılımlı enflasyon rakamında etkili oldu. Aynı dönemde ÜFE ise -2,5 olarak açıklanmıştı.