Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 19 Nisan 2024

Makro Ekonomik Gelişmeler

Faiz Beklentilerinde Son Durum

Geride bıraktığımız hafta ABD’deki veri akışı ve Fed Başkanı Powell’ın konuşması sonrası tabloya baktığımızda, Fed’in faiz indirimine ilişkin beklentilerin ötelendiğini gördük. Eylül ayında faiz indirimi gerçekleşebileceği ihtimali 67%’ye yakınken, yıl sonuna kadar toplam bir faiz indirimi ihtimalinin ön planda olduğu görülüyor. Bu iki beklenti, Eylül’de başlanacak faiz indirimine ara verileceği senaryosunu içerdiği ve Eylül’e kadar birçok veri göreceğimiz için büyük değişim gösterebilir. Önümüzdeki hafta açıklanacak büyüme ve PCE enflasyonu verileri de alacağımız ilk ipuçları olacak.

Öte yandan jeopolitik riskler de yakından takip ediliyor. Hali hazırda sorunlu olan Orta Doğu tedarik sorunlarının son dönemde artan tansiyonun durumu ne kadar etkileyeceği takip edilecek.

ABD

Büyüme

ABD’de haftanın önemli verilerinden biri yılın ilk çeyreğine ilişkin büyüme verisi olacak. Büyümeye ilişkin ilk tahmin açıklanacak. 2023’ün 4. çeyreğinde büyüme 3,4% olarak açıklanmıştı.

Yeni yılın ilk çeyreğinde ise büyümenin hız kaybetmesi olağan olarak karşılanabilir. Ancak bunun hangi derecede olduğu, hali hazırda enflasyondaki görünümle ötelenmiş faiz beklentilerinin şekillenmesinde etkili olabilir. Hane halkının kullanılabilir gelirinin ivme kaybetmesi ve kredi maliyetlerinin son 25 yılın en yüksek seviyelerinde olması nedeniyle yıl boyunca büyümenin en azından bu kalemler bazında baskı altında olması söz konusu olabilir.

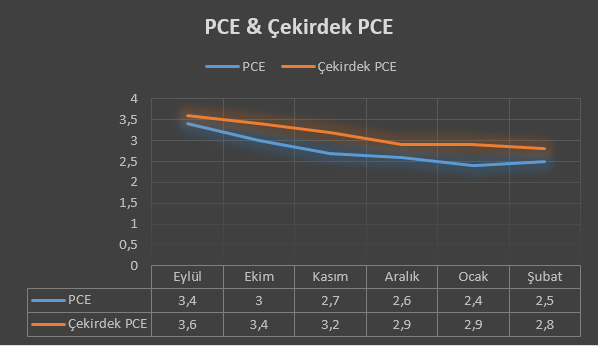

PCE Enflasyonu

Enflasyon aylık 0,4% olarak açıklanmıştı. Bu da yıllık enflasyonu kademeli olarak 2%’e düşürmek için gereken oranın yaklaşık iki katı. Ancak PCE enflasyonu daha kapsamlı bir ölçüme sahip ve 0,3% olarak açıklanmıştı. Yıllık bazda ise 2,8%’lik bir artış takip edilmişti. Mart ayı için açıklanacak rakamları bu verilerin tekrar edilebileceği yönünde. Bu bir taraftan TÜFE rakamlarının altında olması açısından iyimser olsa da, hala ivme kaybının görülememesi ve enflasyonun 2% hedefine ulaşacağı güvenini hala sağlayamayacak olması nedeniyle risk iştahını baskılayabilir.

JAPONYA

Faiz Kararı ve Tokyo Enflasyonu

Tokyo TÜFE’sinde dalgalı bir seyir beklentisi bulunuyor. Manşet enflasyonda geçtiğimiz yılın yüksek baz etkisiyle 2%’nin altına kadar inme ihtimali bulunurken, Mayıs ayında bunun tekrar toparlanma ihtimali söz konusu. Yavaşlayan enflasyon, Japonya Merkez Bankası’nın birkaç toplantı daha faiz artırımı kararı almada ara verme lüksü sunabilir.

Japonya Merkez Bankası’nın ise politikasında değişiklik yapması beklenmiyor. İlk çeyrekte görece yüksek enflasyon ve güçlü maaş artışı, buna eşlik eden zayıf Yen’le enflasyon görünümünün yukarı yönlü revize edilmesine neden olabilir. Bu ilerleyen dönemde faiz artırım beklentisini artırabilecekken, otomotiv sektöründeki üretim kesintileri baskı oluşturabilecek madde olarak takip edilecek.

TÜRKİYE

Faiz Kararı

TCMB Mart toplantısında politika faizini sürpriz şekilde 500 baz puan artırmış ve 50%’ye getirmişti. Enflasyon görünümü kötüleşirse faizin daha da artırılacağı mesajı verilmişti. Kararda, beklenenden yüksek Şubat enflasyonu ve hizmet fiyatlarındaki artışın kötüleşmesine karşılık verildiği belirtilmişti. Yıllık enflasyon Şubat ayında 68,5% olmuştu. TCMB’nin yılın ikinci yarısında dezenflasyon süreci başlamadan önce enflasyonist baskıların devam etmesini bekliyor.

Foreks anketinde beklenti bu hafta gerçekleşecek beyanatta politika faizinin 50%’de tutulacağı yönünde.

EURO BÖLGESİ

İmalat ve Hizmet PMI

Faiz tartışmaları eşliğinde Euro Bölgesi’nde bu hafta ilk olarak Nisan ayına ilişkin öncü PMI verilerini takip ediyor olacağız. Bunlar arasında da Bölge’nin en büyük ekonomisi konumundaki Almanya ve Bölgesel bazdaki veriler önceliğimiz olacak.

Almanya’da imalat aktivitesi Haziran 2022’den bu yana daralma gösteriyor. Veri Mart ayında 41,9 olarak açıklanmıştı. İstihdam kaleminde daralma hızlı şekilde devam ederken, Kızıldeniz nakliye kesintisinin etkisinin azaldığı takip edilmişti.

Ülkede hizmet aktivitesi ise ikinci okumada 49,8’den 50,1 puana yükseltilerek son atlı ayda ilk kez sektörde istikrar oluştuğunu gösterdi. İstihdam artışları devam ederken, girdi ve çıktı ücretlerindeki enflasyon bir miktar yavaşlama kaydetti.

Euro Bölgesi imalat PMI Mart ayında 46,1 olarak açıklanmıştı. Özellikle Ancak Süveyş Kanalı sorununa bağlı aksaklıkların hafiflediği görülmüştü. İş güveni yaklaşık bir yılın en yüksek seviyelerine çıksa da, büyüme beklentileri nispeten zayıf kalmayı sürdürdü.

Bölgede hizmet PMI ise Mart ayında 51,5 oldu. Satışlar dokuz ay sonra ilk kez genişledi.

ÇİN

Faiz Kararı

Geride bıraktığımız hafta açıklanan önemli datalar ardından Çin için görece sakin bir haftanın geçmesi söz konusu. Faiz oranları konusundaki güncelleme Pazartesi sabahı gerçekleşecek. Banka son olarak Mart ayında faiz oranlarını beklendiği gibi sabit tutmuştu. Bir yıllık kredi faiz oranı 3,45%, konut kredileri için referans kabul edilen 5 yıllık faiz oranı 3,95%’te sabit bırakılmıştı. Son dönemde istikrar sinyali veren veriler ve Yuan’da denge bulma çabasıyla birlikte faiz oranlarının değiştirilmeyeceği ihtimaline ağırlık veriliyor.