Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 18 Mayıs 2026

Ekonomik Görünüm

Haftalık Endeks, Sektör ve Şirket Performansları

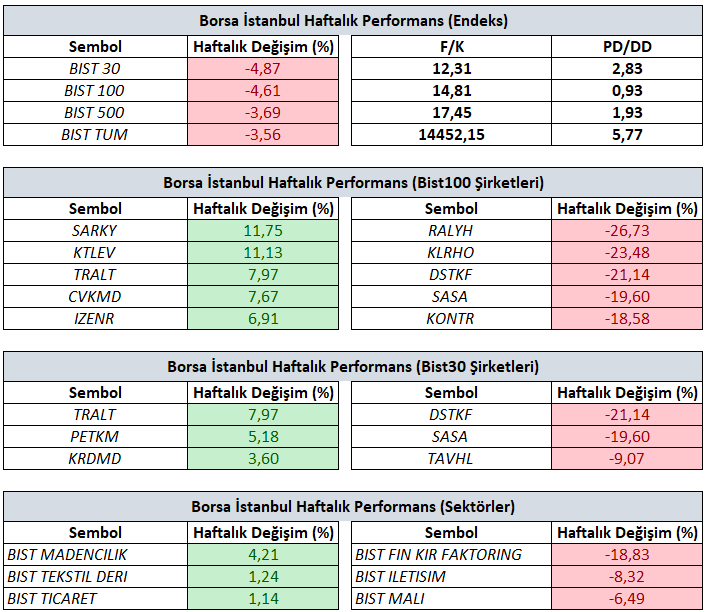

Bist100 endeksi haftayı yüzde %4,61’lik değer kaybıyla 14.367,60 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 11,75 yükselişle SARKY, yüzde 11,13 yükselişle KTLEV ve yüzde 7,97 yükselişle TRALT tarafında gerçekleşirken en kötü performanslarsa yüzde 26,73 düşüşle RALYH yüzde 23,48 düşüşle KLRHO ve yüzde 21,14 düşüşle DSTKF tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 4,21 yükselişle Madencilik olurken yüzde 1,24 yükselişle Tekstil Deri ve yüzde 1,14 yükselişle Ticaret takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 18,83 düşüşle Finansal Kiralama Faktoring, yüzde 8,32 düşüşle İletişim ve yüzde 6,49 düşüşle Mali negatif endeks olarak izlendi.

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, TCMB Enflasyon raporu sunumu, Piyasa Katılımcıları Anketi, TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

11 – 15 Mayıs 2026 haftasında ABD–İran hattındaki jeopolitik riskler ve Hürmüz Boğazı’na ilişkin belirsizlik piyasaların ana gündemi olmayı sürdürürken, ABD–Çin görüşmeleri de yakından takip edildi. Trump ve Xi görüşmesinde Hürmüz Boğazı’nın açık kalması gerektiği yönünde mesajlar verilse de, tam normalleşmeye işaret eden güçlü ve somut bir sonuç alınamaması, ayrıca konunun muhatabı İran’ın bu görüşme içerisinde yer almaması, temkinli görünümün korunmasına neden oldu. Görüşmelerde İran’ın nükleer programı, enerji arz güvenliği ve Tayvan başlıkları öne çıkarken, özellikle Tayvan konusunda devam eden gerilim risk algısını sınırladı.

Petrol fiyatlarının hafta genelinde yükseliş eğilimini koruması, enerji kaynaklı enflasyon baskısını sürdürdü. Bu tablo, tahvil faizleri ve dolar tarafındaki toparlanmayla birlikte değerli metaller üzerinde baskı yarattı. Küresel hisse senedi piyasalarında ise ABD–Çin görüşmelerinden daha net bir iyileşme sinyali çıkmaması nedeniyle dalgalı ve temkinli seyir izlendi.

Yurt içinde de küresel enerji fiyatları ve jeopolitik risklerin etkisiyle enflasyon görünümüne ilişkin hassasiyet arttı. TCMB’nin Enflasyon Raporu’nda yukarı yönlü revizyonlar öne çıkarken, kur tarafındaki kademeli yükseliş ve tahvil faizlerindeki yüksek seyir dikkat çekti. BIST 100 tarafında ise küresel risklerle beraber satış baskısı görüldü. CDS primlerinde dalgalı ancak sınırlı bir görünüm izlendi.

TCMB Enflasyon Raporu Sunumu

TCMB’nin 2026 yılı ikinci Enflasyon Raporu’nda enflasyon tahminleri yukarı yönlü güncellendi. Yüksek belirsizlik ortamında tahmin aralığı iletişimine ara verildi. Bu değişim ile birlikte 2026 yılına yönelik %15 - %21 tahmin aralığı yerine %26 oranı ile sürece devam edildi. Ayrıca 2027 yılı için enflasyon tahmini %15, 2028 yılı sonunda ise %9 seviyesine gerilemesi bekleniyor.

Raporda, 2026, 2027 ve 2028 yılları için ara hedefler sırasıyla %24, %15 ve %9 olarak belirlendi. Hatırlanacağı üzere 2026 yılına yönelik ara hedef %16 idi. Tahminlerdeki güncellemede enerji fiyatları, ithalat maliyetleri, gıda fiyatları ve yönetilen-yönlendirilen fiyat ayarlamalarının etkili olduğu ifade edildi.

TCMB, fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun korunacağını vurgularken, önümüzdeki dönemde enflasyon görünümünün para politikası kararlarında belirleyici olmaya devam edeceğini belirtti.

Piyasa Katılımcıları Anketi ve Rezerv Görünümü

Mayıs ayı Piyasa Katılımcıları Anketi, beklentilerde yukarı yönlü güncellemeye işaret etti. Yıl sonu TÜFE beklentisi önceki anket dönemindeki %27,53 seviyesinden %28,94’e yükseldi. Ankette 12 ay sonrası enflasyon beklentisi %23,82, 24 ay sonrası enflasyon beklentisi ise %18,43 olarak açıklandı. Politika faizi beklentisi Haziran ve Temmuz ayı toplantısı için %37,00, yıl sonu için ise %33,96 seviyesinde oluştu.

Genel görünüm, TCMB’nin kısa vadede temkinli duruşunu koruyabileceğine ve faiz indirim sürecinde aceleci davranmayabileceğine işaret ediyor. Önümüzdeki dönemde enflasyon beklentileri, enerji fiyatları ve jeopolitik gelişmeler para politikası adımlarında belirleyici olmaya devam edecek.

Rezervler tarafında ise görünümde toparlanma izlendi. 8 Mayıs haftasında TCMB’nin brüt rezervleri 165,48 milyar dolardan 171,52 milyar dolara yükselirken, döviz ve altın rezervlerinde toplam 6,04 milyar dolarlık artış kaydedildi. Aynı dönemde net rezervler de 53,67 milyar dolardan 55,02 milyar dolara çıktı. Rezerv seviyelerinin halen güçlü görünümünü koruması, para politikası etkinliği ve finansal istikrar açısından önemli bir tampon oluşturmaya devam ediyor.

2026 1. Çeyrek Bilanço Bilgilendirmesi

2026 yılı ilk çeyrek bilanço dönemi 11 Mayıs itibarıyla BIST100 şirketleri açısından tamamlanırken, BIST100 endeksinde yer alan 85 şirket finansal sonuçlarını kamuoyu ile paylaştı. BIST Tüm endeksinde ise 15 Mayıs piyasa kapanışı itibarıyla bilanço açıklayan şirket sayısı 557’ye ulaştı.

Açıklanan sonuçlar incelendiğinde, şirket performanslarında sektör bazlı ayrışmaların sürdüğü görülmektedir. BIST100 içerisinde yer alan şirketler arasında 32 şirket piyasa beklentilerinin üzerinde net kar rakamı açıkladı. Şirket bazında bakıldığında, BIST100 içerisinde en yüksek net kar 33,31 milyar TL ile Garanti Bankası tarafından açıklanırken, en yüksek net zarar ise 7,75 milyar TL ile Pegasus tarafında gerçekleşti. Öte yandan, geçen yılın aynı çeyreğine göre net karını en fazla artıran beş şirket sırasıyla THYAO, YKBNK, TERA, GARAN ve ISCTR olurken, net karında en yüksek gerilemeyi yaşayan şirketler ise RYGYO, BINHO, ALBRK, PGSUS ve VAKBN olarak öne çıktı.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Bu hafta piyasalar veriden ziyade hikayeye odaklanacak; yurt içinde sıkılaşmanın reel sektördeki yansımasını (Güven Endeksleri), küreselde ise yapay zeka coşkusunun sürdürülebilirliğini (NVIDIA) test edeceğiz.

Yurt İçinde 'Güven' Arayışı, Küreselde 'NVIDIA' Coşkusu

18 – 22 Mayıs haftasına girerken küresel piyasalarda jeopolitik risk başlıkları, büyüme göstergeleri ve merkez bankalarına yönelik beklentiler fiyatlamalar üzerinde etkili olmaya devam ediyor. Özellikle ABD – Çin görüşmesinin ardından yeni hafta dinamiklerinde ABD – İran hattından gelecek açıklamalar ve Hürmüz Boğazı enerji trafiğine yönelik gelişmeler enerji fiyatları üzerinden piyasaların odağında kalmayı sürdürecektir. Çünkü enerji fiyatlarında yaşanabilecek hareketlilik yalnızca emtia piyasaları açısından değil, küresel enflasyon beklentileri ve merkez bankalarının politika alanı açısından da önem taşımaya devam ediyor.

Küresel tarafta yeni haftada ABD’den gelecek PMI verileri ile teknoloji sektörüne yönelik fiyatlamalar ön planda olacak. Mayıs ayına ilişkin açıklanacak imalat ve hizmet PMI verileri, yılın ikinci çeyreğinde ekonomik aktivitenin seyrine ilişkin önemli sinyaller verebilir. Özellikle Nisan ayı PMI verilerinin önceki aylara göre daha iyimser bir sonuç açıklaması ardından bu düşünce teyit kazanacak mı hususu için Mayıs ayı verilerini takip etmeyi sürdüreceğiz. Bunun yanında 20 Mayıs tarihinde ABD piyasaları kapandıktan sonra açıklanacak NVIDIA finansalları, yalnızca teknoloji hisseleri açısından değil yapay zeka teması üzerinden küresel risk iştahı açısından da kritik önem taşıyor. Özellikle veri merkezi gelirleri ve ileriye dönük projeksiyonlara yönelik mesajlar teknoloji sektöründeki fiyatlamalar açısından belirleyici olabilir. Haftanın geri kalanında Fed toplantı tutanakları, Michigan Üniversitesi tüketici hissiyatı ve enflasyon beklentileri ile birlikte ABD istihdam piyasasına yönelik veriler de piyasaların radarında yer alacak.

Avrupa tarafında Almanya, Fransa, Euro Bölgesi ve İngiltere’den gelecek PMI göstergeleri ekonomik aktivitenin seyri açısından takip edilirken, İngiltere’de açıklanacak istihdam ve enflasyon verileri İngiltere Merkez Bankası beklentileri açısından önem taşıyor. Son gelişmeler ışığında haziran ayındaki ECB ve BoE toplantıları olası faiz artırımına başlanıp başlanmaması açısından kritik olmakla birlikte ilgili toplantı tarihlerine kadar gelecek önem derecesi yüksek veriler toplantı öneminin daha da artmasını hatta aksiyon alınacak bir toplantı olabilme ihtimalini gündeme taşıyabilir.

Asya tarafında Çin’den gelecek sanayi üretimi verileri ve kredi faiz oranlarına yönelik karar küresel büyüme görünümü açısından izlenirken, Japonya’dan açıklanacak büyüme ve enflasyon verileri Japonya Merkez Bankası’nın normalleşme sürecine yönelik beklentiler açısından takip edilecek.

Yurt içi piyasalara odaklandığımızda, bilanço dönemi geride kalırken bu dönem içerisinde fark yaratan sektör ve şirket hikayeleri popülerliğini koruyacaktır. Ayrıca TCMB’den gerçekleşen yılın ikinci enflasyon raporu sunumunda izlediğimiz önemli ve kredibiliteyi görece güçlendiren revizyonlar ve bu revizyonlara uyumlu Piyasa Katılımcıları Anketi sonrasında gözler Mayıs ayı Enflasyon verisine çevrilmiş durumda. Yeni hafta dinamiklerinde Salı günü, 19 Mayıs Atatürk’ü Anma, Gençlik ve Spor Bayramı nedeniyle piyasalar kapalı olacak. Hafta içeride odağın güven endeksleri ve ekonomik aktiviteye yönelik öncü göstergelerde olması bekleniyor.

Mayıs ayına ilişkin açıklanacak Tüketici Güveni, Reel Sektör Güven Endeksi ve Kapasite Kullanım Oranı verileri; iç talebin seyri, üretim tarafındaki görünüm ve reel sektörün mevcut ekonomik koşullara yönelik yaklaşımı açısından önemli sinyaller verebilir. Özellikle sıkı para politikası sürecinin iç talep üzerindeki etkileri ve ekonomik aktivitedeki dengelenmenin hangi ölçüde hissedildiği piyasa açısından yakından izlenecektir. Ayrıca Mayıs ayı Sektörel Enflasyon Beklentilerinde reel sektör, hanehalkı ve piyasa katılımcılarının enflasyon beklentileri arasındaki farkın seyri, TCMB'nin sıkı duruşunun beklenti kanalı üzerindeki etkinliğini ölçmek adına yakından izlenecektir. Bu verinin, Reel Sektör Güven Endeksi ve Kapasite Kullanım Oranı verileriyle birlikte değerlendirilmesi, ekonomideki genel görünüm açısından önemli olacaktır.

Nisan ayına yönelik açıklanacak Konut Fiyat Endeksi ise kredi koşulları, konut talebi ve fiyatlama davranışları açısından önem taşımaya devam ediyor. Son dönemde yüksek faiz ortamına rağmen konut fiyatlarında izlenen seyir ve reel fiyat değişimleri, sektör dinamikleri açısından dikkatle takip ediliyor.

Bunun yanında dış ticaret dengesi verileri de ihracat ve ithalat tarafındaki eğilimin sürdürülebilirliği açısından önemli olacak. Enerji maliyetleri, kur hareketleri ve iç talepteki dengelenme sürecinin dış ticaret verileri üzerindeki etkileri piyasaların yakın takibinde yer almayı sürdürüyor.

Haftalık para, banka ve menkul kıymet istatistikleri tarafında ise rezerv görünümü, yabancı yatırımcı davranışı ve TL varlıklara yönelik ilginin seyri izlenmeye devam edecek. Özellikle küresel tarafta artan oynaklık ve jeopolitik risk başlıklarının etkisiyle yabancı yatırımcı akımlarındaki değişim, yurt içi piyasa fiyatlamaları açısından önem taşımayı sürdürüyor.

Özetle; 18 – 22 Mayıs haftasında yurt içinde güven endeksleri, dış ticaret verileri ve ekonomik aktiviteye yönelik öncü göstergeler ön planda yer alırken, küresel tarafta PMI verileri, Fed beklentileri ve NVIDIA finansalları piyasaların yönü açısından belirleyici olabilir. Bunun yanında jeopolitik risk başlıklarının enerji fiyatları üzerinden oluşturabileceği etkiler de hafta boyunca yakından takip edilmeyi sürdürecektir

Küresel Piyasalarda Haftanın Detayları: 20 Farklı Varlıkta Teknik Görünüm

Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmeleri ve EURUSD, Ons Altın, Brent Petrol, Kakao, Buğday, S&P500 ve Dax40 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Forex Haftalık Bültenimizde derledik. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

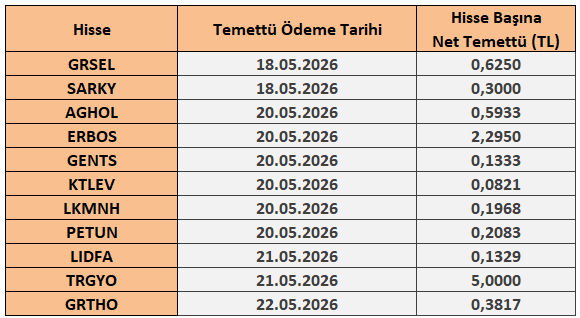

18 - 22 Mayıs 2026 Haftası Temettü Takvimi