Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 06 Nisan 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, Mart ayı enflasyon verisi, TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

ABD–İran–İsrail hattında jeopolitik tansiyon, diplomasi ve ateşkes beklentilerine rağmen yüksek seviyesini korumaya devam etti. İran’a yönelik olası adımlar ve Hürmüz Boğazı’na ilişkin risklerin gündemde kalması, enerji fiyatlarında yukarı yönlü beklentileri canlı tutarken küresel enflasyon görünümüne yönelik riskleri artırdı. Bu tablo, Türkiye gibi enerji ithalatçısı ekonomiler açısından enflasyon ve cari denge tarafındaki kırılganlıkları öne çıkarmayı sürdürdü.

Yurt içinde ise geçtiğimiz hafta başında görülen sert satışların ardından, bu hafta tepki alımlarıyla birlikte sınırlı bir toparlanma izlendi. Buna rağmen küresel belirsizliklerin etkisiyle yurtiçi varlıkların diğer gelişen ülkelere kıyasla daha zayıf bir performans sergilediği görülürken, kur tarafındaki yukarı yönlü baskı ve tahvil faizlerindeki yüksek seyir dikkat çekti. Artan risk algısına bağlı olarak kısa vadeli pozisyonların hızlı çözülmesi oynaklığı yüksek tutarken, toparlanmanın kalıcılığına yönelik temkinli duruş korunuyor. Bu çerçevede, Türkiye Cumhuriyet Merkez Bankası’nın sıkı para politikası duruşunu sürdürme gerekliliği devam edebilir.

Genel olarak değerlendirildiğinde, bu hafta jeopolitik risklerin yüksek seyrini koruduğu, enerji fiyatları kaynaklı enflasyon endişelerinin ön planda kaldığı; buna karşın yurtiçi piyasalarda hafta başından itibaren sınırlı bir toparlanma eğiliminin öne çıktığı bir görünüm oluştu. Ancak oynaklığın yüksek kalmaya devam etmesi ve fiyatlamaların jeopolitik haber akışına duyarlı seyretmesi, kısa vadeli yön arayışının sürdüğüne işaret etmektedir.

→ Küresel tarafta devam eden jeopolitik riskler ve artan belirsizlikler, risk iştahı üzerinde baskı oluşturmaya devam ederken, yurt içi piyasalarda da dalgalı ve temkinli görünümün sürdüğü izlenmektedir. Bu çerçevede, söz konusu gelişmelerin varlık fiyatları ve beklentiler üzerindeki olası yansımaları, Araştırma Departmanımız tarafından yayımlanan “Yurt İçi Piyasalarda Nisan Stratejisi” raporundan ulaşabilirsiniz.

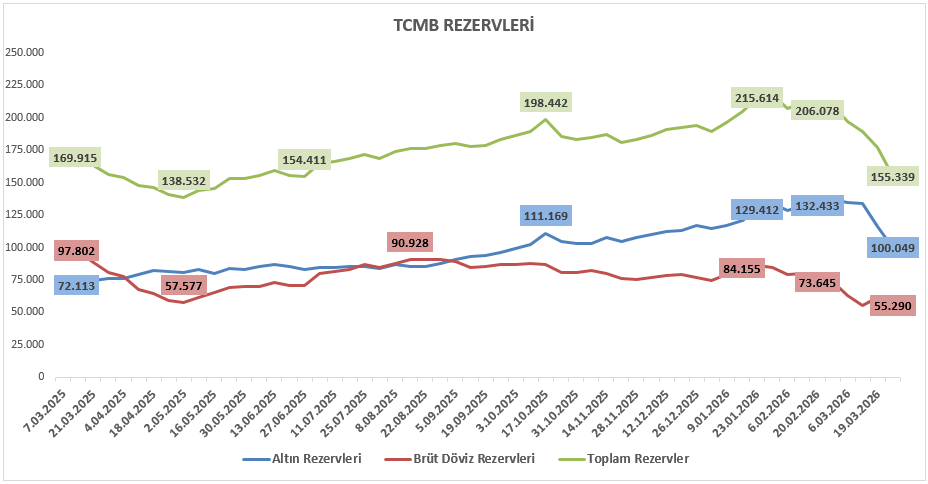

‘Mart Ayı Enflasyon Verisi ve Rezerv Değişimi’’

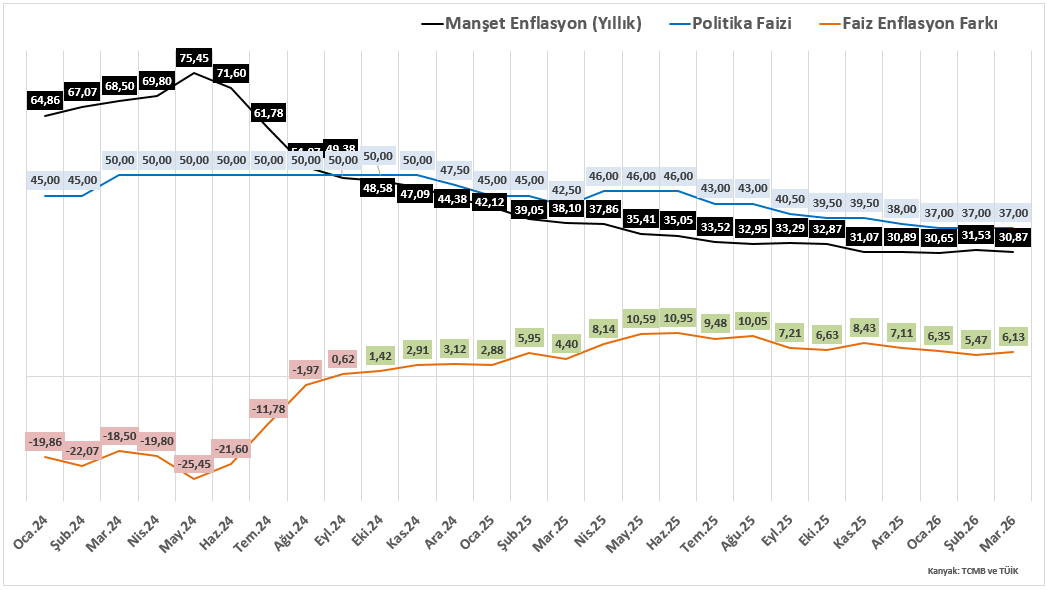

TÜİK tarafından açıklanan Mart ayı enflasyon verisi, beklentilerin altında kalarak fiyat artış hızında sınırlı bir ivme kaybına işaret etti. TÜİK verilerine göre TÜFE mart ayında aylık %1,94 artarken, piyasa beklentisi olan %2,35’in altında gerçekleşti. Yıllık enflasyon da %30,87 ile piyasa beklentisi olan %31,18’in altında kalarak dezenflasyon sürecinin teknik olarak devam ettiğini gösterdi. Bu görünüm, kısa vadede fiyat baskılarında görece bir rahatlamaya işaret etse de, sürecin halen kırılgan bir zeminde ilerlediğini ortaya koyabilmektedir.

Öte yandan, Orta Doğu’da devam eden jeopolitik gerilim ve özellikle enerji arzına yönelik riskler, enflasyon görünümü açısından yukarı yönlü riskleri canlı tutuyor. Petrol fiyatlarında süregelen yükseliş eğilimi; üretim, lojistik ve enerji maliyetleri kanalıyla hem küresel hem de yurt içi enflasyon dinamiklerini yeniden baskılayabilecek bir unsur olarak öne çıkıyor. Bu durum, enflasyonda kalıcı bir iyileşmenin önünde temel risk başlıklarından biri olmaya devam ediyor.

Bu çerçevede, nisan ayında gerçekleşecek TCMB Para Politikası Kurulu toplantısı kritik bir eşik niteliğinde. Mevcut veri seti ve beklentiler, politika faizinin %37 seviyesinde sabit tutulacağına işaret ederken; enflasyon beklentilerindeki katılık, jeopolitik risklerin yarattığı maliyet baskısı ve finansal piyasalarda oynaklığın yüksek seyretmesi, TCMB’nin sıkı para politikası duruşunu koruma gerekliliğini güçlendirebilir. Bu nedenle karar metninde verilecek yönlendirmeler ve enflasyon görünümüne ilişkin tonlama, piyasa fiyatlamaları açısından en az faiz kararı kadar belirleyici olacaktır.

Rezervler cephesinde, 27 Mart ile biten haftada TCMB brüt rezervleri 177,45 milyar dolardan 155,33 milyar dolar seviyesine gerilerken, döviz ve altın rezervlerinde de toplamda 22,11 milyar dolarlık azalış kaydedildi. Net rezervler ise 57,41 milyar dolardan 35,08 milyar dolara azalış kaydetti.

Haftalık Endeks, Sektör ve Şirket Performansları

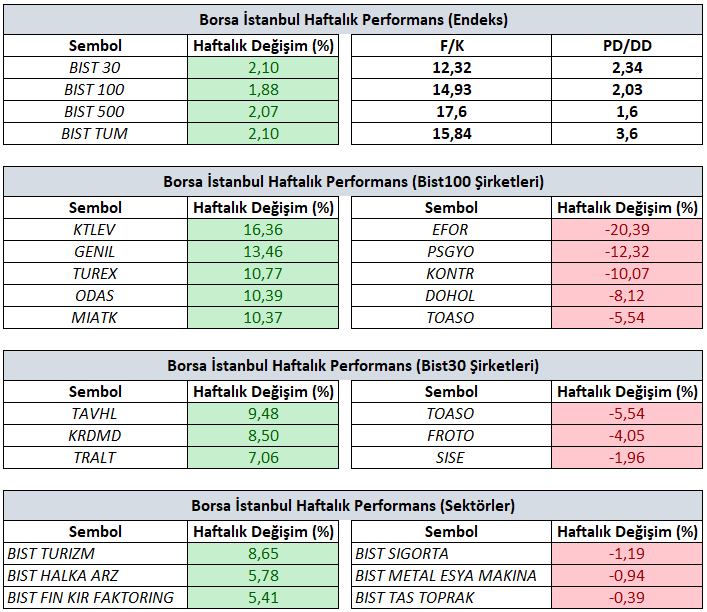

Bist100 endeksi haftayı yüzde %1,88’lik değer kazanımıyla 12.936,35 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 16,36 yükselişle KTLEV, yüzde 13,46 yükselişle GENIL ve yüzde 10,77 yükselişle TUREX tarafında gerçekleşirken en kötü performanslarsa yüzde 20,39 düşüşle EFOR yüzde 12,32 düşüşle PSGYO ve yüzde 10,07 düşüşle KONTR tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 8,65 yükselişle Turizm olurken yüzde 5,78 yükselişle Halka Arz ve yüzde 5,41 yükselişle Finansal Kiralama Faktoring takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 1,19 düşüşle Sigorta yüzde 0,94 düşüşle Metal Eşya Makina ve yüzde 0,39 düşüşle Taş Toprak takip eden negatif endeksler olarak izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Yeni haftaya görece sakin bir başlangıç yapıyoruz. Paskalya nedeniyle Avrupa piyasalarının kapalı olması, haftanın ilk gününde küresel işlem hacimlerini sınırlayabilir. Ancak haftanın ilerleyen günlerinde hem yurt içinde hem de küresel tarafta yoğunlaşacak veri akışı, fiyatlamalar açısından belirleyici olacak. Özellikle ABD’den gelecek kritik veriler, haftanın genel yönünü tayin edebilir.

Küresel piyasalarda haftanın odağında ABD verileri olacak.

ABD İstihdam verileri ardından ana odak noktamız Fed’in yakından takip ettiği PCE & çekirdek PCE (Şubat ayı) ile haftanın son işlem gününde açıklanacak TÜFE (Mart ayı) verileri olacaktır.

Bu noktada piyasa açısından belirleyici unsur, verilerin yönünden ziyade beklentilerden sapma derecesi olmaya devam edecek.

Son dönemde artan jeopolitik riskler ve enerji maliyetlerindeki yükselişin enflasyon beklentilerini bozması, başta Fed olmak üzere majör merkez bankalarının faiz indirimine yönelik beklentileri zayıflatmış durumda. Fed özelinde mevcut fiyatlamalarda, faizlerin bir süre daha mevcut seviyelerde korunacağı senaryosu öne çıkıyor.

Bu çerçevede enflasyon verilerinde yukarı yönlü sürprizler, merkez bankalarının temkinli duruşunu pekiştirebileceği gibi, beklentilerin belirgin şekilde aşılması durumunda para politikası görünümüne ilişkin daha sıkı bir duruşun tartışılmasına neden olabilir.

Manşet TÜFE tarafında daha yüksek bir görünüm beklenirken, çekirdek enflasyonda görece sınırlı bir artış öngörülmesi, enerji fiyatlarındaki yükselişin etkisini ayrıştırmak açısından önemli olacak.

Verinin beklentilerden sapma derecesi ise kısa vadeli fiyatlamalar üzerinde belirleyici olmaya devam edecek.

Diğer taraftan FOMC toplantı tutanakları, ISM Hizmet PMI, Dayanıklı Mal Siparişleri, İşsizlik Maaşı Başvuruları ve 2025 yılı 4. Çeyrek Büyüme verisinin final hali, ABD ekonomisinin genel momentumuna ilişkin daha geniş bir çerçeve sunacak.

Avrupa ve Asya tarafında ise Almanya ve Çin enflasyon verileri ile birlikte Euro Bölgesi ve majör ekonomilerde açıklanacak imalat ve hizmet PMI verileri, küresel büyüme görünümüne dair sinyal üretmeye devam edecek.

Bilgilendirme:

Yeni haftaya yönelik dikkat edilmesi gereken ekonomik gelişmeleri detaylarıyla birlikte Dolar Endeksi, EURUSD, Ons Altın, Brent Petrol, SP500 başta olmak üzere Gümüş, Platin, Paladyum, Doğalgaz, Benzin, Nasdaq, Dax, Buğday, Kakao gibi 20'ye yakın finansal varlığa yönelik fiyat beklentilerimize “Yurt Dışı Piyasalar Haftalık Analiz” vasıtasıyla ulaşabilirsiniz.

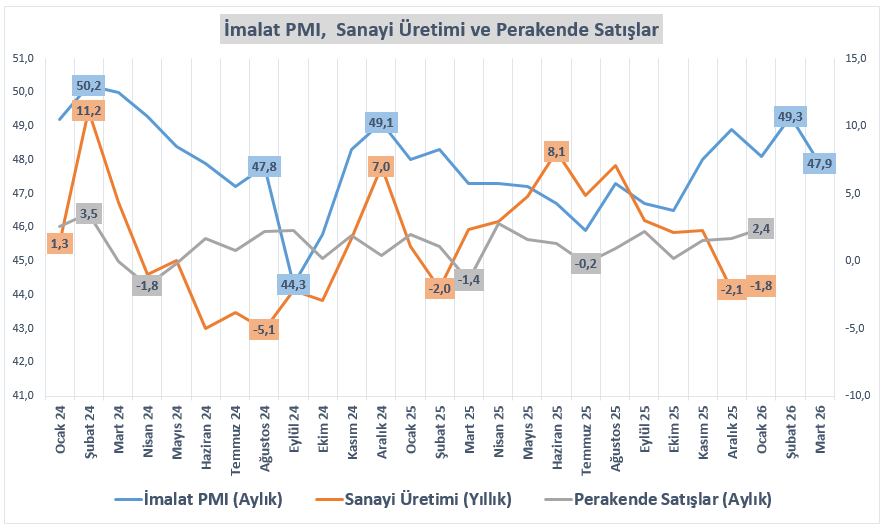

Yurt içi piyasalarda bu haftanın odağında sanayi üretimi ve TCMB rezervlerine ilişkin gelişmeler yer alıyor.

Hafta genelinde veri akışı görece sınırlı olsa da Şubat ayı sanayi üretimi, Hazine nakit dengesi ve haftalık para-banka istatistikleri yakından izlenecek. Son dönemde imalat PMI verisinin 50 eşik seviyesinin altında kalarak daralma bölgesindeki seyrini sürdürmesi, büyüme tarafında momentum kaybına işaret ediyor. Bu nedenle sanayi üretimi verisi, söz konusu zayıflamanın reel ekonomiye ne ölçüde yansıdığını görmek açısından daha kritik bir hale geliyor. Beklentilerin altında gelecek bir veri, yavaşlama algısını güçlendirebilirken; daha güçlü bir veri ise ekonomideki dayanıklılığa dair beklentileri destekleyebilir. Mart ayı İmalat PMI verisi de zayıf bir sanayi üretimi verisi gelme senaryosunu güçlü tutmaktadır.

Haftalık veriler tarafında TCMB rezervlerinin seyri, yabancı yatırımcı hareketleri ve bankacılık sistemindeki likidite koşulları ön planda kalmaya devam edecek. Son dönemde rezervlerde gözlenen gerileme, kur ve risk primi açısından yakından takip edilirken, bu eğilimin devam edip etmeyeceği piyasalar açısından belirleyici olabilir. Öte yandan küresel jeopolitik gelişmelerin etkisiyle emtia fiyatlarında ve özellikle altın tarafında görülen hareketlilik de bu süreçte yakından izleniyor. Merkez bankalarının bu oynaklığa karşı nasıl bir denge kuracağı ise önümüzdeki dönemin önemli başlıklarından biri olmaya devam edecek.

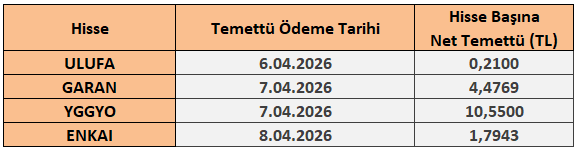

6 – 10 Nisan 2026 Haftası Temettü Takvimi