Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 02 Mart 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik gelişmeler, Sektörel Enflasyon Beklentileri, Borsa İstanbul’daki fiyatlamalar ve TCMB rezervlerindeki seyir gündemin ana başlıklarını oluşturdu.

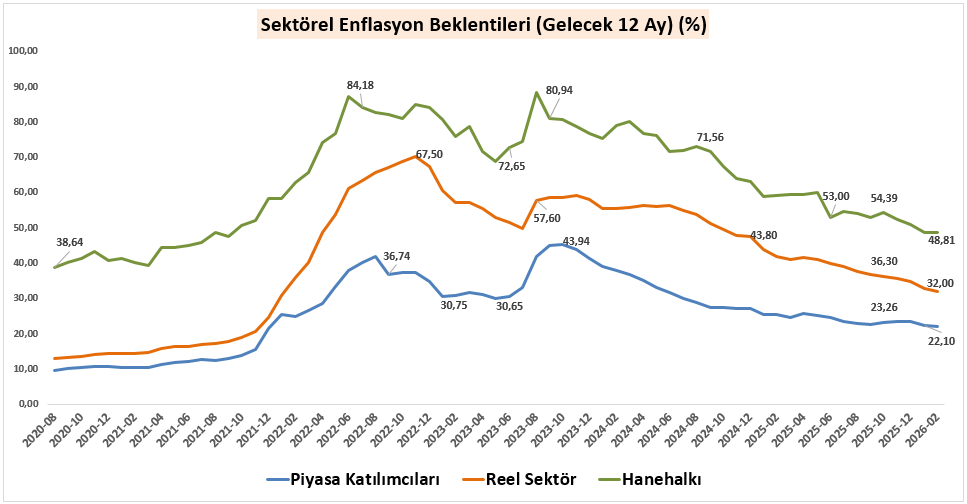

‘’Sektörel Enflasyon Beklentileri’’

Sektörel Enflasyon Beklentileri, beklentilerdeki düşüş eğiliminin sürdüğünü ancak zayıf bir ivme sergilediğini gösterdi. Piyasa katılımcılarının 12 ay sonrası enflasyon beklentisi Ocak’ta %22,20 iken Şubat’ta %22,10’a sınırlı gerilemiştir. Bu görünüm, dezenflasyon sürecine olan güvenin korunduğunu ancak düşüş hızının yavaşladığını düşündürebilir. Reel sektör beklentisi %32,90’dan %32,00’ye inerken, hanehalkı beklentisinin %48,81 seviyesinde sabit kalması enflasyon algısındaki katılığa işaret edebilir. Genel olarak yılın ilk iki ayında aşağı yönlü eğilim korunmakla birlikte, beklentilerin tam anlamıyla aşağı yönlü seyrinin güçlenmesi için politika kararlılığının sürmesi ve zamana ihtiyaç olduğu değerlendirilebilir.

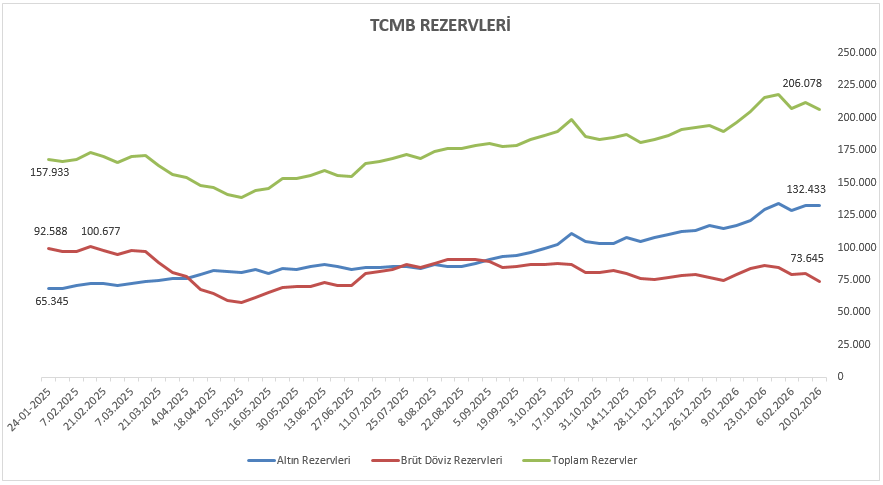

Rezervler cephesinde, 20 Şubat ile biten haftada TCMB brüt rezervleri 206,07 milyar dolar seviyesine gerilerken, döviz ve altın rezervlerinde de toplamda 5,70 milyar dolarlık azalış kaydedildi. Net rezervler ise 95,87 milyar dolardan 89,18 milyar dolara azalış kaydetti.

Borsa İstanbul’da BIST 100 endeksi haftayı %1,55’lik değer kaybıyla 13.717,81 seviyesinden kapattı. Sektörel dağılıma bakıldığında Holding ve Yatırım ve Menkul Kıymet Yatırım Ortaklığı endeksleri haftanın en dikkat çeken alanları olurken, hisse bazında oynaklığın belirgin şekilde arttığı bir fiyatlama yapısı izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Jeopolitik risk cephesinde ABD – İran savaşı, piyasaların haftaya stresli başlamasına neden olacaktır. Bu ortamda volatilitenin artması beklenirken, kısa vadeli pozisyonlara yönelik risk yönetimi, disiplin çerçevesinde ele alınması gerekmektedir. Bu tür dönemlerde fiyatlama davranışının nerede denge bulacağını öngörmek son derece güçtür. Savaşın süresi, diplomatik temasların seyri ve üçüncü ülkelerin tutumu hem endeks hem de şirket bazlı fiyatlamalar üzerinde doğrudan etkili olacaktır. Jeopolitik risk ortamları endeks ve şirketleri genellikle baskılarken, belirli sektör ve şirketlerde göreceli pozitif ayrışmalar üretebilir. Bu nedenle savunma, enerji, lojistik gibi alanlarda oluşabilecek tematik hareketler ayrıca izlenmelidir. Ayrıca, kıymetli madenlerde güvenli liman talebi, petrol fiyatları üzerinden enflasyon beklentilerindeki değişim, risk primi kanalıyla tahvil ve döviz piyasalarındaki oynaklık, önümüzdeki süreçte ana katalizörler olarak takip edilecektir.

Yerel piyasalar özelinde piyasaların işleyiş biçiminin optimal düzeyde kalabilmesi için Borsa İstanbul, SPK ve TCMB piyasa açılışı öncesinde önemli adımlar (Borsa İstanbul’a yönelik açığa satış ve emir işlem oranı, Döviz piyasasına yönelik döviz satım işlemleri ve 1 hafta vadeli repo ihalelerine ara verilmesi şeklinde) atmıştır.

Gayri Safi Yurtiçi Hasıla (GSYİH) 2025 4. Çeyrek

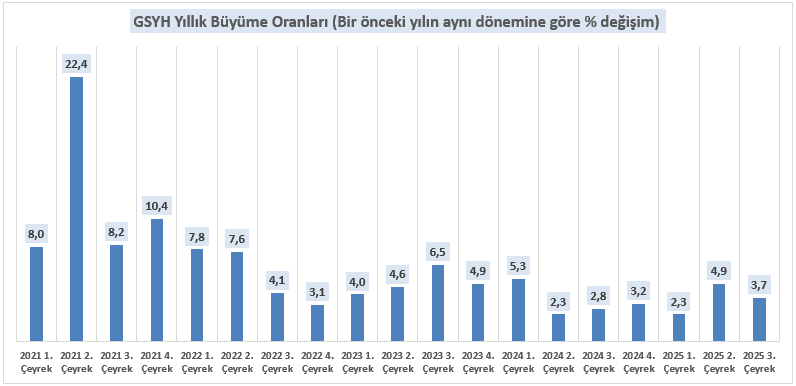

2025 yılı 4. çeyrek GSYH verisinin, yılın son dönemindeki ekonomik aktiviteye ilişkin önemli sinyaller vermesi beklenmektedir. Türkiye ekonomisi ikinci çeyrekte %4,8, üçüncü çeyrekte ise %3,7 büyüyerek kesintisiz büyüme performansını sürdürmüştür. Sıkı finansal koşullar iç talepte dengelenmeye işaret ederken, sanayi üretimindeki ivme kaybı ve kredi büyümesindeki yavaşlama iç talep katkısını sınırlamaktadır. Buna karşın ithalattaki zayıflama ve güçlü turizm gelirleri net ihracat kanalıyla büyümeyi destekleyebilir. Piyasa beklentilerine bakıldığında, 2025’in dördüncü çeyreğinde yıllık %3,7 çeyreklik ise %0,5 büyüme beklenmektedir. Açıklanacak GSYH verisiyle birlikte büyümenin kompozisyonu, iç-dış talep dengesi ve sektörel katkılar daha net izlenecek bu görünümün enflasyon ve faiz patikasıyla ilişkisi para politikası açısından belirleyici olacaktır.

‘’Şubat Ayı Enflasyon Verisi’’

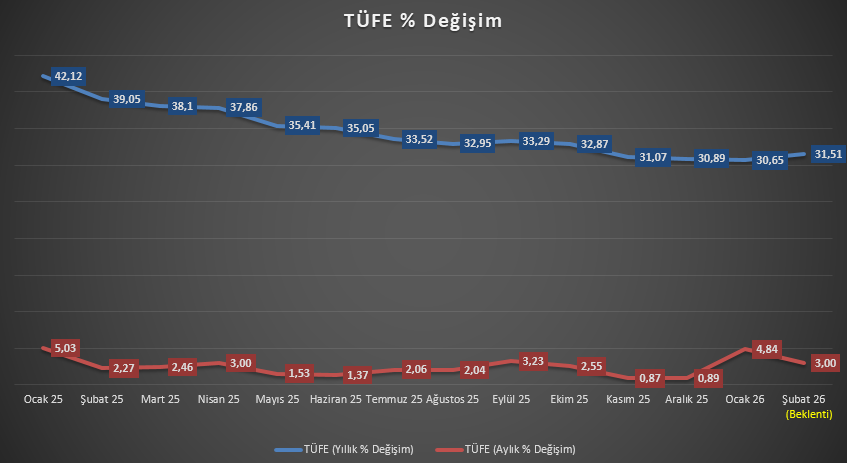

Şubat ayı TÜFE verisi, yılın ilk çeyreğinde fiyatlama davranışlarının seyri ve dezenflasyon sürecinin ivmesi açısından kritik önem taşımaktadır. Ocak ayında kaydedilen yüksek artışların ardından gözler, aylık fiyatlama momentumunun devam edip etmeyeceğine ve yıllık enflasyonun ana eğiliminde bir kırılma oluşup oluşmayacağına çevrilmiş durumdadır.

Şubat ayında özellikle gıda fiyatları kaynaklı yukarı yönlü risklerin öne çıktığı görülmektedir. Geçtiğimiz yılın aynı döneminde manşet enflasyon aylık %2,27 seviyesinde gerçekleşmişti. Son Piyasa Katılımcıları Anketi aylık %2,54’lük bir beklentiye işaret etse de, piyasa medyan tahmini %3,00 civarında yoğunlaşmaktadır. Yıllık enflasyonun ise %31,51 bandında şekillenmesi beklenmektedir. Bu çerçevede mevsimsellikten arındırılmış veriler ve çekirdek göstergeler, talep koşulları ile hizmet enflasyonundaki katılığın derecesini analiz etmek açısından yakından izlenecektir. Aylık artışın seviyesi, dezenflasyon sürecinin hızına dair daha net bir sinyal üretecektir.

Açıklanacak veri, 12 Mart tarihli faiz toplantısı öncesinde Türkiye Cumhuriyet Merkez Bankası’nın para politikası patikası açısından belirleyici olacaktır. Beklentilerin belirgin üzerinde bir enflasyon gerçekleşmesi, faiz indirimi ihtimalinin ötelenmesine ve toplantının pas geçilmesine yönelik beklentileri güçlendirebilir. Buna karşılık daha ılımlı bir veri akışı, sıkı duruş korunmakla birlikte ölçülü bir faiz indirimi alanı yaratabilir. Sonuç olarak Şubat enflasyonu, hem beklentiler kanalı hem de politika tepkisi açısından kısa vadeli fiyatlamaların ana belirleyicisi olacaktır.

Yeni hafta dinamiklerinde ABD – İran hattına ilişkin haber akışı ana odak noktası olmayı sürdürecektir. Makro tarafta ise büyümenin öncü göstergesi PMI verileri ile Fed’in politika patikası açısından referans aldığı istihdam göstergeleri, küresel fiyatlamaların yönü üzerinde etkili olabilir.

Yurt içi piyasalarda ise haftanın en önemli gündem maddesini Şubat Ayı Enflasyonu ve GSYH verisi oluşturmaktadır. Öte yandan 2025 yılı dördüncü çeyrek bilanço dönemi TURSG ile başlamış olup CCOLA, DOHOL, MGROS, SAHOL, ENKAI, THYAO, PGSUS, TTKOM, PETKM, AEFES, TCELL, AGHOL, MPARK bilançoları hafta içerisinde takip edilecektir.

→ 2025’in dördüncü çeyrek finansalları, yılın son döneminde biriken tüm etkileri gözler önüne serecek. Bazı sektörler beklenenden daha güçlü performans gösterebilir, bazıları ise sürprizleriyle şaşırtabilir. Bu çeyrek, sadece rakamları değil, 2026’nın hikayesini de anlatacak. Detaylı analize ‘’Bilançolar Öncesinde 4. Çeyrek Perspektifi’’ raporundan ulaşabilirsiniz.

Diğer makro veriler tarafında İSO İmalat PMI, imalat sektöründeki faaliyet koşullarına dair öncü sinyaller üretirken, Aylık Fiyat Gelişmeleri Raporu fiyatlama davranışları ve alt kalemlerdeki eğilimler hakkında detaylı bir çerçeve sunacaktır. Hazine nakit dengesi kamu maliyesinin nakit bazlı görünümüne ilişkin değerlendirmeler açısından izlenirken, haftalık para, banka ve menkul kıymet istatistikleri kredi hacmi, mevduat gelişimi, likidite koşulları ve yatırımcı portföy tercihlerine dair kısa vadeli eğilimleri ortaya koyacaktır.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 1,55 düşüşle 13.717,81 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 17,41 yükselişle DSTKF, yüzde 12,61 yükselişle KTLEV ve yüzde 10,04 yükselişle MAGEN tarafında gerçekleşirken en kötü performanslarsa yüzde 29,47 düşüşle KLRHO yüzde 13,69 düşüşle TKFEN ve yüzde 12,10 düşüşle PASEU tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 14,33 yükselişle FİNANSAL KİRALAMA FAKTORİNG olurken yüzde 6,97 yükselişle HALKA ARZ yüzde 4,84 yükselişle MADENCİLİK takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 8,22 düşüşle HOLDING VE YATIRIM yüzde 7,11 düşüşle MENKUL KIYMET YATIRIM ORTAKLIĞI ve yüzde 5,24 düşüşle İLETİŞİM takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri