Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 02 Mart 2026

BİST30 KONTRATI (VİOP)

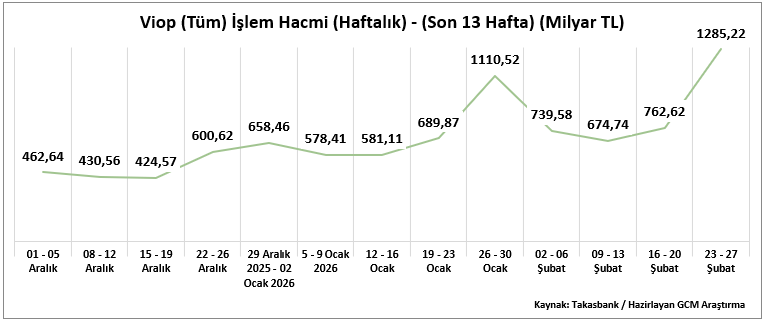

23 – 27 Şubat 2026 haftasında VİOP toplam işlem hacmi 1.285,22 milyar TL olarak gerçekleşmiş ve önceki haftadaki 762,62 milyar TL seviyesine kıyasla güçlü artış kaydedilmiştir. Son 13 haftalık dönem içinde en yüksek işlem hacim bu haftaki 1.285,22 milyar TL ile olarak revize edilirken, en düşük hacim 15–19 Aralık 2025 haftasında 424,57 milyar TL seviyesinde kalmaya devam etmektedir.

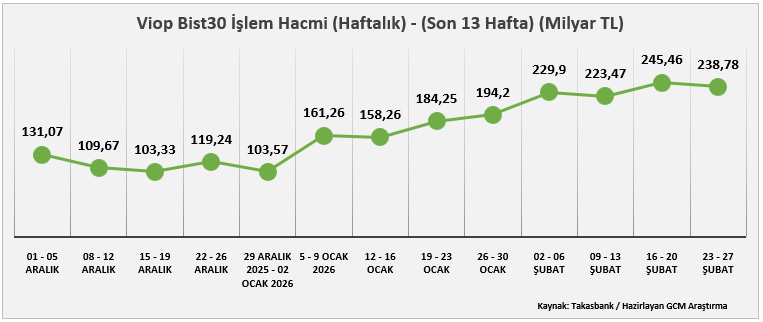

Toplam hacmin 238,78 milyar TL’lik kısmı endeks kontratlarından oluşmuştur. Önceki haftada bu rakam 245,46 milyar TL seviyesindeydi. Önceki haftaya göre endeks kontrat hacminde sınırlı gerileme olmasına rağmen toplam hacimdeki güçlü artış, pay vadeli kontratlarda belirgin pozisyon değişimine işaret etmektedir. Son 13 haftalık periyotta endeks kontratları hacmi açısından en yüksek seviye 16 – 20 Şubat 2025 haftasındaki 245,46 milyar TL, en düşük seviye ise 15–19 Aralık 2025 haftasında 103,33 milyar TL olarak kaydedilmiştir.

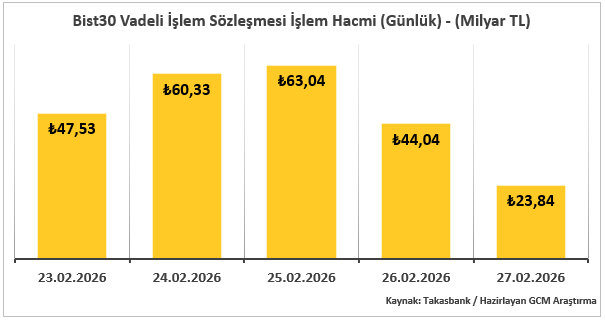

Endeks kontratlarının günlük dağılımında en yüksek hacim 63,04 milyar TL ile çarşamba, en düşük hacim ise 23,84 milyar TL ile pazartesi günü gerçekleşmiştir. Hafta ortasında 63,04 milyar TL ile zirve yapan günlük hacim, sonrasında kademeli gerilemiştir. Bu yapı, jeopolitik risk başlıklarının hafta ortasında fiyatlamalara daha yoğun yansıdığını göstermektedir.

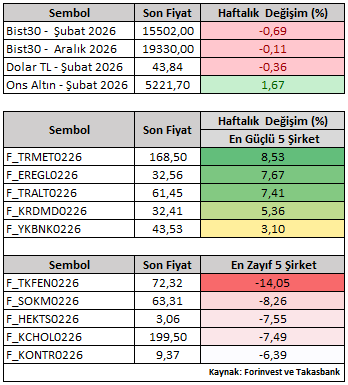

Fiyatlama tarafında, BIST30 Şubat vade sözleşmesi haftayı %0,69 düşüşle 15.502 seviyesinden tamamlamıştır. Hacim artışına rağmen haftalık kapanışın negatif gerçekleşmesi, kısa vadede jeopoltiik risk temasına bağlı kar realizasyonlarının öne çıktığını göstermektedir. Şubat vade kontratlar bazında şirket performansları incelendiğinde, TRMET ve EREGL pozitif ayrışırken, TKFEN ve SOKM haftanın en zayıf performans sergileyen hisseler olmuştur. Ayrışmanın sektör bazlı dinamiklerden kaynaklandığı görülmektedir.

Yeni hafta dinamiklerinde dışarıda ABD–İran hattına yönelik güncel gelişmeler, içeride Enflasyon ve Büyüme verileri ana odak noktamız olacaktır. Endeks ve şirketler üzerinde etkili olacak bilanço döneminde ise dışarıda Nvidia sonrası daha sakin tempo ile ilerlenecekken Broadcom ve Marvell bu aşamada takip edilebilir. İçeride ise TRALT ile başlayacak CCOLA, DOHOL, MGROS, SAHOL, ENKAI, THYAO, PGSUS, TTKOM ile devam edecek ve PETKM, AEFES, TCELL, AGHOL, MPARK ile haftayı sonlandıracak bilanço döneminde özellikle Bist100 endeksinin seyri şirketlerin finansal performansına yüklenecek anlam açısından yakinen takip edilecektir.

Jeopolitik risk cephesinde ABD – İran savaşı, piyasaların haftaya stresli başlamasına neden olacaktır. Bu ortamda volatilitenin artması beklenirken, kısa vadeli pozisyonlara yönelik risk yönetimi, disiplin çerçevesinde ele alınması gerekmektedir. Bu tür dönemlerde fiyatlama davranışının nerede denge bulacağını öngörmek son derece güçtür. Savaşın süresi, diplomatik temasların seyri ve üçüncü ülkelerin tutumu hem endeks hem de şirket bazlı fiyatlamalar üzerinde doğrudan etkili olacaktır. Jeopolitik risk ortamları endeks ve şirketleri genellikle baskılarken, belirli sektör ve şirketlerde göreceli pozitif ayrışmalar üretebilir. Bu nedenle savunma, enerji, lojistik gibi alanlarda oluşabilecek tematik hareketler ayrıca izlenmelidir. Ayrıca, kıymetli madenlerde güvenli liman talebi, petrol fiyatları üzerinden enflasyon beklentilerindeki değişim, risk primi kanalıyla tahvil ve döviz piyasalarındaki oynaklık, önümüzdeki süreçte ana katalizörler olarak takip edilecektir.

Yerel piyasalar özelinde piyasaların işleyiş biçiminin optimal düzeyde kalabilmesi için Borsa İstanbul, SPK ve TCMB piyasa açılışı öncesinde önemli adımlar (Borsa İstanbul’a yönelik açığa satış ve emir işlem oranı, Döviz piyasasına yönelik döviz satım işlemleri ve 1 hafta vadeli repo ihalelerine ara verilmesi şeklinde) atmıştır.

Enflasyon cephesinde gıda fiyatları kaynaklı Şubat ayı TÜFE verisinin yüksek gelmesi beklenmektedir. Hatırlanırsa bir önceki yılın aynı döneminde aylık bazda %2,27 gelmişti Manşet TÜFE. Piyasa katılımcıları anketi Şubat ayı raporunda enflasyona ilişkin %2,54 aylık beklentisini izah etse de piyasanın medyan beklentisi %3,00 olması şeklinde. Dolayısıyla TCMB’nin 12 Mart tarihindeki para politikası stratejisinde enflasyona uyarlı faiz ayarlaması hususu, enflasyonun seyrine göre değişkenlik gösterebilir. Piyasa beklentisinin çok üzerinde gelecek sonuçlar bankanın bu toplantıyı pas geçmesine yönelik düşünceyi ön plana çıkartabileceği gibi daha makul bir enflasyon sonucu ile sınırlı bir faiz indirim beklentisi fiyatlama alanını şekillendirebilir.

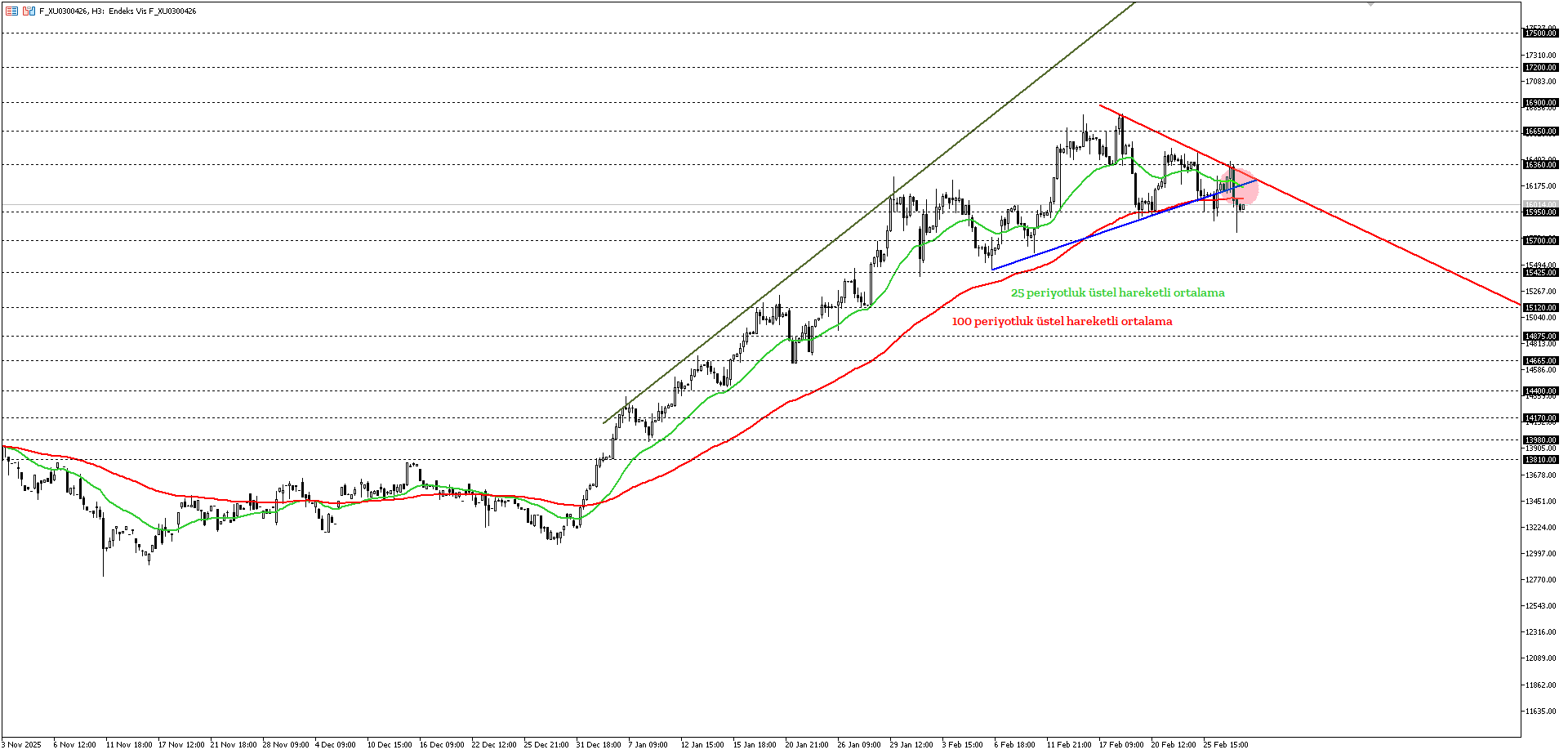

BIST30 Nisan vade sözleşmesi fiyatı 25 ve 100 periyotluk üstel hareketli ortalamalar altına sarkarak kısa vadeli görünümün değişmesini sağlamıştır. ABD – İran jeopolitik risk temasının hafta açılışında endeks üzerinde yaratacağı olası baskı da kısa vadeli teknik görünüm ile birleşince endeks cephesine yönelik negatif fiyatlama davranışı bir süre gündemimizi meşgul edebilir. Bu açıdan ortalamaların yer aldığı 15950 – 16360 bölgesi üzerinde kalıcı hareketler oluşturmadığı müddetçe baskı ön plandadır.

Mevcut teknik yapı korunduğu sürece, 15.700– 15.425– 15.120 seviyelerine doğru aşağı yönlü hareket alanı izlenebilir. Özellikle 15.425 altındaki kalıcı hareketler, düşüşlerin derinleşmesine neden olabilir ve 14.650 ile 14.400 dip noktaları gündeme gelebilir.

Olası toparlanmada ortalamalar ana direnç konumunu sürdürmektedir. Bu göstergelerin üzerinde kalıcı fiyatlamalar görülmesi durumunda, kısa vadeli negatif senaryo sona erebilir. Bu tür bir geçişte 16.650 – 16.900 zirve bölgesine doğru yeni bir fiyatlama reaksiyonu izlenebilir.

Destekler: 15.700 – 15.425 – 15.125 – 14.650

Dirençler: 16.360 – 16.650 – 16.900 – 17.200