Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 26 Ocak 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; TCMB faiz kararı, Fitch ve Moody’s Türkiye değerlendirmesi, TCMB rezervlerindeki seyir ve Borsa İstanbul’da öne çıkan fiyatlamalar gündemin ana başlıklarını oluşturdu.

‘’Moody’s Pas Geçti, Fitch Yeni Bir Adım Attı’’

23 Ocak’ta Moody’s ve Fitch tarafından Türkiye’nin kredi notu ve görünümüne ilişkin değerlendirmeler takip edildi.

Moody’s cephesinde bu değerlendirme döneminde kredi notu veya görünüm değişikliği beklenmiyordu. Nitekim Moody’s, periyodik gözden geçirmesinde Ba3 kredi notunu ve Durağan görünümünü korudu. Kuruluş, büyük ve çeşitlendirilmiş ekonomik yapı ile düşük kamu borcunun kredi profilini desteklediğini belirtirken yüksek iç siyasi riskler ve geçmişteki alışılmışın dışındaki politika uygulamalarının yarattığı kırılganlıklara dikkat çekti. Ayrıca 2023 ortasından bu yana para politikası etkinliğinde iyileşme sağlandığı, TCMB’nin dezenflasyon sürecine katkı verdiği vurgulandı. Enflasyonun 2026 sonunda %22 seviyelerine gerilemesinin beklendiği ifade edilirken, yukarı yönlü risklerin sürdüğü not edildi.

Fitch cephesinde ise daha yapıcı bir değerlendirme öne çıktı. Fitch Ratings, periyodik incelemesinde Türkiye’nin kredi notunu BB- seviyesinde teyit ederken, görünümünü Durağan’dan Pozitif’e yükseltti. Kuruluş, görünümdeki bu iyileşmeyi dış kırılganlıkların azalması, döviz rezervlerindeki hızlı artış ve rezerv kompozisyonundaki iyileşme ile ilişkilendirdi. Brüt döviz rezervlerinin 205 milyar dolara, swap hariç net rezervlerin ise 78 milyar dolara yükselmesi, dış likidite tamponlarının belirgin şekilde güçlendiğine işaret etti. Fitch, parasal sıkılığın 2026 sonuna kadar korunacağını, dezenflasyon sürecinin devam etmesi halinde enflasyonun 2027 sonunda %19,5 seviyelerine gerileyeceğini öngörürken seçim öncesi politika risklerinin sürmesine rağmen makroekonomik disiplin ve rezerv birikiminin kredi profili açısından önemli destek unsurları olarak öne çıkardı.

‘’Yılın İlk Toplantısında TCMB’den Sürpriz Karar’’

TCMB, Ocak ayı Para Politikası Kurulu toplantısında politika faizini 100 baz puan indirerek %38’den %37 seviyesine çekti. Piyasanın 150 baz puanlık indirim beklentisinin altında kalan bu adım, karar metninde öne çıkan temkinli duruşla uyumlu bir hamle olarak değerlendirilebilir.

Ocak ayına ilişkin öncü veriler, aylık enflasyonda özellikle gıda fiyatları kaynaklı bir artışa işaret ederken, ana enflasyon eğiliminde belirgin bir bozulma görülmemesi dezenflasyon sürecinin sürdüğünü gösteriyor. Ancak talep koşulları ve enflasyon beklentilerine ilişkin riskler, daha güçlü bir faiz indiriminin önünde sınırlayıcı bir unsur oldu.

Bu çerçevede atılan 100 baz puanlık indirim, faiz indirim sürecine kontrollü bir başlangıç yapıldığına işaret ederken, kararın ardından özellikle bankacılık hisselerinde beklentiye kıyasla daha sınırlı bir gevşeme algısı dikkat çekti. TCMB’nin iletişim dili, indirim sürecinin otomatik değil, veriye duyarlı ve ölçülü bir şekilde ilerleyeceğini net biçimde ortaya koyuyor.

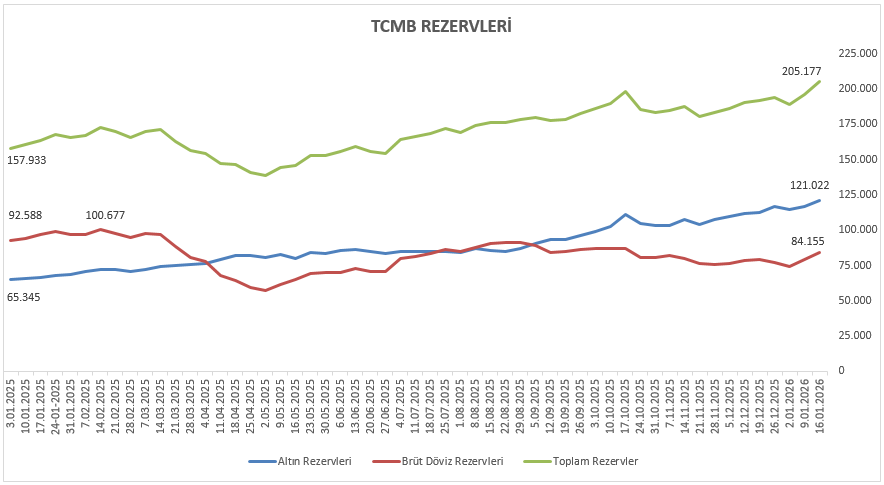

Rezervler cephesinde, 16 Ocak ile biten haftada TCMB brüt rezervleri 205,17 milyar dolar seviyesine yükselirken, döviz ve altın rezervlerinde de toplamda 9,10 milyar dolarlık artış kaydedildi. Net rezervler ise 82,93 milyar dolardan 91,01 milyar dolara toparlanma gösterdi gösterdi.

Borsa İstanbul’da BIST 100 endeksi haftayı %2,56’lık değer kazanımıyla 12.992,71 seviyesinden kapatarak oldukça güçlü bir görünüm ortaya koydu. Sektörel dağılıma bakıldığında Aracı Kurumlar ile Madencilik endeksleri haftanın en dikkat çeken alanları olurken, hisse bazında oynaklığın belirgin şekilde arttığı bir fiyatlama yapısı izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Yeni haftada küresel tarafta Fed ve BoC toplantıları öne çıkarken, Kanada ve Almanya’ya ilişkin büyüme verileri ile “Muhteşem 7’li” olarak adlandırılan büyük teknoloji şirketlerinin finansal sonuçları yakından izlenecek. Gelişmekte olan ülkeler açısından ise ana gündem maddesinin Fed olmaya devam ettiği görülüyor. Fed cephesinde politika faizinde bir değişiklik beklenmezken, piyasa fiyatlamaları Haziran ayına kadar bir faiz adımı atılmayacağı yönünde şekillenmiş durumda. Bu çerçevede, toplantı sonrası Fed Başkanı Powell’ın vereceği mesajlar ve ileriye dönük yönlendirmeler, küresel risk iştahı ve varlık fiyatlamaları açısından belirleyici olacak.

Yurt içi piyasalarda ise, haftanın en önemli gündem maddeleri Para Politikası Kurulu Toplantı Özeti ve Sektörel Enflasyon Beklentileri olacaktır. 4.Çeyrek bilanço dönemi de Pazartesi günü TURSG ile başlayacak. ARCLK’inde bilançosu hafta içerisinde takip edilecektir.

→ 2025’in dördüncü çeyrek finansalları, yılın son döneminde biriken tüm etkileri gözler önüne serecek. Bazı sektörler beklenenden daha güçlü performans gösterebilir, bazıları ise sürprizleriyle şaşırtabilir. Bu çeyrek, sadece rakamları değil, 2026’nın hikayesini de anlatacak. Detaylı analize ‘’Bilançolar Öncesinde 4. Çeyrek Perspektifi’’ raporundan ulaşabilirsiniz.

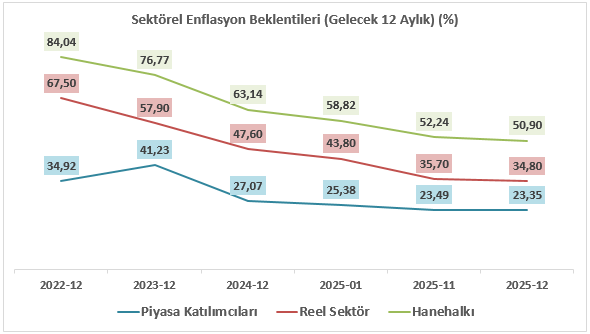

Sektörel Enflasyon Beklentileri

Hafta içerisinde yayımlanacak Sektörel Enflasyon Beklentileri verisinde, piyasa katılımcıları, reel sektör ve hanehalkı beklentileri arasındaki ayrışmanın seyri öne çıkacaktır. Son dönemde piyasa katılımcılarının beklentilerinde kademeli bir iyileşme izlenirken, reel sektör ve özellikle hanehalkı tarafında düşüş eğiliminin daha sınırlı kalması beklenebilir. Açıklanacak veriler, dezenflasyon sürecinde beklenti kanalının etkinliğini göstermesi açısından önem taşırken, sektörler arası farkın daralması para politikasının etkinliğine yönelik olumlu bir sinyal olarak değerlendirilebilir.

Para Politikası Kurulu Toplantı Özeti

Hafta içinde yayınlanması beklenen PPK Toplantı Özeti’nde, yılın ilk faiz indiriminin gerekçelerine ve para politikası duruşuna ilişkin daha ayrıntılı değerlendirmelerin yer alması beklenmektedir. Özette, enflasyonun ana eğilimindeki gelişmeler, özellikle gıda ve hizmet fiyatları kaynaklı riskler ile iç talep koşullarının karar sürecine etkisi öne çıkabilir.

Merkez Bankası’nın, faiz indirimine rağmen sıkı para politikası duruşunun korunduğunu ve finansal koşulların dezenflasyon sürecini destekleyecek şekilde yönetilmeye devam edileceğini vurgulaması olasıdır. Ayrıca, para politikasında otomatik bir gevşeme patikası izlenmediği bundan sonraki adımların enflasyon görünümü, beklentiler ve veri akışı doğrultusunda belirleneceği mesajlar gelmesi beklenebilir.

Diğer makro veriler tarafında, İşsizlik Oranı, Ekonomik Güven Endeksi, Dış Ticaret İstatistikleri ile Haftalık Para, Banka ve Menkul Kıymet İstatistikleri öne çıkmaktadır. İşsizlik verileri istihdam piyasasındaki mevcut görünüm ve iç talep koşulları açısından izlenirken, Ekonomik Güven Endeksi ekonomik aktivitenin genel eğilimine dair öncü sinyaller sunacaktır. Dış Ticaret İstatistikleri, büyümenin kompozisyonu ve dış denge görünümüne ilişkin değerlendirmeler açısından önem taşırken, haftalık para ve banka verileri kredi hacmi, mevduat gelişimi ve likidite koşullarına dair kısa vadeli eğilimleri ortaya koyacaktır. Menkul kıymet istatistikleri ise yerli ve yabancı yatırımcıların portföy tercihlerindeki değişimi izlemek açısından piyasalar için tamamlayıcı göstergeler sağlayacaktır.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 2,56 yükselişle 12.992,71 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 22,56 yükselişle GUBRF, yüzde 20,82 yükselişle KLRHO ve yüzde 18,64 yükselişle ECILC tarafında gerçekleşirken en kötü performanslarsa yüzde 15,40 düşüşle GENIL yüzde 12,40 düşüşle EFOR ve yüzde 12,32 düşüşle OTKAR tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 9,77 yükselişle ARACI KURUMLAR olurken yüzde 8,83 yükselişle MADENCİLİK yüzde 7,16 yükselişle SİGORTA takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 2,35 düşüşle TİCARET yüzde 1,70 düşüşle GIDA İÇECEK ve yüzde 1,65 düşüşle TEKNOLOJİ takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

26 - 30 Ocak 2026 Haftası Temettü Takvimi