Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 14 Nisan 2025

Ekonomik Görünüm

BIST100 endeksi haftayı kapatırken, Bankacılık endeksindeki baskı devam etti. Daha hafif bir baskının Sınai endeksinde de sürdüğünü izledik. Bununla birlikte BIST100 dışı hisselere para akışının hızlandığı bir hafta oldu. Özellikle Halka Arz endeksi, Kağıt Orman Endeksi hisselerinde hareketlilik olurken, Ulaştırma, Teknoloji ve İnşaat endeksleri güçlü görünümünü korudu. Endeks 9500 seviyesinin üzerine yerleşemedi. Teknik olarak zayıf görünüm devam ediyor. Bu seviyenin üzerinde kapanışlar yapabilirse 9900 seviyesine doğru bir ivme yakalayabilir ancak henüz başarılı olmadı.

İçeride tahvil faizlerindeki yükseliş devam ederken, TCMB’nin fonlama faizi %46 seviyesine ulaştı. Faizlerdeki sıkılık hisse senedi piyasaları için önemli bir engel olmaya devam ediyor. Parite etkisiyle EUROTL kurunda daha hızlı bir yükseliş gördük. DolarTL kuru yatay seyrini korudu. Ancak sepet bazında TL’deki değer kaybının devam ettiği bir hafta oldu. Bu durum ileride enflasyon beklentilerini olumsuz etkileyebilir.

CDS’deki yukarı hareketin yanında, DTH’lara geçişin devam ettiğini izledik. 19 Mart tarihinden bu yana DTH’lara 8.7 milyar dolar geçiş olduğu ifade ediliyor. Dövize olan talep yakından izlenmeli. Perşembe günü TCMB toplantısında faizlerin değişmesi beklenmiyor. Ancak karar metninde şahin bir ifade olması bekleniyor.

ABD Yönetiminin Çin menşeili teknoloji ürünlerini gümrük tarifesinden muaf tutması, kesin bir U dönüşü olarak yorumlanmakta. Yakın bir zamanda Çin ile ABD yönetiminin görüşme haberleri ve uzlaşma haberleri gelmesi global piyasaların daha normale dönmesine yardımcı olabilir. Global piyasalarda böyle bir toparlanma yurtiçi piyasalar içinde yardımcı olabilir. Böyle bir senaryoda ABD dolarının tekrar güçlenmesi ile EURUSD paritesinde gevşeme oluşması içeride EUR/TL kurunda sakinleşmeyi getirebilir. Bu gelişmeler önemli olacak.

Borsa endeksinde geniş bir bant aralığında yönsüz dalgalı seyirler devam edebilir. Bu nedenle Yatırımcıların portföylerinde mutlaka çeşitlendirmeye gitmelerinin ve riski dağıtmalarının önemini bir kez daha vurgulamak isteriz.

Yükselen Düşen Endeksler

Geçen hafta en fazla yükselen endeks %5.60 ile Elektrik Endeksi olurken, bunu %5.27 ile İnşaat endeksi ve %4.55 ile Halka Arz Endeksi izledi.

Geçen hafta en çok düşen endeks %3.57 düşüş ile Sigorta endeksi olurken, bunu %3.43 ile Likit Banka endeksi ve %3.36 ile Metal Eşya Endeksi izledi.

BİST100 Endeksinde Haftanın En’leri

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Gözler hala BİST100’de ama esas mesaj dört büyük sektörden geliyor: Bankacılıkta %15’e varan düşüş, hizmetlerde zayıflayan momentum ve yaklaşan bilanço sezonu… Önümüzdeki süreçte neler bekleniyor? Detaylı analize ‘’4 Ana Sektör Performansı ve Beklentileri’’ raporundan ulaşabilirsiniz.

→ Dalgalı seyreden Borsa İstanbul’da, Holding endeksi yılbaşından bu yana negatif ayrışırken; bazı şirketler makul çarpanları ve güçlü performanslarıyla öne çıkıyor. Detaylı analize ‘’Holdinglerde Sektörün Üstünde Getiri Sağlayan Çarpanlarıyla Öne Çıkan Şirketler’’ raporundan ulaşabilirsiniz.

İçeride TCMB Faiz Kararı Dışarıda ECB Toplantısı ve Tarife Gelişmeleri

Önümüzdeki hafta yurtiçinde Pazartesi günü Şubat ayı cari işlemler verisi mevcut. Piyasa beklentisi 4.3 milyar $ cari açık olacağı yönünde. Salı günü Mart ayı Bütçe dengesini karşılayacağız. Çarşamba günü Konut satışları verisi var. Perşembe günü TCMB Faiz toplantısı bulunuyor. Beklentiler TCMB’nin politika faizini %42.5’de değiştirmeden bırakacağı bekleniyor.

ABD kanadında hafta genelinde gümrük tarifeleri ile ilgili gelişmeler ve açıklamalar izlenecek. Salı günü NY Fed İmalat endeksi mevcut. Çarşamba günü ABD perakende satışlar ve sanayi üretim verisi var. Perşembe günü Philadelphia Fed İmalat endeksi verisi olacak.

Euro Bölgesi tarafında Salı günü Sanay üretim verisi, Çarşamba günü Mart ayı nihai TÜFE verisi, İngiltere TÜFE verisi, Perşembe günü ECB Toplantısı bulunuyor. Piyasa beklentileri ECB’nin politika faizinde 25bps indirim yapacağı yönünde.

Bunların dışında Çarşamba günü Çin büyüme verisi ve Cuma günü Japonya TÜFE verisi mevcut.

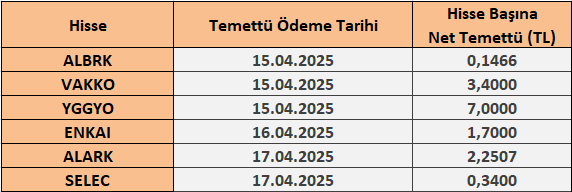

14 – 18 Nisan Haftası Temettü Takvimi