Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 14 Nisan 2025

BİST30 KONTRATI (VİOP)

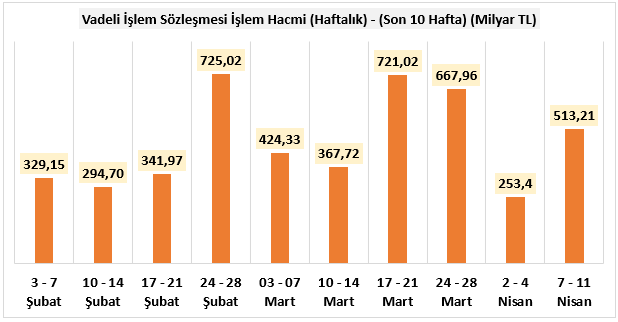

7 - 11 Nisan 2025 haftasına yönelik VİOP toplam işlem hacmi 513,21 milyar TL olarak kaydedilmiştir. Bu tutar bir önceki hafta gerçekleşen 253,4 milyar TL ile kıyaslandığında hacimsel olarak çok ciddi bir yükseliş olarak görülse de ramazan bayram tatili sebebiyle bir önceki haftanın sakin bir hacim gerçekleştirdiği göz ardı edilmemelidir. Toplam viop işlem hacminin 198,73 milyar TL’sinin de endeksin kendisi olarak izah edebiliriz. Bir önceki hafta endeks hacmi ise 83,67 milyar TL olarak izlenmişti. Burada da yukarıdaki izah ettiğimiz gerekçeler hacmin yüksek görülmesine gerekçe olarak izah edilebilir.

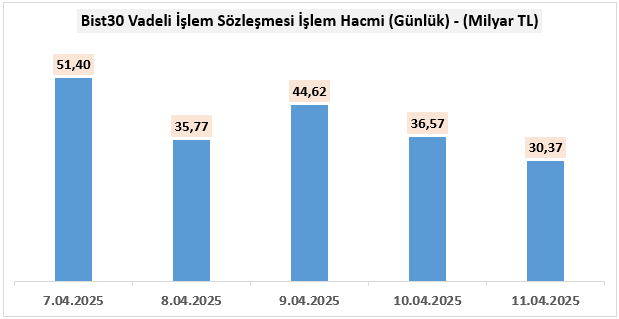

Haftalık performansını günlük olarak değerlendirdiğimizde ise hacimsel anlamda en iyi reaksiyon 51,40 milyar TL ile Pazartesi olurken en düşük hacim ise 30,37 milyar TL ile Cuma olarak kaydedilmiştir.

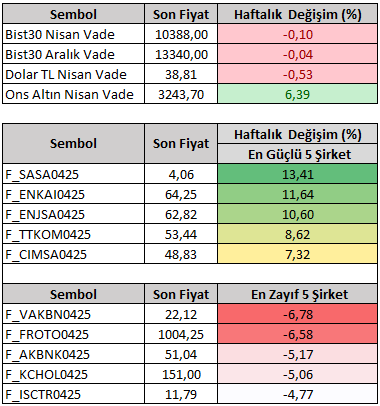

Hacimsel görünümünden haftalık performanslara (%) geçtiğimizde Bist30 Nisan vade sözleşme fiyatı haftayı yüzde 0,10 düşüşle 10.388 seviyesinden kapattı. Viop tarafında işlem gören şirketlerin haftalık performansını (Nisan vade) değerlendirdiğimizde pozitif tarafta en fazla dikkat çekenler SASA ve ENKAI olurken negatif tarafta dikkat çeken şirketlerse VAKBN ve FROTO olarak kaydedilmiştir.

14 – 18 Nisan haftasında hem küresel hem de yerel piyasalarda yoğun bir veri akışı bizleri bekliyor.

Dışarıda Avrupa Merkez Bankasının (ECB) faiz kararı ve Başkan Lagarde cephesinde tarifelerin yaratacağı olası olumsuz ekonomik aktivite karşısında yeni döneme yönelik ip uçlar takip edilecektir. GCM Yatırım Araştırma Departmanı olarak ECB’nin 25 baz puan faiz indirimi gerçekleştirmesini bekliyoruz. ECB dışında İngiltere’den Enflasyon, ABD’den Perakende Satışlar, Çin’den Büyüme verileri ayrıca takip edilecek gelişmeler olarak izah edilebilir.

İçeriye baktığımızda Cari İşlemler Dengesi, Merkezi Yönetim Bütçe Dengesi, Tarım ÜFE gibi veriler yer alırken ana odak noktamız Türkiye Cumhuriyet Merkez Bankası (TCMB) Para politikası kararlarında olacaktır. Siyasi cephede Mart ayının son bölümünde izlenen gelişmelerden ötürü piyasalarda oluşan fiyatlama değişimleri TCMB’ye olan beklentilerde değişime gidilmesini sağladı. Her ne kadar beklentinin altında kalarak iyi bir enflasyon rakamı görsek de Nisan ayı enflasyon üzerindeki olası katılık ile TCMB’nin bu toplantıda pas geçme senaryosunu ön planda tutmaktadır. Forinvest ve Piyasa Katılımcıları Anketinin Faiz tahminlerinde bu düşünce güçlü olmakla birlikte GCM Yatırım Araştırma Departmanı olarak da faizin sabit kalmasına yönelik düşüncemiz ön plandadır. Metin içerisinde son izlenen gelişmelerden dolayı piyasalarda izlenen reaksiyonların makro ekonomik göstergeler üzerindeki olası etkilerin geçici olup olmadığı dolayısıyla da enflasyona uyumlu faiz indirimi politikasına yönelik yönlendirmeleri takip edecek olup ek olarak üst bantta izlenen 200 baz puan artışın devam edip etmemesine yönelik de ayrıca ipuçları aranacaktır. Dolayısıyla faiz sonucundan ziyade metin yönlendirmeleri TL varlıklarının kısa vadeli yol haritası için takip edilebilir.

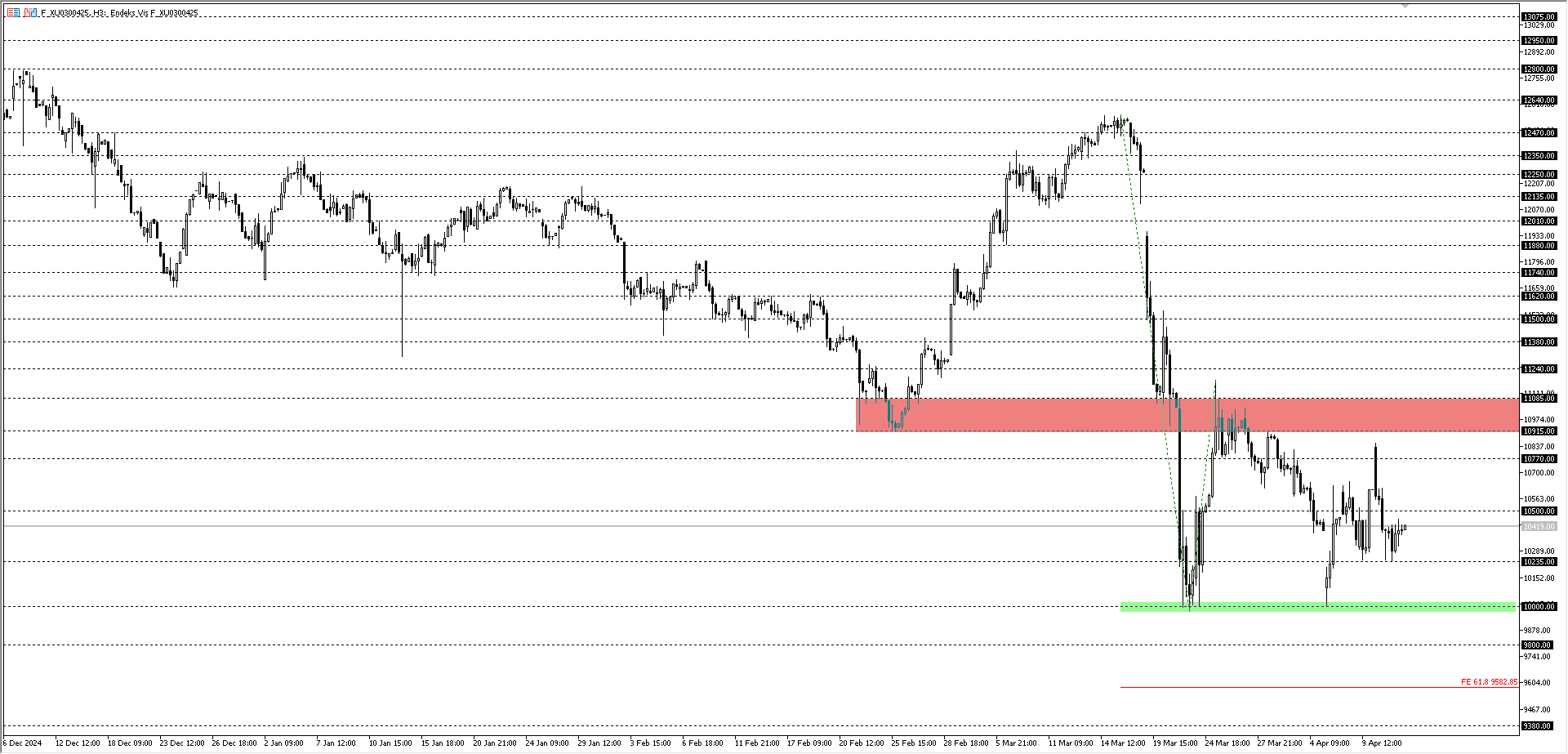

Bist30 Nisan vade sözleşme fiyatı 10000 seviyesini dip kabul etse de sağladığı dönüşe teyit kazandıramadığı için pozitif iyimserliği henüz konuşamıyoruz. Bu açıdan 10915 – 11085 bölgesi üzerinde kalıcı hareketler izlenmediği müddetçe baskı düşüncesi gündemimizi meşgul etmeyi sürdürmektedir. İlgili baskı yeni bir ralliye dönüşür mü hususunda da 10000 seviyesi ayrıca takip edilmelidir.

Destekler: 10235 – 10000 – 9800 – 9582

Dirençler: 10500 – 10770 – 11085 – 11380