Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 22 Haziran 2026

Ekonomik Görünüm

‘’YURT İÇİ PİYASALARDA SON DURUM’’

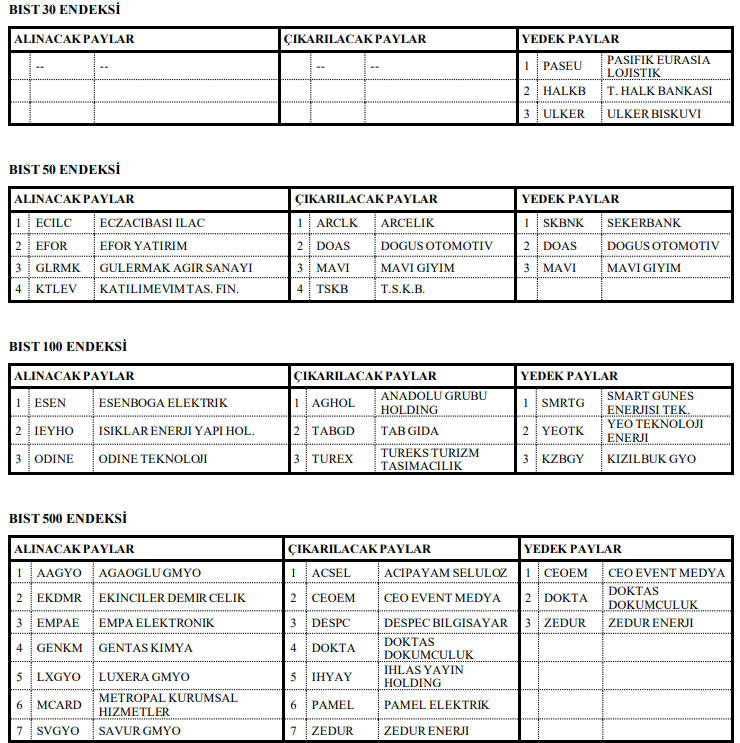

BIST Pay Endekslerinde 01.07.2026-30.09.2026 döneminde geçerli olacak değişiklikler açıklandı.

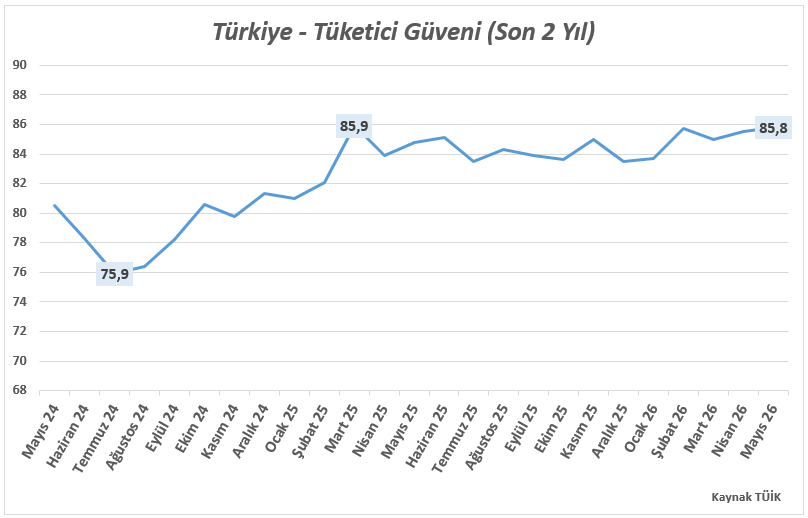

Yurt içinde veri gündemi görece sakin olmakla birlikte ekonomik aktiviteye ilişkin önemli göstergeler takip edilecektir. Haziran ayı Tüketici Güveni verisi, hanehalkı beklentileri ve iç talep görünümü açısından izlenecektir. Tüketici Güveni tarafında yılbaşından bu yana kademeli bir iyileşme görülmekle birlikte ulaştığı seviye 2025 ilk çeyrek zirvesine paralel olarak izah edilebilir.

Mayıs ayına ilişkin Merkezi Hükümet Borç Stoku verisi kamu maliyesinin genel görünümüne ilişkin güncel tabloyu sunarken, haftalık Para, Banka ve Menkul Kıymet İstatistikleri kapsamında açıklanacak yabancı yatırımcı işlemleri, rezervler ve kredi gelişmeleri yakından takip edilecektir.

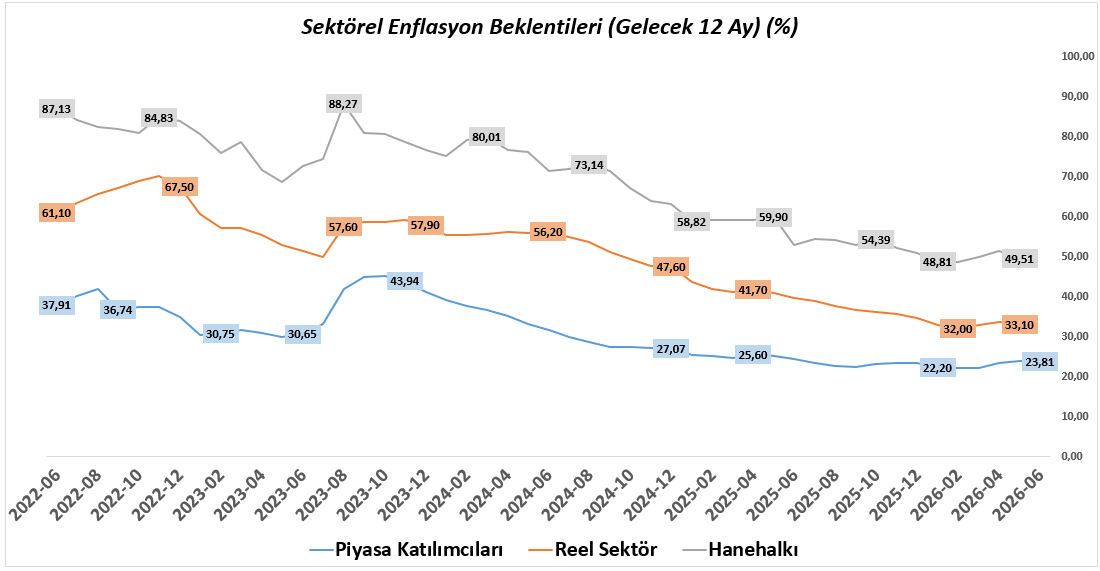

Yurt içi piyasalarda son dönemde ABD–İran hattındaki gelişmelerin enflasyon görünümü ve küresel risk iştahı üzerindeki etkileri izlenmektedir. Buna paralel olarak TCMB’nin sıkı para politikası duruşunu koruduğu bir çerçevede Borsa İstanbul’da sektör bazlı ayrışmalar ön plana çıkmaktadır. Özellikle 3 Temmuz Cuma günü açıklanacak ve %1,00 çevresinde sonuçlanma ihtimalinin yüksek sesle konuşulmaya başlandığı Haziran ayı TÜFE verisi, Temmuz ayı TCMB toplantısına yönelik beklentiler açısından belirleyici olacaktır. Haziran ayı TÜFE verisi öncesinde de haftanın ilk işlem gününde açıklanacak Sektörel Enflasyon Beklentileri verisi, beklentilerin çıpalanma düzeyi açısından takip edilebilir. Son verilere göre piyasa katılımcıları (%23,82) ve reel sektörün (%33,10) gelecek 12 aylık enflasyon tahminlerinde hafif bir yukarı yönlü katılık göze çarparken, hanehalkı beklentisinin %49,51 seviyesinde bulunması iç talep görünümü adına önem arz etmektedir.

Genel olarak yeni haftada küresel piyasalarda ABD’den gelecek enflasyon verileri öne çıkarken, yurt içinde açıklanacak güven endeksleri ve finansal göstergeler ekonomik aktivitenin seyrine ilişkin önemli sinyaller sunacaktır. Jeopolitik gelişmelerin seyrinin de yakından takip edileceği haftada, küresel veri akışı ile yurt içi dinamiklerin birlikte fiyatlamalar üzerinde etkili olması beklenmektedir.

ŞİRKET HABERLERİ

ALARK: Bağlı ortaklığımız Alarko Enerji Anonim Şirketi ("Alarko Enerji") ile Sınırlı Sorumlu Angim Tuzla Toplu İşyeri Yapı Kooperatifi arasında, Alarko Enerji'ye ait İstanbul ili, Tuzla İlçesi, Merkez Mahallesi, Kanlımandıra Mevkii, 4723 no.lu parselde 23.570,67 metrekare olarak kayıtlı taşınmazın vadeli olarak satışına ilişkin Taşınmaz Satış Vaadi Sözleşmesi imzalanması konusunda mutabakata varıldığı 10.06.2026 tarihinde kamuoyuna duyurulmuştu.

Söz konusu Taşınmaz Satış Vaadi Sözleşmesi KDV hariç 1.737.348.750-TL bedelle bugün itibarıyla imzalanmış olup konuya ilişkin gelişmeler hakkında ayrıca bilgi verilecektir.

TOASO: Bursa'daki üretim tesisimizde yürütülen verimlilik artırıcı çalışmalar ve süreç iyileştirmeleri sonucunda, özellikle boya biriminde uygulamaya alınan yeni teknoloji ve optimizasyon faaliyetleri neticesinde, Şirketimizin fiili yıllık araç üretim kapasitesi 50.000 adet artarak 500.000 adet seviyesine ulaşmıştır. İlgili mevzuat kapsamında, Şirketimizin kapasite raporunun yenilenmesine ilişkin başvuru süreci yetkili merciler nezdinde bugün başlatılmıştır.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri Orta Doğu İyimserliği ile Yükseldi

Katar ve Pakistan’ın İsviçre’de gerçekleştirilen ilk tur görüşmeleriyle ilgili yaptığı açıklamalar hisse piyasalarının haftaya yükselişle başlamasında etkili oldu. Yapılan ortak açıklamada, ABD ile İran’ın 60 günlük geçici barış sürecinin nihai hale getirilmesi için bir yol haritası üzerinde anlaşmaya varıldığı belirtildi. Bunun öncesinde ise ABD Başkanı Trump, İran’a yeni saldırı tehdidinde bulunmuştu. Ayrıca hafta sonu İran’ın Hürmüz Boğazı’nı tekrar kapattığı açıklamasına rağmen, milyonlarca varil petrolün geçiş yaptığı haberleri panik havasının önüne geçti. Ayrıca ABD tarafı bu durumda Umman rotasının kullanılabileceği ve ABD ordusunun bu süreçte koruma sağlayabileceği belirtildi.

Petrol vadeli işlemleri bu gelişmelerle birlikte haftaya yükselişle başlamasının ardından aralıksız olarak gerileyerek kazanımlarını sildi ve kayba yöneldi. Hürmüz Boğazı konusunda dikkatli olmakta fayda olabilir. Çünkü Lübnan konusu hala net bir çözüme ulaşmışı değil.

Asya endeksleri bu iyimserlikle haftaya yükselişle başladı. Japon Nikkei endeksi 1,8% civarında kazanım sağladı. ABD endeks vadelileri ise Cuma günkü tatil öncesi sağladığı kazanımlar ardından yeni haftaya satış eğilimi ile başladı.

Petrol tarafındaki düşüşe rağmen Fed’in son toplantısındaki şahin duruşu nedeniyle faiz artırım tahminleri güçlenmiş durumda. CME verileri Eylül toplantısında faiz artırım ihtimalini yaklaşık 75% olarak gösteriyor. Fed’in tercih ettiği enflasyon göstergesi olarak bilinen çekirdek PCE enflasyonu verisi Perşembe günü açıklanacak. Enflasyonun 3,3%’ten 3,4%’e hafif şekilde yükseleceği beklentisi bulunuyor ki bu durum da faiz beklentilerini şekillendiriyor

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Sektörel Enflasyon Beklentileri | ||

| 10:00 | TRY | Tüketici Güven Endeksi | 85.8 | |

| 16:00 | EUR | Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması | ||

| 16:00 | USD | Fed Yönetim Kurulu Üyesi Waller'ın Konuşması | ||

| 17:30 | TRY | Merkezi Yönetim Borç Stoku | 14.765,3B | |

| 18:25 | EUR | Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.