Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 19 Mart 2026

Ekonomik Görünüm

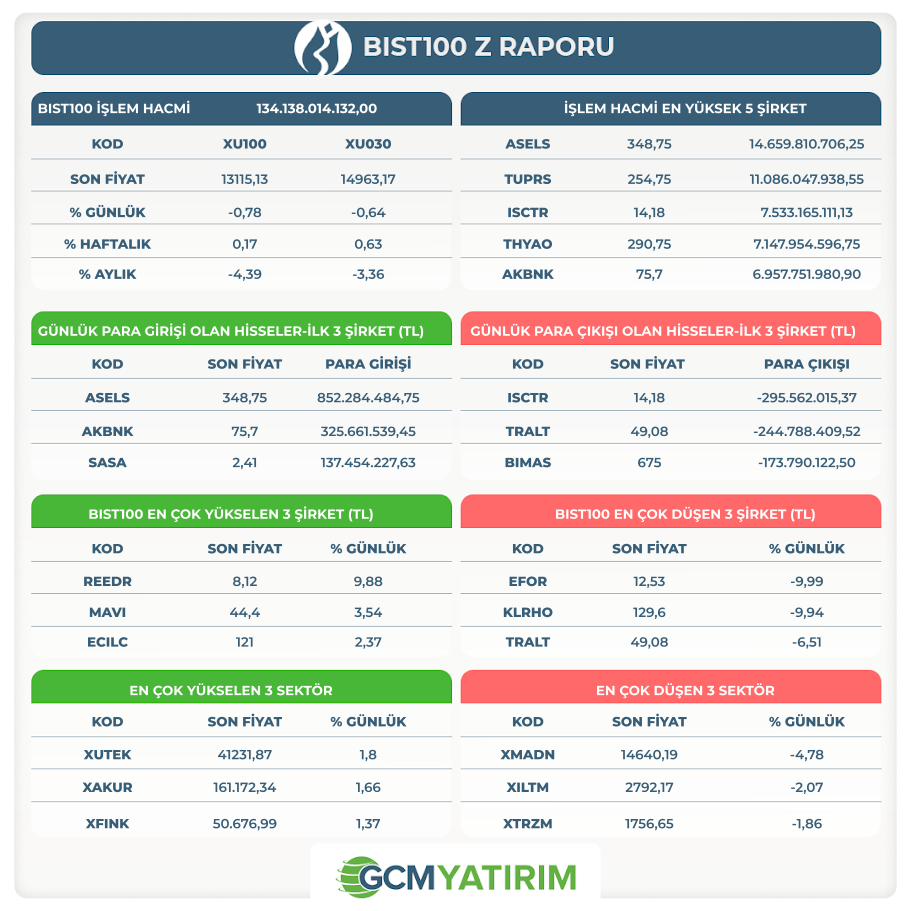

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

TRALT: Şirketimiz tarafından yapılması planlanan; "Çukuralan Altın Madeni Kırma-Eleme Tesisi Projesi" ile ilgili Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından verilen "ÇED Olumlu" kararına karşı, Ege Çevre ve Kültür Platformu (EGEÇEP) Derneği ve Osman Nuri Özgüven tarafından İzmir 6. İdare Mahkemesi'nin 2025/585 E. sayılı dosyası üzerinden, İzmir Büyükşehir Belediye Başkanlığı tarafından ise İzmir 6.İdare Mahkemesi'nin 2025/1242 E. (Eski Esas: İzmir 2. İdare Mahkemesi'nin 2025/594 E.) sayılı dosyası ile söz konusu Çevresel Etki Değerlendirmesi (ÇED) olumlu kararının iptali talebiyle dava açıldığı, daha önce Kamuyu Aydınlatma Platformu'nda açıklanmıştı.

İzmir 6. İdare Mahkemesi'nin 2025/585 E. sayılı dosyası üzerinden görülen davada; Hâkimler ve Savcılar Kurulu (HSK) 1. Dairesi'nin 03.03.2026 tarih ve 346,347 sayılı kararları ile; 2872 sayılı Çevre Kanunu uyarınca, idari yaptırım kararları hariç çevresel etki değerlendirmesi sonucu alınan kararlardan kaynaklanan davalarda, İzmir Bölge İdare Mahkemesi'nin yargı çevresi içerisinde İzmir 5. İdare Mahkemesi'nin bakmasına karar verildiğinden, bu kapsamda görülmekte olan davanın; mezkur iş bölümü kararına dayanılarak dosya esas kaydının kapatılmasına ve dava dosyasının İzmir 5. İdare Mahkemesi'ne gönderilmesine karar verilmiştir. İlgili dosya İzmir 5. İdare Mahkemesi'nin 2026/373 Esas numarasını almıştır.

Yine aynı HSK kararına istinaden; İzmir 6.İdare Mahkemesi'nin 2025/1242 E. sayılı dosyası üzerinden görülen davanın, dosya esasının kapatılmasına ve dosyanın İzmir 5. İdare Mahkemesi'ne gönderilmesine karar verilmiştir. İlgili dosya İzmir 5. İdare Mahkemesi'nin 2026/372 Esas numarasını almıştır. Söz konusu davalar İzmir 5. İdare Mahkemesi'nde yeni esasları üzerinden görülmeye devam etmektedir.

ECILC: 12.02.2026 tarihli açıklamamızda, Bağlı Ortaklığımız Gensenta İlaç Sanayi ve Ticaret Anonim Şirketi ("Gensenta/Alıcı") ile Sanofi Sağlık Ürünleri Ltd. Şti. (Bağlı ortaklıkları ile birlikte "Sanofi/Satıcı") arasında, 4 adet beşeri tıbbi ürün ve ticari markalara (Azro, Diazomid, Furacin ve Muscoril) ait 7 adet ruhsatın Gensenta'ya devri için bir Varlık Satın Alma Sözleşmesi imzalandığı, devir işlemi için izin alınmak üzere Rekabet Kurumu'na başvurulduğu, Rekabet Kurumu onayını müteakip, onay verilen ayın son iş gününde KDV hariç olmak üzere toplam 3.000.000 EUR (üçmilyon Euro) ve 200.000.000 TL (ikiyüzmilyon TL) tutarında devir bedelinin Satıcı'ya ödeneceği ifade edilmiştir. Rekabet Kurumu'na yapılan başvuru sonucunda, Rekabet Kurulu tarafından işleme izin verilmesine karar verilmiştir.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri Fed ve BoJ Sonrası Geriledi, Petrol Yükselişte

ABD endeksleri ardından Asya endeksleri de, enerji fiyatlarındaki artış ve ABD ve Japonya’daki para politikası kararları ardından geriledi. Orta Doğu’da kilit enerji altyapısına yönelik saldırıların sürmesi, petrol ve doğal gaz fiyatlarını yükseltirken, bu hali hazırda yükselen enflasyon endişesini daha da artırdı.

İran’ın dünyanın en büyük sıvı doğal gaz ihracat tesisine sahip Katar’a yönelik saldırıları, enerji fiyatlarındaki son yükselişte etkili oldu. Trump ise ABD limanlarında yabancı tankerlerin de dolaşım sağlaması onayını vererek fiyatları baskılamaya çalıştı. Bu durum ABD petrolü ile Brent petrolü arasındaki makası daha da açtı.

Fed beklendiği gibi para politikasında değişikliğe gitmedi. Üyeler bu yıl bir faiz indirimi beklemeye devam etti. Fed Başkanı Powell, indirimlere tekrar başlanması için enflasyonda düşüş görülmesi gerektiğini belirtti. Bu durum piyasaların faiz beklentileri konusunda daha da çekimser hale gelmesinde etkili oldu. CME verilerine göre piyasalar şu an yıl boyunca indirim beklemiyor. Açıklanan projeksiyonlarda ise 2026 için enflasyon tahmini 2,4%’ten 2,7%’e yükseltildi. Çekirdek enflasyonun da 2,7%’ye yükseleceği öngörüldü.

Japonya Merkez Bankası da yine piyasa beklentilerine paralel olarak faizi sabit tuttu. Yen tarafında dengeli bir seyir izleniyor.

Bugün ise Euro Bölgesi, İngiltere ve İsviçre’de faiz kararları takip ediliyor olacak.

Avrupa Merkez Bankası – ECB

Orta Doğu’da yaşanan savaş ile birlikte artan enerji maliyetleri, ECB’nin birkaç yıl önce yaşadığı bir şoku tekrar yaşamasında etkili oluyor. Rusya’nın Ukrayna’ya saldırısıyla birlikte yaşanan enerji krizi, bu kez daha hazırlıklı olunmasına rağmen tekrar ediyor. Ancak bu kez savaş ABD – İran ve bölge ülkeleri arasında. Petrol ve doğal gaz fiyatlarında yaşanan sert artışlar nedeniyle, bir süredir politika duruşu konusunda esnek olan ECB’nin bu kez daha şahin bir tona dönmesi sürpriz olmayacak.

Swap piyasalarına göre faiz indirim ihtimali masadan tamamen kalktı. Hatta hızlı senaryo değişimi ile birlikte yılın ortasında doğru faiz artırım ihtimali fiyatlanmaya başlamış durumda. Haziran toplantısında faiz artırımı yaklaşık 44% ihtimal ile fiyatlanıyor.

Euro Bölgesi’nde enflasyonun hedefin altına kalma riski, enerji fiyatlarındaki değişimle birlikte plandan çıkmış görünüyor. Zaten bu da faiz artırım tahminlerini öne çıkardı. Ayrıca güçlü Euro konusundaki endişeler de, savaşla birlikte güçlenen dolarla birlikte şimdilik geride kaldı.

Tüm merkez bankalarında olduğu gibi ECB tarafında da savaşın tahmini, dolayısıyla enerji maliyetlerinin geleceğinin öngörülmesi imkansız. Ancak şu anki tablonun riskinin hangi ölçekte değerlendirildiğini görmemiz açısından ECB ve Lagarde’ın beyanatı önemli olacak.

Şu an için swap piyasaları enerji şoku nedeniyle bu yönde bir fiyatlama yapsa da, Avrupa’da şimdilik arz sorunundan çok fiyat sorunu hakim. Ancak savaşın uzaması, arz sorununu ve enerji fiyatlarında kalıcı yükselişleri de gündeme getirebilir.

Tüm bu gelişmelerle birlikte ECB’nin Mart toplantısında faizi sabit tutması, ancak bunu şahin bir tonda yapması beklenebilir. Bu aşamada da gerekirse faiz artırımları yapılabileceği ifadesi, swap piyasalarına bakıldığında çok korkutucu olmayacaktır.

İngiltere Merkez Bankası – BoE

İngiltere’de de para politikasına ilişkin beklentiler savaş ile birlikte hızla yön değiştirdi. ABD ve İsrail’in Şubat sonunda İran’a saldırmasıyla artan enerji fiyatları tabloyu terse çevirirken, BoE tarafında görünüm daha karışık hale geldi.

Savaş öncesi İngiltere’de konu faiz indirimleriydi. Çünkü ekonomi kademeli şekilde soğuyor, enflasyon baskılanıyor ve işgücü piyasasında zayıflama takip ediliyordu. Şubat toplantısında faizde değişiklik yapılmazken, 9 üyenin 4’ü faiz indirimi istemişti. Bu da faiz indirim tahminlerinin yoğunlaşmasında etkili olmuştu.

Şimdi ise ülkede artan enerji maliyetlerinin enflasyonu yukarı itmesi bekleniyor. Savaşın uzaması, enflasyon riskini de artırıyor. Dolayısıyla savaşın ne kadar süreceği tüm merkez bankaları açısından önemli. Çatışma ortamının uzaması ve Hürmüz Boğazı riskinin sürmesi belirsizliği enflasyonun kalıcı olma riskini beraberinde getirebilir. Yani soru, enerji fiyatlarındaki yükselişin kalıcı olup olmayacağı.

Swap piyasaları 13 Mart Cuma günü itibarıyla herhangi bir faiz indirimini neredeyse kesin olarak dışlıyor. Yılın ortasından itibaren ise kademeli olarak artış gösteren faiz artırım beklentileri mevcut. Dolayısıyla Banka’nın vereceği mesajlar, savaşın dışında bu görünümü etkileyecek önemli başlık olarak takip edilecek.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 15:00 | GBP | İngiltere Merkez Bankası (BoE) Faiz Oranı Kararı | 3,75% | 3,75% |

| 15:30 | USD | Philadelphia Fed İmalat Endeksi (Mar) | 8,3 | 16,3 |

| 15:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 215K | 213K |

| 16:15 | EUR | Avrupa Merkez Bankası (ECB) Faiz Oranı Kararı | 2,15% | 2,15% |

| 16:45 | EUR | Avrupa Merkez Bankası Başkanı Lagarde’ın Basın Toplantısı | ||

| 17:00 | USD | Yeni Konut Satışları (Oca) | 725K | 745K |

| 17:30 | USD | ABD Enerji Bilgi Dairesi Doğal Gaz Stokları | 39B | -38B |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.