Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 04 Mart 2026

Ekonomik Görünüm

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

GUBRF: Bağlı ortaklığımız Gübretaş Maden Yatırımları A.Ş. ile Genel Maden İş Sendikası arasındaki 2026-2027 dönemini kapsayan Toplu İş Sözleşmesi (TİS) görüşmelerinde 03.03.2026 tarihi itibari ile arabuluculuk nezdinde anlaşma sağlanamamıştır. Bağlı ortaklığımızın üretim sahalarında şu an itibari ile herhangi bir grev uygulaması bulunmamakta ve üretim devam etmektedir. Bağlı ortaklığımızca TİS kapsamındaki görüşmeler devam edecek ve süreç takip edilecek olup gelişme olması halinde kamuoyu bilgilendirilecektir.

CCOLA: 2025 yılında, bazı pazarlarımızda tüketici satın alma gücü üzerindeki baskılar ve Orta Doğu'da yaşanan gelişmelerin etkileri nedeniyle zorlu bir ortamda faaliyet gösterdik. Bu ortamda, satın alınabilirliği koruyarak, dengeli hacim ve değer odaklı büyümeye yöneldik. Çeşitlendirilmiş ürün ve ülke portföyümüz, gelişmekte olan pazarların karmaşıklığını yönetme konusunda gücünü bir kez daha gösterdi.

2026 yılına bakıldığında, makroekonomik baskılar ve bölgesel gerilimler pazarlarımızı şekillendirmeye devam edeceğinden, faaliyet ortamının dalgalı seyrini sürdürmesini bekliyoruz. Bu nedenle stratejik önceliklerimiz büyük ölçüde değişmedi. Coğrafi ayak izimizin ve ürün portföyümüzün çeşitliliğinden yararlanarak hacim büyümesini desteklemeye devam edeceğiz. Bunu yaparken, disiplinli uygulama, doğru fiyatlama, optimize ürün karması ve etkin iskonto yönetimiyle satın alınabilirliği koruyacak ve sürdürülebilir değer yaratacağız.

2026 hacim öngörülerimizin açıklanmasının ardından, şimdi NSG/ük, FVÖK marjı ve Yatırım Harcamaları/Satışlar oranına ilişkin hem raporlanan bazda hem de TAS 29 düzeltmeleri hariç olmak üzere daha detaylı öngörülerimizi paylaşıyoruz. Bu ek açıklamalar, finansal görünümümüzün netliğini artırırken paydaşlarımızla şeffaf ve açık iletişim kurma konusundaki kararlılığımızı güçlendiriyor.

Şirketimizin 2026 yılı için beklentileri raporlanan bazda aşağıdaki gibidir:

Satış Hacmi:

Konsolide bazda orta-tek haneli hacim büyümesi:

- Türkiye'de düşük-orta-tek haneli büyüme

- Uluslararası operasyonlarda yüksek-tek haneli büyüme

TMS 29'a göre hazırlanan mali tablolara göre, yatay FVÖK marjı ile yatay-orta-tek haneli NSG/ük büyümesi öngörüyoruz.

Enflasyon muhasebesi etkisi hariç tutulduğunda, kur etkisinden arındırılmış NSG/ük'nın maliyet enflasyonunu dengeleyen ve hacim büyümesini desteklemek için satın alınabilirliği koruyan yerel para birimi gelir artışları sayesinde, düşük-orta onlu yüzdelerde büyümesini öngörüyoruz. FVÖK marjının yatay kalması beklenmektedir.

Yatırım Harcamaları/Satışlar:

Hem enflasyon muhasebesi dahil hem de hariç olmak üzere, Yatırım Harcamaları/Satışlar oranının –NSG'nin yüzdesi olarak- yüksek tek haneli yüzdelerde gerçekleşmesini öngörüyoruz. Büyümeyi destekleyen yatırımlarımızı sürdürürken, kapasite artışları, yeni üretim hatları ve pazarlarımız genelinde üretim altyapımızın güçlendirilmesi dahil büyüme odaklı yatırım yapmaya devam etmeyi planlıyoruz.

“YURT DIŞI PİYASALARDA SON DURUM”

Endekslerde Savaş Fiyatlaması Sürüyor

ABD endekslerindeki satışlar ardından Asya endeksleri yaklaşık bir yılın en sert düşüşünü yaşadı. Savaş öncesi ABD ve Avrupa’dan pozitif ayrışan Asya endekslerinden çok hızlı çıkışlar izlendi. Japon Nikkei endeksi 3% üzerinde değer kaybederken, Hong Kong endeksinde düşüş 3%’e yaklaştı. ABD endeks vadelilerinde kayıplar sürdü.

Dolar endeksi Kasım ayından bu yana en yüksek seviyeleri test etmesinin ardından bir miktar geri çekildi. Enerji maliyetlerindeki artışın, enflasyon beklentilerini öne çıkararak faiz indirimi beklentilerini baskılaması bu tabloda etkili olmuştu.

ABD Başkanı Trump’ın Hürmüz Boğazı’nda güvenliği sağlama konusundaki açıklamaları tedirginliği bir miktar azalttı. Trump gemilere sigorta sağlanacağını, gerekirse donanmanın eşlik edeceğini açıkladı. İran ise Hürmüz Boğazı’nda 20 tankerin vurulduğunu açıkladı.

ABD ve İsrail Tahran’a yönelik yeni saldırılar gerçekleştirirken, İran’ın da karşı saldırıları sürdü. Bahreyn ve Umman’a füze saldırıları gerçekleştirilirken, Dubai’deki ABD konsolosluğuna da saldırı gerçekleştirildi.

ADP Özel Sektör İstihdam Değişimi

ADP özel sektör istihdamı Ocak ayında 22 bin artış ile beklentilerin altında kalmıştı. Bu da işgücü piyasasına ilişkin hikayeyi daha temkinli hale getiriyor.

Veri beklentinin altında kalmasının yanı sıra, önceki ayki artışa kıyasla da zayıf bir tablo çizmişti. Eğitim ve sağlık hizmetleri 74 bin artışla en büyük katkıyı yaparken, profesyonel & işletme hizmetleri 57 bin kayıpla veriyi aşağı çeken en önemli kalem olmuştu.

İş değiştirenler hariç yıllık ücret artışı 4,5% ile hafif yükseliş gösterirken, iş değiştirenler için bu oran 6,4% olmuş, hafif yavaşlama göstermişti.

ADP verisi, tarım dışı istihdamın pozitif görünümünü gölgede bırakmıştı. Özel sektördeki toparlanma sınırlı kalırken, hali hazırdaki istihdam artışının da yoğun olarak sağlık ve eğitim odaklı olması, hizmet ve imalat gibi kritik sektörlere ilişkin endişenin korunmasında etkili olmuştu.

Veride sağlanabilecek toparlanma istihdam piyasasına ilişkin endişeleri bastırabilir. Ancak bunun için yine alt kalemlerin desteğine ihtiyaç duyulacak.

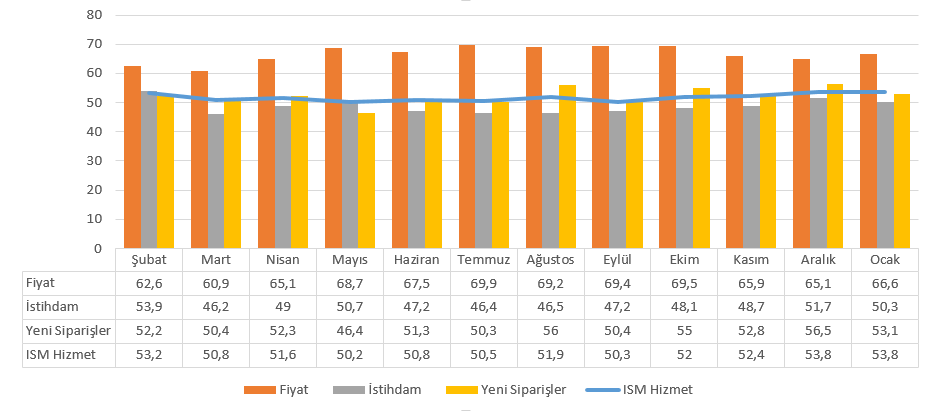

ISM Hizmet PMI

ISM Hizmet PMI raporu sektörün Ocak ayında güçlü, ancak yavaşlayan bir genişlemede olduğunu göstermişti. Endeks 53,8 bölgesinde sabit kalarak büyüme sinyali verirken, 2025 yılı sonundaki yavaşlama trendinin devam ettiği gözlemlendi. Bu da ekonominin yumuşak iniş senaryosuna uyumluydu.

Üretim kalemi 55,2 puandan 57,4 puana yükselerek verideki en güçlü alan oldu. Teslimatlarda yavaşlama artarken, bu da tedarik zinciri sorunlarının arttığını gösterdi. Bu aynı zamanda enflasyonist baskı oluşturabilir. Maliyetler 65,1 puandan 66,6 puana yükselerek bu durumu teyit etti.

Yeni siparişlerde artış hızı azalırken, gelecek aylarda bu durumun devam etmesi veriyi aşağı çekebilir. İstihdam artışı ise neredeyse durma noktasına geldi.

Şubat ayında önceki verinin ivmesinin yakalanması veya bunun üzerinde oluşabilecek sonuçlar, Fed’in faiz indirim tahminleri üzerinde zayıflamaya neden olabilir. Ancak genişleme hızının daralması veya sürpriz şekilde sektör daralması gibi koşullar da tersi yönde etki oluşturarak faiz indirim tahminlerini destekleyebilir.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 16:00 | TRY | Mevsim Etkilerinden Arındırılmış TÜFE | 2,88% | |

| 16:15 | USD | ADP Tarım Dışı İstihdam (Şub ) | 50K | 22K |

| 18:00 | TRY | Aylık Fiyat Gelişmeleri Raporu | ||

| 18:00 | USD | ISM İmalat Dışı Satın Alma Müdürleri Endeksi (PMI) (Şub ) | 53,5 | 53,8 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.