Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 02 Mart 2026

BİST30 KONTRATI (VİOP)

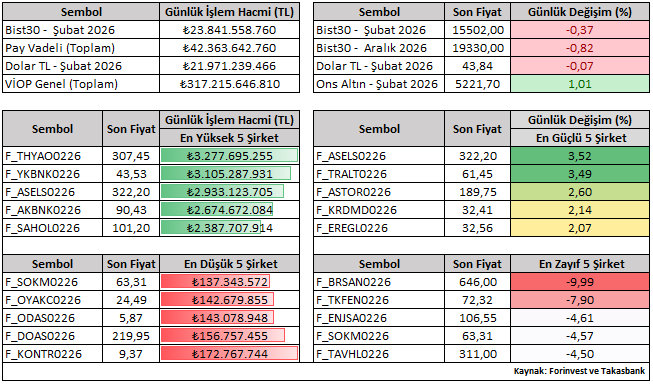

Bist30 Şubat vade sözleşmesi günü %0,37 düşüşle 15.502 seviyesinden tamamladı. Günlük performanslara bakıldığında, Şubat vade kontratlar içerisinde ASELS ve TRALT pozitif ayrışırken; BRSAN ve TKFEN negatif reaksiyon ile öne çıkan hisseler oldu.

VİOP toplam işlem hacmi 317,22 milyar TL olarak kaydedildi (Bir önceki gün 283,75 milyar TL). Toplam hacmin 23,84 milyar TL’lik kısmı BIST30 endeks kontratlarından, 42,36 milyar TL’lik bölümü ise pay vadeli kontratlardan karşılanmaktadır.

Pay vadeli kontratlarda, toplam 48 şirket arasında yapılan incelemede THYAO ve YKBNK en yüksek işlem hacmine sahip hisseler olurken, SOKM ve OYAKC en düşük hacimle işlem gören hisseler olarak kaydedilmiştir.

Jeopolitik risk cephesinde ABD – İran savaşı, piyasaların haftaya stresli başlamasına neden olacaktır. Bu ortamda volatilitenin artması beklenirken, kısa vadeli pozisyonlara yönelik risk yönetimi, disiplin çerçevesinde ele alınması gerekmektedir. Bu tür dönemlerde fiyatlama davranışının nerede denge bulacağını öngörmek son derece güçtür. Savaşın süresi, diplomatik temasların seyri ve üçüncü ülkelerin tutumu hem endeks hem de şirket bazlı fiyatlamalar üzerinde doğrudan etkili olacaktır. Jeopolitik risk ortamları endeks ve şirketleri genellikle baskılarken, belirli sektör ve şirketlerde göreceli pozitif ayrışmalar üretebilir. Bu nedenle savunma, enerji, lojistik gibi alanlarda oluşabilecek tematik hareketler ayrıca izlenmelidir. Ayrıca, kıymetli madenlerde güvenli liman talebi, petrol fiyatları üzerinden enflasyon beklentilerindeki değişim, risk primi kanalıyla tahvil ve döviz piyasalarındaki oynaklık, önümüzdeki süreçte ana katalizörler olarak takip edilecektir.

Yerel piyasalar özelinde piyasaların işleyiş biçiminin optimal düzeyde kalabilmesi için Borsa İstanbul, SPK ve TCMB piyasa açılışı öncesinde önemli adımlar (Borsa İstanbul’a yönelik açığa satış ve emir işlem oranı, Döviz piyasasına yönelik döviz satım işlemleri ve 1 hafta vadeli repo ihalelerine ara verilmesi şeklinde) atmıştır.

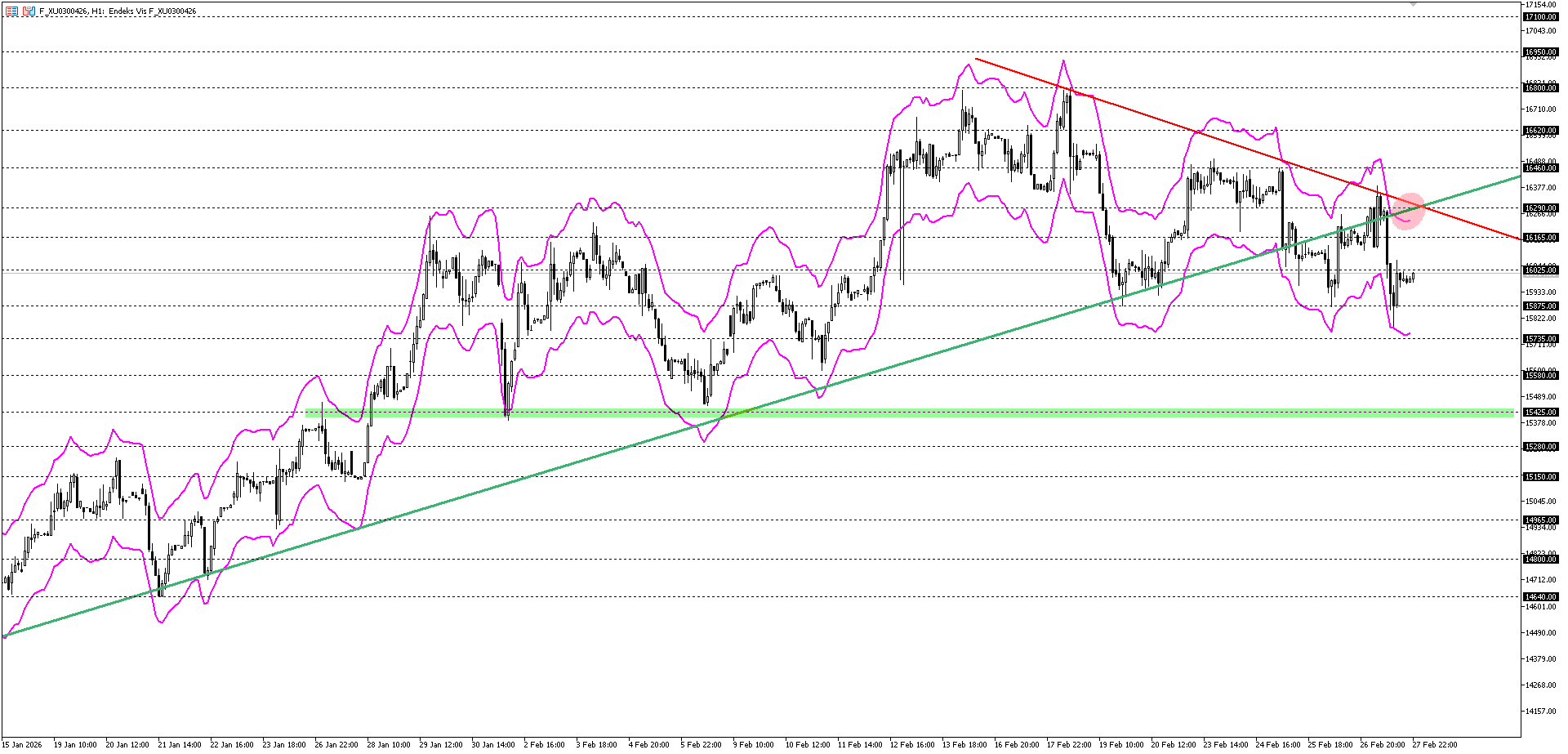

BIST30 Nisan vade sözleşmesi fiyatı son hareketler ışığında pozitif trend bölgesi altına sarkarak kısa vadeli görünümün değişmesini sağlamıştır. ABD – İran jeopolitik risk temasının hafta açılışında endeks üzerinde yaratacağı olası baskı da kısa vadeli teknik görünüm ile birleşince endeks cephesine yönelik negatif fiyatlama davranışı bir süre gündemimizi meşgul edebilir. Bu açıdan trend kesişim bölgesi 16.290 seviyesi üzerinde kalıcı hareketler oluşturmadığı müddetçe baskı ön plandadır.

Mevcut teknik yapı korunduğu sürece, 15.875– 15.735– 15.580 seviyelerine doğru aşağı yönlü hareket alanı izlenebilir. Özellikle 15.425 altındaki kalıcı hareketler, düşüşlerin derinleşmesine neden olabilir ve 14.800 dip noktası gündeme gelebilir.

Olası toparlanmada 16.290 seviyesi ana direnç konumunu sürdürmektedir. Bu seviyenin üzerinde kalıcı fiyatlamalar görülmesi durumunda, kısa vadeli negatif senaryo sona erebilir. Bu tür bir geçişte 16.800 zirve bölgesine doğru yeni bir fiyatlama reaksiyonu izlenebilir.

Destekler: 15.875 – 15.735 – 15.580 – 15.425

Dirençler: 16.165 – 16.290 – 16.460 – 16.620

Bilgilendirme: Dayanak varlığa (spot Bist30) ilişkin kısa vadeli beklentiler için Günlük Bülten, orta vadeli beklentiler içinse Haftalık Bülten takip edilebilir.