Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 19 Şubat 2026

Ekonomik Görünüm

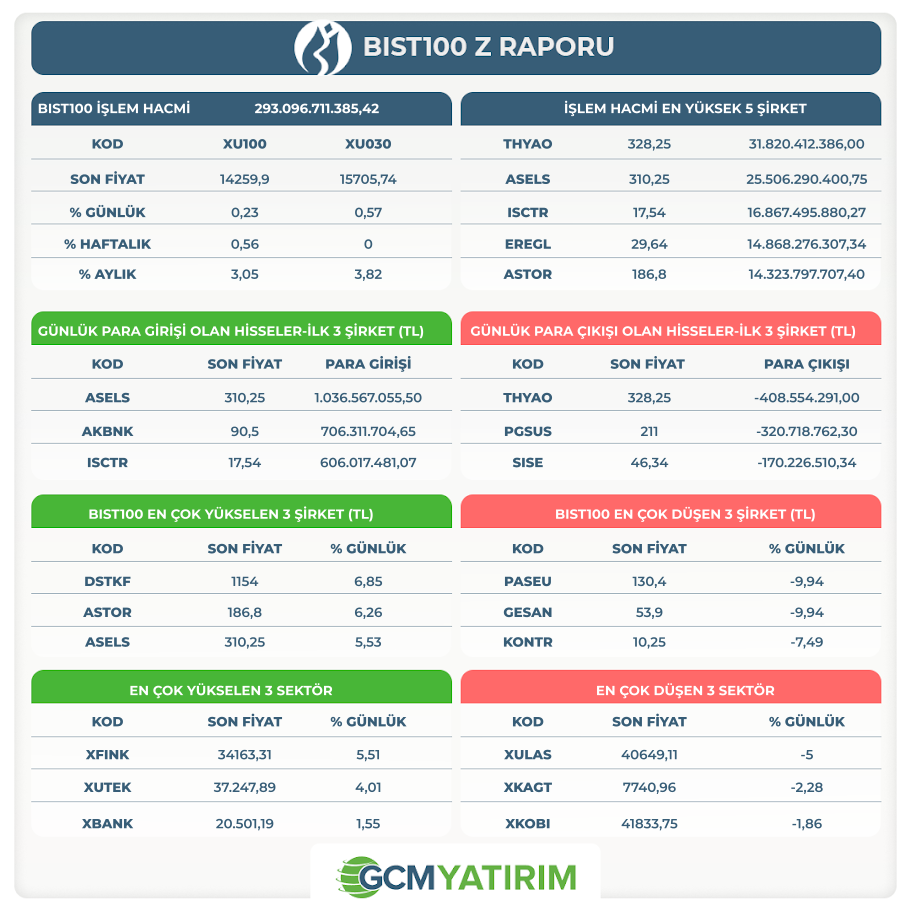

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

BALSU: GÜNCEL PİYASA KOŞULLARI VE BEKLENTİLER

Şirketimizin özel hesap dönemi olan 01.07.2025 – 30.06.2026 kapsamında, ilk yarısına denk gelen birinci ve ikinci çeyreklerde, ani yükselen hammadde fiyatları nedeniyle global sektörel özelde, piyasa koşullarına göre stoklar kullanılıp mevcut talep ertelenmiştir. İlgili dönemde Türkiye'nin ihracat verilerine incelendiğinde geçen seneye göre miktar bazında %50‘yi aşan bir azalma mevcuttur.

Mevcut veriler ışığında ocak ayından bu yana ertelenmiş talebin yeniden devreye girmesiyle birlikte, üçüncü çeyrekten itibaren satış hacimlerinde kademeli bir toparlanma ve dördüncü çeyrekte ise bu toparlanmanın devam etmesi öngörülmektedir. Piyasa normalleşmesine paralel olarak ihracat performansında sezonun üçüncü ve dördüncü çeyreğinde güçlenmesi öngörülmektedir.

Şirketimiz ocak ayı başından itibaren 15 Şubat'a kadar 4.425.000.000 TL tutarı üzerinde yeni satış anlaşması yapmıştır. Bu kontrat miktarının geçmiş yıllarla karşılaştırıldığında birkaç kat üzerinde olması ertelenmiş talebin piyasaya gelmeye başladığını göstermektedir.

Bu çerçevede, Temmuz 2025 – Haziran 2026 dönemine ilişkin olarak Şirketimizin genel bütçe hedefleri korunmakta olup, yılın ikinci yarısından sonra satış temposunun üçüncü ve dördüncü çeyrekte kademeli olarak hızlanması öngörülmektedir.

Aktif Karbon

Şirketimiz tarafından daha önce KAP 'ta ve faaliyet raporlarında, Hendex – Aktif Karbon Projesi kapsamında, ilk üretime ilişkin laboratuvar analiz sonuçlarına göre fındık kabuğundan yüksek kaliteli aktif karbon üretiminin endüstriyel ölçekte gerçekleştirilebildiğinin kanıtlandığı ve ilk ticari satışını yapıldığı KAP ‘ta açıklamıştı.

Gelinen aşamada, endüstriyel kapasitede fındık kabuğunu aktif karbona dönüştürme hususunda yeni teknolojik üstünlük ve verimliliğe sahip üretim sistemlerine geçiş için çalışmalar başlamıştır.

Balsu Industrie Chile

Şili/Maule deki yeni kırım tesisimizin inşaat faaliyetleri tamamlanmış olup, fabrika ekipmanlarımızın montaj oranı %90'ı geçmiştir. Bu yıl mart ayı içerisinde kırım tesisimizin devreye alma işlemleri başlayacak olup işleme tesisimizin inşaat ve montajına planlanan takvimde devam edilmektedir.

ÖNGÖRÜ BEYANI

Bu açıklamada yer alan değerlendirmeler, mevcut piyasa koşulları ve yönetim varsayımlarına dayalı olup geleceğe yönelik öngörüler içermektedir. Ekonomik gelişmeler, fındık fiyatları, tedarik zinciri koşulları, finansman maliyetleri ve talep dinamiklerindeki değişiklikler, öngörülerin gerçekleşme düzeyini etkileyebilir. Şirketimiz, bu öngörülerin güncellenmesine yönelik herhangi bir taahhüt altına girmez. Bu açıklama yatırım tavsiyesi niteliği taşımamaktadır.

“YURT DIŞI PİYASALARDA SON DURUM”

Endekslerde Pozitif Seyir

ABD endekslerinde dünkü seansta toparlanma ivme kazanırken, bunda yapay zeka sektörüne ilişkin endişelerin hafiflemesi etkili oldu. Nasdaq 0,8%, S&P500 0,6% civarında değer kazandı. FOMC toplantı tutanakları birkaç yetkilinin enflasyonun hedefin üzerinde kalmaya devam etmesi halinde faiz artırımı gerekebileceği uyarısında bulunması ise bu aşamada hisse piyasalarında pek dikkate alınmadı. Ayrıca tutanaklar, üyelerin büyük kısmının istihdamdaki aşağı yönlü risklerin azaldığını, ancak enflasyon riskinin devam ettiğini düşündüğünü gösterdi. Pozitif seyirde, ABD sanayii üretiminin yaklaşık bir yılın en sert yükselişini göstermesinin de etkili olduğu düşünülüyor.

Petrol tarafında ise Ekim ayından bu yana görülen en sert günlük yükselişlerden biri gerçekleşti. Basında, ABD’nin İran’a yönelik askeri müdahalesinin sanılandan daha erken olabileceği haberlerinin dolaşması bunda etkiliyken, ABD Başkan Yardımcısı Vance’in İran’ın kırmızı çizgileri dikkate almadığı konusunda uyarması da bu durumu pekiştirdi. Trump ise askeri müdahale riskinin masada olduğunu belirtti.

Asya endeksleri ABD’deki pozitif seyri devam ettirdi. Ancak tatil nedeniyle hacimler düşük kalmayı sürdürdü. Altın hafta ortasındaki yükseliş ardından Asya seansında sakin kaldı.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | TÜİK/TCMB Tüketici Güven Endeksi | 83,70% | |

| 10:00 | TRY | TÜİK/TCMB Tüketici Güven Endeksi(Aylık) | 0,30% | |

| 10:00 | TRY | Konut Satışları | 254.777 | |

| 10:00 | TRY | Konut Satışları(Yıllık) | 14,30% | |

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 16:20 | USD | Atlanta Fed Başkanı Bostic’in Konuşması | ||

| 16:30 | USD | Philadelphia Fed İmalat Endeksi (Şub ) | 7,5 | 12,6 |

| 16:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 223K | 227K |

| 16:30 | USD | Fed Yönetim Kurulu Üyesi Bowman'ın Konuşması | ||

| 17:00 | USD | Minneapolis Fed Başkanı Kashkari'nin Konuşması | ||

| 18:30 | USD | Chicago Fed Başkanı Goolsbee'nin Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.