Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 28 Ocak 2026

Ekonomik Görünüm

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

DOAS: Şirketimizin, 30 yılı aşkın süredir Türkiye distribütörlüğünü başarıyla yürüttüğü Volkswagen Grup bünyesinde bulunan Skoda Auto A.S. ile karşılıklı güvene dayanan köklü iş birliğimizin yeni bir boyuta taşınması amacıyla önemli bir adım atılmış ve bu çerçevede, "Skoda" markalı "binek otomobillerin" Suriye Arap Cumhuriyeti'ndeki satış ve satış sonrası servis hizmetlerinin, Şirketimiz tarafından yerine getirilmesinin esaslarını belirleyecek yeni bir anlaşma akdedilmesi amacıyla niyet mektubu (Letter of Intent) imzalanmıştır.

GUBRF: Şirketimizin Yarımca Tesislerindeki depreme karşı yetersiz ve eski depolarının kullanılamaması ve buna bağlı olarak tesis dışında kiralanan depolardan kaynaklı trafik yoğunluğu, gürültü ve emisyon gibi olumsuz çevresel etkilerin azaltılması yanı sıra üretim, depolama ve lojistik operasyonlarının optimize edilmesi ve verimliliğinin iyileştirilmesi amaçlanmaktadır. Bu gerekçeler ile devam eden depo yatırımı projemiz kapsamında yaklaşık toplam maliyeti 1.120.000.000 TL olan depo yatırımlarının tamamının 24 aylık süre sonunda faaliyete geçmesi planlanmaktadır. Tesisin üretim kapasitesinde bir değişiklik olmamakla beraber yeni depo yatırımları projesinin yaklaşık 110.000 ton depolama kapasitesi sağlaması hedeflenmektedir.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri Fed Gününde Pozitif Seyretti

Haftanın önemli başlıklarından Fed para politikası beyanatı öncesinde Asya endeksleri genel olarak pozitif seyrederken, Japon Nikkei endeksi 0,6% kadar kayıpla negatif ayrıştı. Dolar sert baskı ardından kayıplarını sınırlı şekilde de olsa toparlama çabası gösterirken, altın 5200 doları geçerek yeni bir rekor kırdı.

Dolar endeksi haftaya sert kayıplar başlarken, dün kayıplarını genişletmişti. Bugün ise sınırlı toparlanma çabası izlendi. Fed’e yönelik baskılar, Trump’ın tarife ve diğer başlıklarla ülkeyi kutuplaştırdığı görüşü, iç taraftaki siyasi gerilim gibi faktörler kayıplarda etkili olurken, AB ile Hindistan arasındaki ticaret anlaşması da Euro’yu destekleyerek dolar üzerinde ek baskı oluşturdu. Trump dolardaki düşüşlerden memnun olduğunu belirterek para birimindeki kayıpların genişlemesinde etkili olmuştu. ABD’de ayrıca tüketici güveni on yılı aşkın süredir görülen en düşük seviyelere geriledi.

ABD ve Kanada’da Para Politikası Beyanatları İzlenecek

Fed’e yönelik baskılar gündemdeyken, piyasalar gelecek hafta gerçekleşecek yılın ilk toplantısına odaklanmış durumda. Faizde değişiklik gerçekleşmeyeceğine neredeyse kesin gözüyle bakılıyor. Ancak bu toplantı özellikle Powell’ın Fed içindeki rolü ve duruşuyla ilgili önemli bilgiler sunabilir.

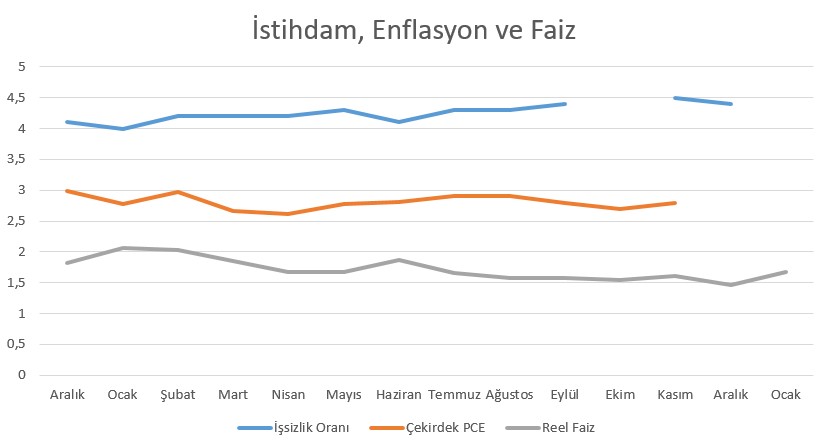

ABD’de işsizlik son dönemde olumlu sinyaller verdi. Aralık ayında 4,4%’e gerileyen işsizliğin mevcut görünüm dikkate alındığında bu seviye veya altında kalma ihtimali değerlendiriliyor. Doğal işsizlik değerlerine yakın kalan bu oran ile birlikte Fed’in faiz indirimi için acele etmesi gerekmiyor.

Çekirdek PCE enflasyonu ise grafikte görülebileceği gibi 2,5 – 2,8 aralığında dalgalanıyor. Kasım’da 2,8% olan enflasyon yaz dönemine göre düşük; ancak Fed’in hedefinden (2%) hala uzak.

Reel faiz hala pozitif. Bu durum para politikasının kısıtlayıcı olduğunu gösterirken, aslında bu durumun güçlü büyüme görünümünden kaynaklandığı söylenebilir. Zaten bu durum da Fed’in faiz indirimine yönelik beklentilerin zayıf kalmasında etkili oluyor. Ocak ayının şimdiye kadarki bölümünde reel faizin yükselmesi de enflasyon üzerindeki kısıtlayıcı etkinin yeterli olabileceği şeklinde yorumlanabilir.

CME verileri Ocak toplantısında faizin sabit kalacağının neredeyse kesin ihtimalle fiyatlandığını gösteriyor. İlk faiz indirimi ise ilk kez Haziran ayı için ana senaryo haline geliyor; burada da beklenti 23 Ocak itibarıyla yaklaşık 60% ihtimalle 25 baz puan indirim olacağı yönünde. Zaten Banka’nın açıklamalarının bu ihtimal üzerinde oluşturabileceği etkileri takip ediyor olacağız.

Haftanın diğer günlerinde ise ÜFE, CB Tüketici Güveni, dayanıklı mal siparişleri gibi verileri takip ediyor olacağız. ÜFE verisi sonraki dönemde satış fiyatlarına olası etkileri nedeniyle takip edilecekken, tüketici güveni verisi talep beklentileri ve fiyat gelişmelerine bakış açısını görmemiz açısından önemli olacak.

Kuzey Amerika’da diğer merkez bankası beyanatı ise Kanada’da olacak. Kanada Merkez Bankası BoC, geçtiğimiz yılın son toplantısında ekonomik göstergelerin stabil kalması halinde faizde değişiklik yapmayabileceği sinyalini vermişti. Bu dönemde her ne kadar işsizlik artsa da, enflasyonun da yükselmesi Banka’nın faiz değiştirebileceği beklentisinin baskılanmasında etkili oldu. Swap piyasaları Banka’nın değişiklik yapmayacağına neredeyse kesin gözüyle bakıyor.

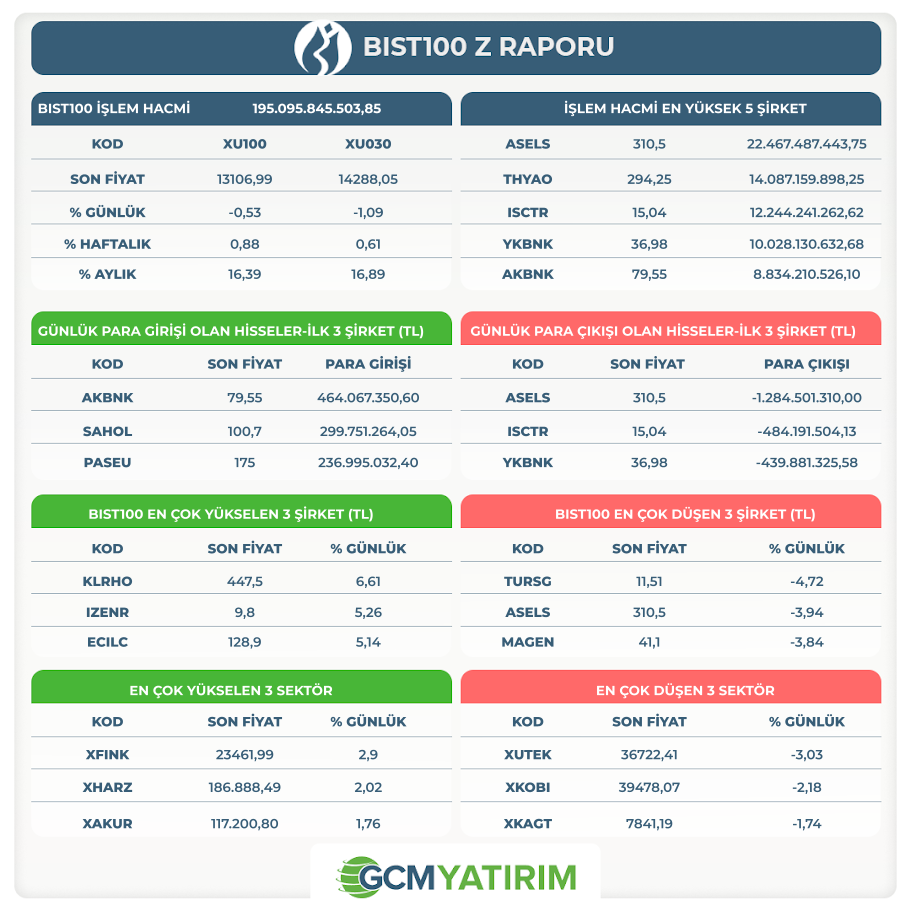

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 22:00 | USD | Fed Faiz Oranı Kararı | 3,75% | 3,75% |

| 22:30 | USD | Fed Başkanı Powell'ın Basın Toplantısı |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.