Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 18 Aralık 2025

Ekonomik Görünüm

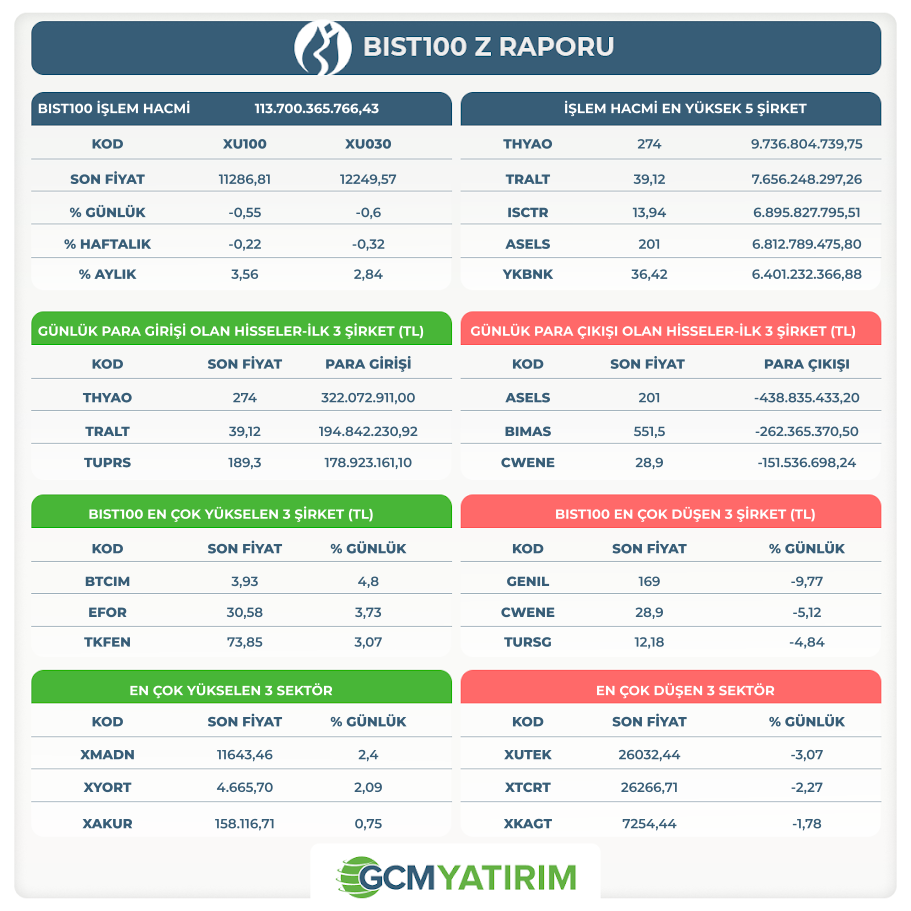

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

ARCLK: Şirketimizin Grundig markası altında yürütülen faaliyetlerde daha verimli bölgelere odaklanılmasına yönelik optimizasyon çalışmaları kapsamında Grundig markasının sahibi olan bağlı ortaklığımız Grundig Multimedia AG ile Hong Kong merkezli tüketici elektroniği, beyaz eşya ve iklimlendirme ürünleri şirketi Changhong International Holding (HK) Limited ("Changhong") arasında, yurtdışında Grundig markası altında yürütülen faaliyetlere yönelik 1 Ocak 2026'dan itibaren 3 yıl geçerli olmak üzere münhasır bir lisans sözleşmesi imzalanmıştır.

Lisans Sözleşmesi kapsamında Changhong; Avrupa1, CIS2 ve APAC3 bölgelerinde küçük ev aletleri hariç beyaz eşya, iklimlendirme ve tüketici elektroniği kategorilerindeki seçili ürün gruplarını; Çin ve Rusya bölgelerinde ise küçük ev aletleri dahil tüm kategorilerdeki seçili ürün gruplarını, Grundig markalarını kullanarak üretilebilecek, satılabilecek ve satış sonrası hizmet sunma hakkına sahip olacaktır.

Satışlar üzerinden lisans bedeli ödemesi esasına dayanan sözleşme, tarafların anlaşması halinde aynı koşullarla 2 yıl uzatılabilecektir.

Sözleşme uyarınca, geçiş sürecinde Grundig Multimedia AG ve bağlı ortaklıkları, bazı pazarlarda Grundig markalı ilgili ürünlerin üretim, dağıtım, satış ve satış sonrası hizmetlerine sınırlı süreyle devam edebilecek olup, bu süre sözleşme kapsamında münhasırlık verilen tüm pazarlar için en geç 31 Aralık 2026 tarihinde sona erecektir.

Bu lisans sözleşmesi Türkiye dışındaki bölgelerdeki Grundig markalı ürünlere ilişkin olup, Türkiye'de Grundig markası ile yürüttüğümüz faaliyetlerimiz mevcut şekliyle devam edecektir.

1 Arnavutluk, Andorra, Avusturya, Belçika, Bosna-Hersek, Bulgaristan, Hırvatistan, Güney Kıbrıs, Çekya, Danimarka, Estonya, Finlandiya, Fransa, Almanya, Yunanistan, Macaristan, İrlanda, İtalya, Kosova, Letonya, Litvanya, Lüksemburg, Malta, Moldova, Karadağ, Hollanda, Kuzey Makedonya, Norveç, Polonya, Portekiz, Romanya, Sırbistan, Slovakya, Slovenya, İspanya, İsveç, İsviçre ve Birleşik Krallık.

2 Ermenistan, Azerbaycan, Belarus, Gürcistan, Kazakistan, Kırgızistan, Rusya, Tacikistan, Türkmenistan, Özbekistan

3 Endonezya, Çin Halk Cumhuriyeti, Vietnam, Malezya, Avustralya, Filipinler, Singapur, Japonya, Güney Kore, Yeni Zelanda, Myanmar, Tayland

AKSA: 25 Aralık 2024 tarihli açıklamamızda başlangıcını duyurmuş olduğumuz Çin Halk Cumhuriyeti menşeli, 5501.30.00.00.00 Gümrük Tarife İstatistik Pozisyonu (GTİP) altında sınıflandırılan "akrilik veya modakrilik olanlar" tanımlı "akrilik elyaf" ürününe yönelik yürütülen damping soruşturması tamamlanmıştır.

Ticaret Bakanlığı tarafından hazırlanan ve bugünkü Resmi Gazete'de yayımlanan "İthalatta Haksız Rekabetin Önlenmesine İlişkin Tebliğ" uyarınca; söz konusu ürünün ithalatında 5 yıl süreyle uygulanacak damping önlem vergileri yürürlüğe girmiştir.

Bu kapsamda, Çin Halk Cumhuriyeti'nde yerleşik Jilin Jimont Acrylic Fiber Co., Ltd. Ve Jilin Qifeng Chemical Fiber Co., Ltd. Firmaları için %6,72; bu firmalar haricindeki diğer Çin Halk Cumhuriyeti'ndeki yerleşik üreticiler için %14,24 vergi uygulanmasına karar verilmiştir.

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ 2025’te Borsa İstanbul pozitif bölgede kalmayı başardı ancak fiyatlama dinamikleri ilk bakışta görünenin ötesinde bir tablo sunuyor. Kazançlar dar bir alanda toplandı. Bazı hisseler sert biçimde ayrışırken büyük bir kısmı bu hareketin dışında kaldı. Bu çalışmamız hikayeyi tüm boyutlarıyla ele alıyor. Detaylı analize ‘’Yılın Sonuna Doğru Borsa İstanbul ve Sektör Görünümleri’’ raporundan ulaşabilirsiniz.

“YURT DIŞI PİYASALARDA SON DURUM”

ABD Ardından Asya Endeksleri de Geriledi

Dün ABD endekslerinde yaşanan kayıplar ardından Asya endeksleri Perşembe günü gerileme eğilimi gösterdi. Özellikle teknoloji sektöründe aşırı değerleme endişesi tedirginlik oluşturmaya devam ediyor. Trump yönetiminin Venezuela petrol tankerlerine yönelik trafik yasağı kararı ve Rusya’ya yönelik baskıyı artırabileceği haberleri petrol fiyatlarını desteklese de, gerilimi tırmandıracak dilden uzak durulması bu kazanımların sınırlı kalmasında etkili oldu.

Dün ABD endekslerindeki kayıplara 1,8% düşüşle Nasdaq liderlik etmişti. Bunun ardından Asya seansında Japon Nikkei endeksi 1,2% civarındaki kayıplar bu rolü üstlendi. ABD endeks vadelileri karışık bir seyir izliyor. ABD 10 yıllık tahvil faizi 4,14% ile zayıf istihdam verisi ardından baskı altındaki görünümünü korudu. Dolar endeksi ise sınırlı yükseliş eğilimi gösterdi.

Altın ve gümüş tarafında dün oluşan yükselişler ardından Asya seansında sınırlı kar satışı görüldü. Zayıf istihdam verisi ardından Fed’in daha fazla genişleyebileceği tahminleri metallerde alımları desteklemişti.

Teknoloji sektörüne şüpheci yaklaşım sürerken, bazı şirketlerin genişleme planlarına ilişkin maliyetler ve bu planların uygulanabilirliği yönündeki şüpheler satışlarda etkili oldu.

Bugün ise Avrupa tarafında merkez bankaları, ABD tarafında enflasyon verisi takip ediliyor olacak.

İNGİLTERE

BoE’nin Faiz İndirimine Geri Dönmesi Bekleniyor

İngiltere Merkez Bankası BoE, Kasım toplantısında piyasa beklentisine paralel olarak politika faizini 4%’te tutmuştu. Fakat karar, 4’e karşı 5 oyla alınmış, karşı görüş bildiren 4 üye faiz indirimini tercih etmişti.

Bu aşamada enflasyonun daha ılımlı bir tablo izlemesi, swap piyasalarının önümüzdeki hafta gerçekleşecek toplantıda faiz indirim ihtimalinin 90%’ın üzerinde fiyatlanmasında etkili oluyor. Ücret artışlarında yavaşlama ve ekonomik aktiviteye ilişkin endişeler de bu durumu destekledi.

Enflasyon Ekim ayında 3,8%’den 3,6%’ya yavaşladı. Aynı dönemde çekirdek enflasyon da 3,5%’ten 3,4%’e yavaşlama gösterdi. Kasım ayına ilişkin enflasyon tahminleri de ılımlı bir seyri işaret etti.

Banka’nın 25 baz puan faiz indirimine neredeyse kesin gözüyle bakılırken, sonraki toplantılar için veri desteği aranacağı mesajı vermesi muhtemelen görünüyor.

EURO BÖLGESİ

ECB’den Değişiklik Beklenmiyor

Avrupa Merkez Bankası ECB’nin gelecek hafta gerçekleştireceği toplantıda faizi sabit tutacağına kesin gözüyle bakılıyor. Hatta bir sonraki faiz hamlesinin, şu anki şartlara göre 2027’den önce gerçekleşmesi beklenmiyor.

Toplantı kararları 18 Aralık Perşembe günü açıklanacak. Daha önceki toplantılarda ve üye açıklamalarında, mevcut politika duruşunun konumunun uygun olduğu açıklamaları, değişiklik olmayacağı beklentilerini güçlendirmişti.

Bu aşamada bölgede enflasyon en azından şimdilik kontrol altında görünüyor. Çekirdek enflasyon da 2,4% ile hedefin bir miktar üzerinde olmasına karşın sabit kalmaya devam etti. ECB Başkanı Lagarde ve bazı üyelerin açıklamaları, büyüme için aşağı yönlü risklerin azaldığını gösterdi. Lagarde büyüme tahminlerinin yukarı yönlü revize edileceğini de açıkladı. Fakat buna karşı görüşler de mevcut.

Bu gelişmelerle birlikte genel olarak beklenti politikanın iyi konumlandığı açıklamasının süreceği şeklinde. Büyümenin ne kadar yukarı yönlü revize edileceği de, Banka’nın şahin tarafa geçip geçmemesi açısından ölçüt olabilir. Bu aşamada PMI gibi büyümeye öncülük eden veriler iyileşme sinyali verdi.

Özetle değişiklik beklenmemesiyle birlikte, enflasyon ve büyüme konusunda yapılacak revizyonlar ve bu revizyonların şiddeti önümüzdeki yıla yönelik beklentiler hakkında ipucu sunabilir.

ABD

Kasım Enflasyonu

Enflasyon Eylül ayında 2,9%’dan 3%’e yükselirken, bu aynı zamanda yılın en yüksek seviyesi olarak kayda geçmişti. Yine de bu 3,1%’lik piyasa beklentisinin altında oluşmuştu. Enerji maliyetlerinde artış dikkat çekerken, gıda fiyatları daha stabil bir seyir izledi. Ulaştırma maliyetlerinde belirgin bir yavaşlama görülürken, barınma kalemi 3,6%’da sabit kaldı. Aynı dönemde çekirdek enflasyon ise 3,1%’den 3%’e gerilemişti.

Enflasyonda ılımlı seyrin korunması, Fed’in politika duruşunun kısıtlayıcı olmaya devam ettiği algısıyla faiz indirim tahminlerinin korunmasına yardımcı olabilir. Ancak tersi duruma yönelik değişimleri de göz ardı etmemek gerekiyor.

Piyasa beklentisi Kasım ayında yıllık enflasyonun 3,1%’e yükselebileceği, aynı dönemde çekirdek enflasyonun 3%’te sabit kalacağı yönünde.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 14:00 | TRY | Para Politikası Kurulu Toplantı Özeti | ||

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 15:00 | GBP | Faiz Oranı Kararı (Ara) | 3,75% | 4,00% |

| 15:00 | GBP | Para Politikası Kurulu (MPC) Toplantı Tutanakları | ||

| 15:30 | GBP | İngiltere Merkez Bankası Başkanı Bailey'in Basın Toplantısı | ||

| 16:15 | EUR | Mevduat Hesap Oranı (Ara) | 2,00% | 2,00% |

| 16:15 | EUR | ECB Marjinal Borçlanma Oranı | 2,40% | 2,40% |

| 16:15 | EUR | Faiz Oranı Kararı (Ara) | 2,15% | 2,15% |

| 16:30 | USD | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Kas) | 0,20% | |

| 16:30 | USD | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Kas) | 3,00% | 3,00% |

| 16:30 | USD | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Kas) | 0,30% | |

| 16:30 | USD | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Kas) | 3,10% | 3,00% |

| 16:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 224K | 236K |

| 16:30 | USD | Philadelphia Fed İmalat Endeksi (Ara) | 2,2 | -1,7 |

| 16:45 | EUR | Avrupa Merkez Bankası Başkanı Lagarde’ın Basın Toplantısı | ||

| 18:30 | USD | ABD Enerji Bilgi Dairesi Doğal Gaz Stokları | -176B | -177B |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.