Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 09 Aralık 2025

Ekonomik Görünüm

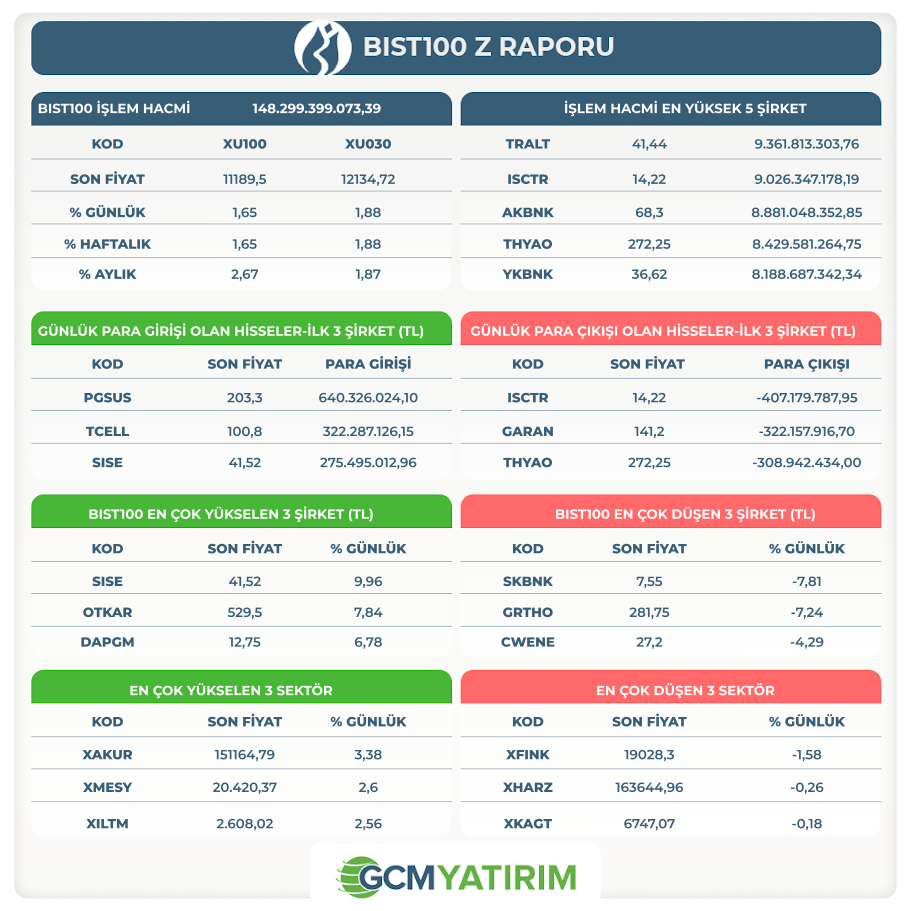

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

AKSA: Şirketimiz Yönetim Kurulu'nca; Şirketimizin tek pay sahibi olduğu Aksa Carbon and Advanced Composite Materials Holdings B.V. ("Aksa Carbon BV") üzerinden %100 iştiraki olan Aksa Karbon ve İleri Kompozit Malzemeler Sanayi Limited Şirketi'nin ("Aksa Karbon"), finansal pozisyonunun güçlendirilmesi amacıyla Aksa Karbon'da yapılması planlanan nakdi sermaye artırımına iştirak etmek üzere, Aksa Carbon BV'ye 50 (elli) Milyon Amerikan Doları tutarında nakit sermaye ödemesi yapılmasına karar verilmiştir.

MOGAN: Şirketimiz Mogan Enerji Yatım Holding A.Ş.'nin %90 bağlı ortaklığı Gürmat Elektrik Üretim A.Ş.'nin altında bulunan 25 MW'lık Efe 9 Jeotermal Enerji Santralı (JES) Yatırım Projesi için yapılan etütler sonucunda proje sahasında yeterli kaynak bulunmadığı tespit edilmiş ve bu nedenle yapılan lisans sonlandırma başvurusu Enerji Piyasası Düzenleme Kurumu tarafından kabul edilerek lisans sonlandırılmıştır. Bu durum 06.12.2025 tarihli Resmi Gazete'de yayımlanmıştır. Efe 9 Jeotermal Enerji Santralı Yatırım Projesi, halka arza ilişkin fiyat tespit çalışmasında değerlendirmeye alınmamış olup, söz konusu lisans sonlandırma işlemi mevcut büyüme planlarımızı etkilemeyecektir.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endekslerinde Gerileme

Asya endeksleri Salı günü genel olarak gerileme eğilimi gösterdi. Çin ve Hong Kong’da endeksler gerilerken, dün deprem yaşanan Japonya’da endeks pozitif ayrıştı. Ancak alımlar sınırlı kaldı.

Piyasalar yoğun merkez bankası takvimine bu sabah Avustralya ile başladı. Banka beklendiği gibi değişikliğe gitmeyerek politika faizini 3,6%’da tuttu. Haftanın devamında Kanada ve İsviçre’de de değişiklik yapılmaması bekleniyor.

Buna karşın Fed’in neredeyse kesin gözüyle bakılan 25 baz puanlık faiz indirimi senaryosu ardından vereceği ipuçları merakla bekleniyor. Şu ana kadar vadeli işlemler yeni yıla ilişkin oldukça temkinli bir seyir izliyor. Bazı kurumların enflasyon endişeleri ve büyümedeki dirençli görünüm nedeniyle gelecek yıl daha az faiz indirimi öngörmesi, hisse piyasalarında risk iştahını sınırlayan başlıklardan biri oldu.

ABD endeksleri bu gerekçenin de etkisiyle dünü sınırlı satışlarla kapadı. Asya seansında vadeli işlemler ise sınırlı yükselişi işaret ediyor. Dolar endeksi dünkü dengelenme çabası ardından sakin kaldı. ABD 10 yıllık tahvil faizi 4,17% bölgesinde seyrediyor.

Fed Başkanı Powell’ın Mayıs ayında görev süresi bitecekken, yerine geçebilecek isimler arasında öne çıkan Beyaz Saray ekonomi danışmanı Hassett, dün yaptığı açıklamada Fed’in indirimlere devam etmesi gerektiğini savundu.

Asya’da çip hisseleri Nvidia’nın en iyi yapay zeka çipi olan H200’ün Çin’e ihraç edilmesi için izin verileceği haberleri üzerine yükseldi. Habere göre ABD yönetimi bu satışlarda 25% ücret toplayacak.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 16:15 | USD | Haftalık ADP İstihdam Değişimi - Haftalık | -13,50K | |

| 18:00 | USD | İş İmkanları ve Personel Değişim Oranı (JOLTS) (Eyl) | 7,200M | 7,227M |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.