Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 18 Eylül 2025

Ekonomik Görünüm

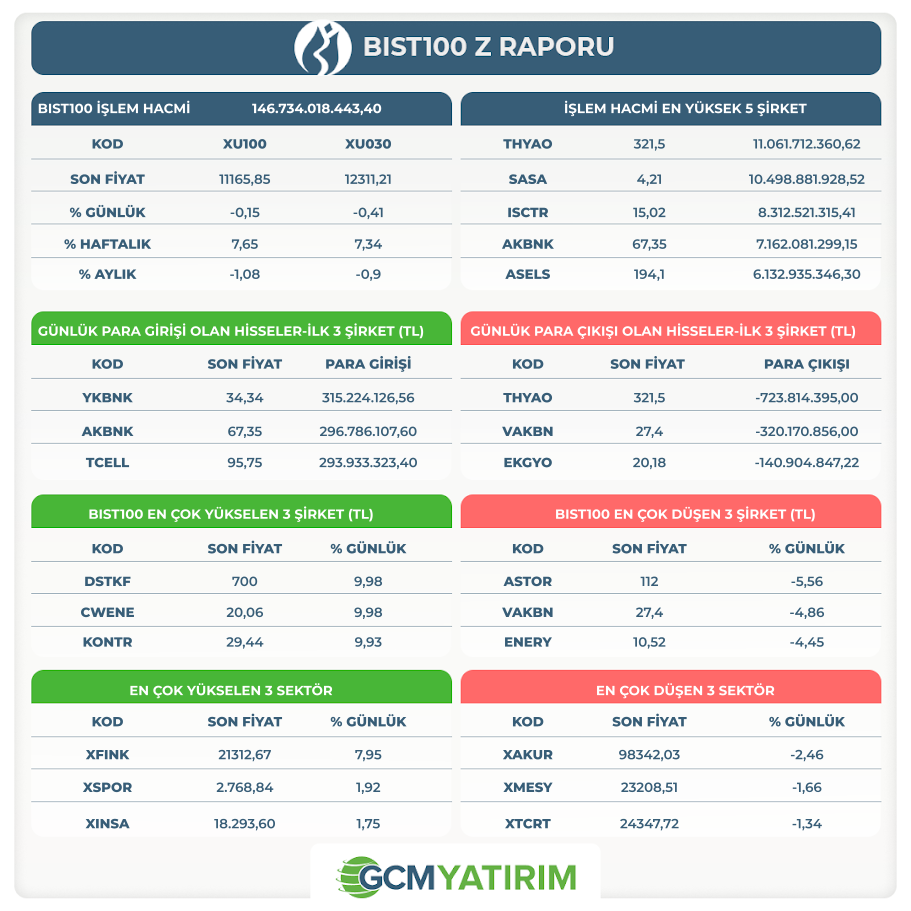

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

YKBNK: Bankamız Yönetim Kurulu'nun 17.09.2025 tarihli kararı ile; tahsili gecikmiş alacak tutarı 31.07.2025 tarihi itibarıyla toplam 2.712.504.592,25 TL olan alacağın, Arsan Varlık Yönetim A.Ş., Denge Varlık Yönetim A.Ş., Efes Varlık Yönetim A.Ş., Emir Varlık Yönetim A.Ş. ve Gelecek Varlık Yönetim A.Ş.'ye toplam 505.030.000,00 TL bedelle satılmasına karar verilmiştir.

KOZAL: Çanakkale İli Merkez İlçe, Terziler ve Serçiler Köyleri dolayında yer alan, açık ocak cevher üretim faaliyeti yapılacak Karapınar projemiz için ÇED olumlu kararı alınmış olup, yaklaşık 34 ay olan proje ömründe 3.222.000 ton cevher üretilmesi, üretilen cevherlerin Eskişehir-Kaymaz ve İzmir-Ovacık tesislerimizde zenginleştirilerek yaklaşık 179.927 ons altın, 175.378 ons gümüş elde edilmesi planlanmaktadır.

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Türkiye’de gayrimenkul yatırım ortaklığı sektörü, makroekonomik dalgalanmalara rağmen gerek portföy çeşitliliği gerekse şeffaf yapıları sayesinde hem kurumsal hem de bireysel yatırımcıların en çok takip ettiği ve uzun vadeli potansiyeli yüksek alanlardan biri olmaya devam ediyor. Sektör, düzenli kira gelirleri ve uzun vadeli değer yaratma potansiyeli ile yatırımcıların risk-getiri dengesini yönetebileceği stratejik bir yatırım aracı sunuyor. EKGYO hem sektörün sunduğu derin iskonto hem de faiz indirimi–vergi avantajı–TOKİ iş birliği üçlüsünün desteğiyle model portföy için cazip bir hisse konumundadır. Detaylı analize ‘’Model Portföyümüze Ekliyoruz: Stratejik Bir Alternatif “EKGYO” raporundan ulaşabilirsiniz.

→ OYAK Çimento’nun tesislerinin konumu ve meydana gelebilecek jeopolitik gelişmelerin ışığında satışlarında ve karlılığında meydana gelebilecek değişmelerinin fiyata yansıyacağı düşüncesiyle model portföyümüze ekliyoruz. Detaylı analize ‘’Model Portföye Ekliyoruz: Türkiye'de Pazar Lideri "OYAKC" raporundan ulaşabilirsiniz.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri Fed Sonrası Karışık Seyirde

Fed’in faiz indirimi ardından geleceğe ilişkin politikalara dair soruların devam etmesiyle birlikte Asya endeksleri karışık bir seyir izlerken, ABD endeks vadelileri yükseldi. Dolar endeksindeki toparlanma ardından Japon Nikkei endeksi yükselirken, Çin ve Hong Kong endeksleri karışık bir tablo sergiledi.

ABD’de endeksler dün karışıktı. Nasdaq 0,3% gerilerken, S&P500 0,6% yükseldi. Endeks vadelileri Asya seansında pozitif seyretti. ABD 10 yıllık tahvil faizi dün 4,09%’a kadar yükselmesi ardından şu sıralar 4,06% bölgesinde seyrediyor. Dolar endeksi yükselmeden önce Şubat 2022’den bu yana en düşük seviyeleri test etti.

Fed dün beklendiği gibi faizi 25 baz puan indirdi. Projeksiyonlarda da yıl sonu medyan tahmin 3,6 olarak açıklandı. Bu da dünkü karar dahil olmak üzere toplamda 75 baz puan indirim tahminlerini destekledi. Ancak Powell’ın faiz indirimini, “risk yönetimi indirimi” olarak nitelemesi ve bir indirim rotası konusunda soru işaretlerini artırması dolarda yükselişi destekledi. Ancak bu soru işaretlerine rağmen bu kez projeksiyonlar, piyasa ile Fed’in yıl sonuna kadarki beklentilerde uyuştuğunu gösteriyor. Fakat gelecek yıl sadece 25 baz puan faiz indirimi öngörüsü bulunuyor ki bu durum da doları pozitif etkileyen başlıklardan olabilir. İşin ilginç yanlarından biri, kararın 1 oya karşı 11 oyla alınmasıydı. Tek karşı oy, Trump’a yakın isim Stephen Miran oldu. Miran 50 baz puanlık faiz indirimini savundu. Waller ve Bowman ise 25 baz puanlık faiz indirimi kararını destekledi.

İNGİLTERE

Merkez Bankası Gündemi: Faizde Değişiklik Beklenmiyor, Gündem Bilançoda

İngiltere Merkez Bankası BoE para politikası beyanatı 18 Eylül Perşembe günü gerçekleşecek. Banka’nın 4% düzeyindeki politika faizini sabit tutmasına neredeyse kesin gözüyle bakılıyor. Swap piyasaları yıl sonuna kadar herhangi bir faiz değişikliğini de oldukça düşük olarak görüyor.

Fakat göstergelerde karışık seyir sürüyor ve bu durum, Para Politikası Kurulu’nun oybirliğine gölge düşürebilir. Genel olarak sabit kalması gerektiği yönünde oy kullanan üye sayısının baskın kalması beklense de, artan işsizlik ve büyümedeki baskılanma gerekçeleriyle güvercin olduğu bilinen iki üye, Dhingra ve Taylor’ın indirim yönünde oy kullanması sürpriz olmayacak.

Banka’nın göstergelere yaklaşımında da değişiklik beklenmiyor. Dolayısıyla kademeli ve verilere bağlı politika rotası sürebilir. Ancak bilanço konusunda belirsizlik söz konusu. Varlık Alım Programı üç yıl boyunca yılda 100 milyar sterlin azaltıldı. Vadesi yaklaşan tahvilleri önümüzdeki on iki aylık süreçte bilançoyu 50 milyar sterlin daha azaltacağı biliniyor. Dolayısıyla bundan sonraki süreçte yeni tahvil satışı konusuna nasıl yaklaşılacağı merak ediliyor.

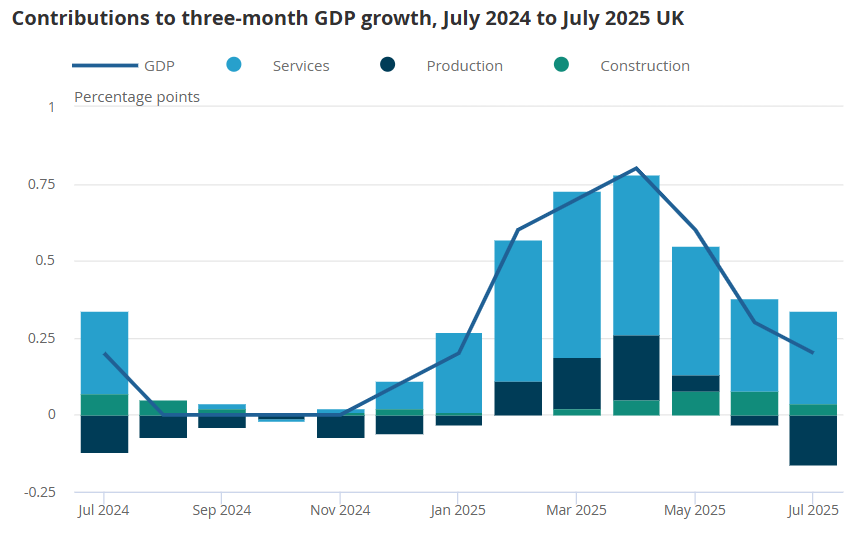

Aşağıdaki grafikte, bir sonraki adımın neden indirim yönünde olduğuna ilişkin gerekçelerden zayıf büyümenin seyri ve buna etki eden sektörler görülebilir. Özellikle imalat sektöründe daralmanın sürmesi, yapı ve hizmet sektöründeki görece istikrarlı seyri gölgede bırakıyor.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:10 | EUR | Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması | ||

| 14:00 | GBP | İngiltere Merkez Bankası Faiz Oranı Kararı (Eyl) | 4,00% | 4,00% |

| 14:00 | TRY | Para Politikası Kurulu Toplantı Özeti | ||

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 15:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 241K | 263K |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.