Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 17 Eylül 2025

Ekonomik Görünüm

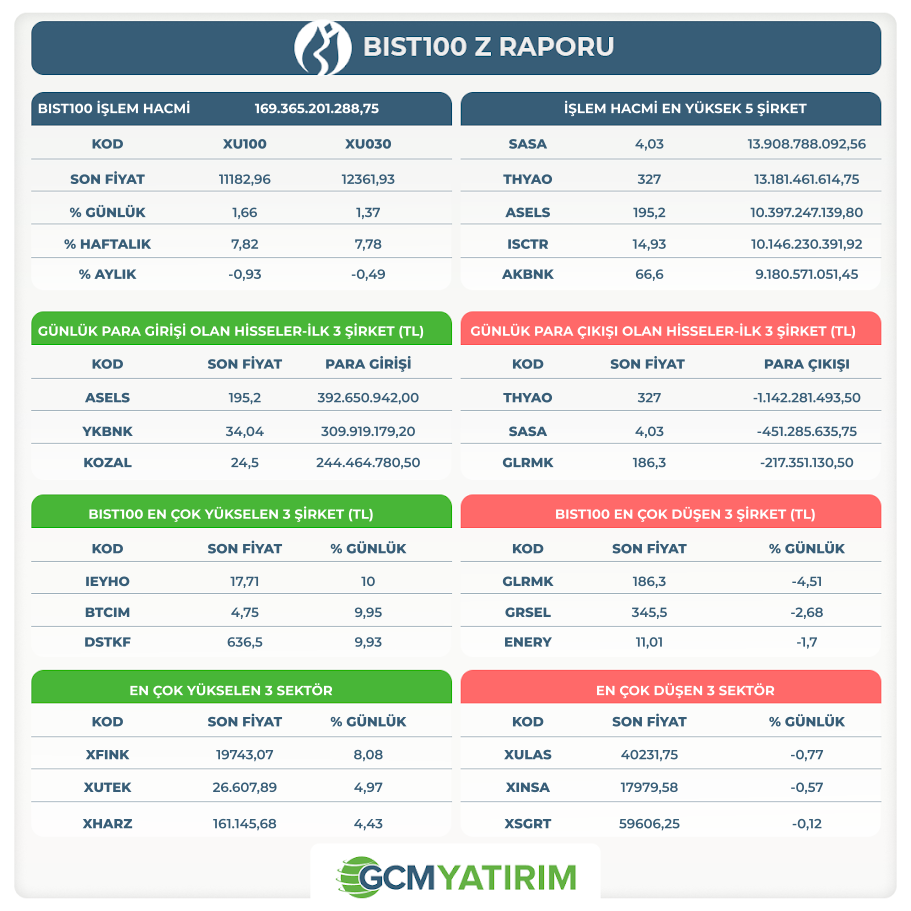

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

TCELL: 25.06.2025 tarihli özel durum açıklamamıza ilişkin olarak; Şirketimizin, sermayesinin tamamına sahip olduğu bağlı ortaklığımız Artel Bilişim Servisleri A.Ş. ("Artel") ile "Devralma Yoluyla Kolaylaştırılmış Usulde Birleşme" işlemine ilişkin alınan Yönetim Kurulu Kararı, 22.08.2025 tarihli Yönetim Kurulu Kararı ile birleşme işlemine 30.06.2025 tarihli finansal tabloların esas alınması suretiyle aşağıdaki şekilde güncellenmiştir:

Şirketimizin %100 bağlı ortaklığı olan İstanbul Ticaret Sicili'ne 1033767 sicil numarası ile kayıtlı Artel Bilişim Servisleri A.Ş.'nin ("Artel") bütün aktif ve pasifleriyle külliyen Şirketimiz tarafından devralınmak suretiyle Şirketimiz bünyesinde kolaylaştırılmış usulde birleşmesine, bu amaçla birleşme sözleşmesi ve ilgili diğer belgelerin hazırlanmasına,

Birleşme işleminin, taraf şirketlerin 30 Haziran 2025 tarihli finansal tabloları esas alınarak gerçekleştirilmesine,

Tebliğ'in 13. maddesi uyarınca, kolaylaştırılmış usulde birleşme yöntemiyle birleşmenin gerçekleştirilecek olması nedeniyle, TTK'nın 147. maddesinde yer alan Yönetim Kurulu raporunun hazırlanmamasına, Tebliğ'in 13/2 maddesi hükmü uyarınca bağımsız denetim raporu ile birleşme raporunun hazırlanmamasına ve uzman kuruluş görüşü alınmamasına,

Sermaye Piyasası Kanunu'nun madde 24 ve SPK'nın II-23.3 sayılı "Önemli Nitelikteki İşlemler ve Ayrılma Hakkı Tebliği"nin 15/ç maddesi hükümleri uyarınca pay sahiplerimiz açısından "Ayrılma Hakkı"nın doğmayacağına,

Birleşme nedeniyle Şirketimiz sermayesinin arttırılmayacağına,

Elektronik Haberleşme Sektörüne İlişkin Yetkilendirme Yönetmeliği'nin 19. maddesinin (ç) bendi uyarınca 29.04.2025 tarihli ve 2025/YK-YED/115 sayılı Bilgi Teknolojileri ve İletişim Kurumu ("BTK") Kurul Kararı ("BTK Kurul Kararı") ile birleşmeye izin verilmiştir. Tebliğ uyarınca duyuru metni, birleşme sözleşmesi ve Tebliğ'in öngördüğü birleşme işlemine ilişkin başvurularda gerekli diğer bilgi ve belgelerin hazırlanarak duyuru metni onayı için SPK'ya başvurulmasına,

SPK'dan birleşme işlemi için onay alınmasının akabinde, taraflar arasında imzalanacak olan birleşme sözleşmesinin, genel kurulun onayına sunulmaksızın, Yönetim Kurulu'nun onayına sunulmasına, karar verilmiştir. Şirketimizin bağlı ortaklığımız Artel ile "Devralma Yoluyla Kolaylaştırılmış Usulde Birleşme" işlemi kapsamında Sermaye Piyasası Kurulu'na 16.09.2025 tarihinde başvurulmuştur.

MPARK: Şirketimiz ile Bileşim Turizm İnşaat Sanayi ve Ticaret A.Ş. arasında daha önce sonlandırılmış olan devir görüşmelerinin yeniden başlatılmasına karar verilmiş olup, devir işleminin tamamlanmasıyla birlikte, yaklaşık 60.000 m² kapalı alana ve 403 yatak kapasitesine sahip olan Özel Gaziosmanpaşa Hastanesi'nin grubumuz bünyesine katılması öngörülmektedir. Diğer taraftan, Birleşik Arap Emirlikleri, Dubai'de Liv Hospital Dubai adı altında yönetilen hastaneye ilişkin yönetim hizmeti sözleşmesi feshedilmiş olup, bu kapsamda yürütülen faaliyetlerimiz sonlandırılmıştır. Ayrıca, grubumuza yeni katılan Özel Medical Park Tem Hastanesi'nin mevcut 62 olan yatak kapasitesinin artırılması amacıyla ruhsat devir anlaşmaları tamamlanmış olup, resmi kuruluş izinlerinin alınması sonrasında hastanenin toplam yatak kapasitesi 157 olacaktır.

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Türkiye’de gayrimenkul yatırım ortaklığı sektörü, makroekonomik dalgalanmalara rağmen gerek portföy çeşitliliği gerekse şeffaf yapıları sayesinde hem kurumsal hem de bireysel yatırımcıların en çok takip ettiği ve uzun vadeli potansiyeli yüksek alanlardan biri olmaya devam ediyor. Sektör, düzenli kira gelirleri ve uzun vadeli değer yaratma potansiyeli ile yatırımcıların risk-getiri dengesini yönetebileceği stratejik bir yatırım aracı sunuyor. EKGYO hem sektörün sunduğu derin iskonto hem de faiz indirimi–vergi avantajı–TOKİ iş birliği üçlüsünün desteğiyle model portföy için cazip bir hisse konumundadır. Detaylı analize ‘’Model Portföyümüze Ekliyoruz: Stratejik Bir Alternatif “EKGYO” raporundan ulaşabilirsiniz.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Fed Gününde Sakin Seyretti

Merakla beklenen Fed beyanatı öncesi Asya endeksleri sınırlı hareketler sergiledi. Sınırlı hareketler içinde Hong Kong endeksi 1% üzerinde kazanımla öne çıkarken, ABD endeks vadelileri Asya seansında çok sığ bir alanda seyretti. ABD 10 yıllık tahvil faizi 4,02% bölgesinde seyrediyor. Dolar endeksi ise Temmuz başından bu yana en düşük seviyelerini test etmesinin ardından sınırlı toparlanma gösterdi. Ons altın 3700 doları geçerek rekor kırmasının ardından bu bölgeye yakın kalmayı sürdürdü.

Dün açıklanan perakende satış verisi, güçlü bir tablo ortaya koymasına rağmen çok kısa süre etkili oldu. Piyasalar hala Fed’in bugün 25 ve yıl sonuna kadar toplamda 75 baz puan faiz indireceği tahminlerini koruyor.

Petrol fiyatları, Ukrayna’nın Rus petrol altyapısına yönelik saldırılarının devamı ile birlikte dün etkili şekilde yükselmesinin ardından Asya seansında sakin seyretti.

ABD

Fed’den İndirim Bekleniyor

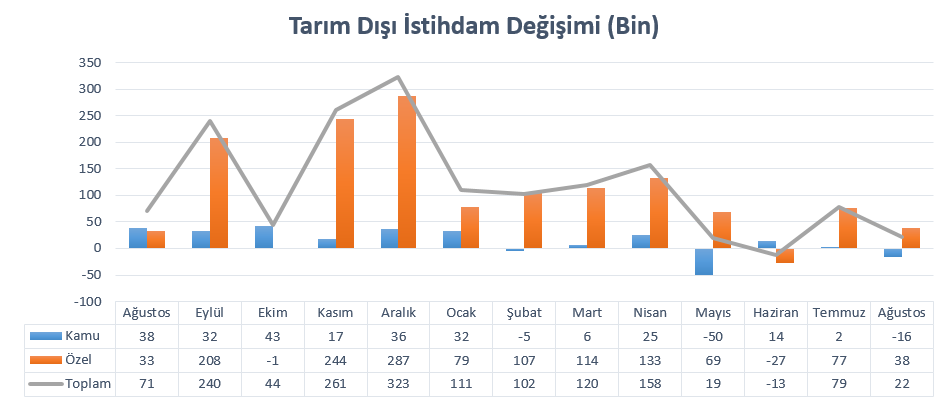

ABD’de son dönemde zayıflayan işgücü piyasası, Fed’in faiz indirim beklentilerini gittikçe güçlü hale getirdi. Enflasyon hedefin üzerinde kalmasına karşın, kontrol altında bir izlenim vererek, sadece Eylül toplantısı değil, yılın devamındaki toplantılar için de faiz indirim tahminlerini canlı tuttu. Neredeyse kesin olarak görülen Eylül indirimi ihtimali nedeniyle özellikle sonraki toplantılara ilişkin yönlendirmeler önemli olacak.

Yukarıdaki grafikte istihdam artış hızının kademeli olarak yavaşladığı görülebilir. Burada en büyük sorunlardan biri, işgücü piyasasındaki zayıflığın faiz etkisinden mi yoksa tarifelerden bir kaynaklandığının net olmaması. Faiz indirimleri ardından enflasyon riskinin sürmesi bu konuya endişe kaynağı olabilir.

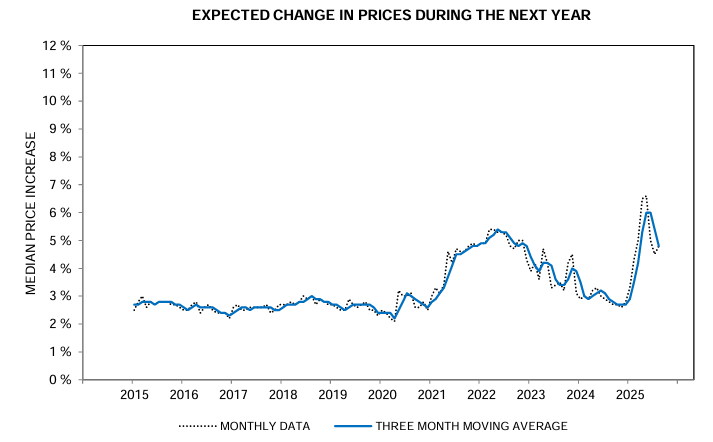

Enflasyon tahminleri son dönemde hız kaybetse de, hala yüksek kalmaya devam ettiği gibi, son ayda yükseliş eğilimi de gösterdi. Grafikte Michigan Üniversitesi’nin hazırladığı ankette yer alan 12 aylık enflasyon tahmini görünümü incelenebilir. Mavi çizgi tahminlerin üç aylık ortalamasının seyrini gösterirken, siyah kesikli çizgi son verilerin seyrini temsil ediyor.

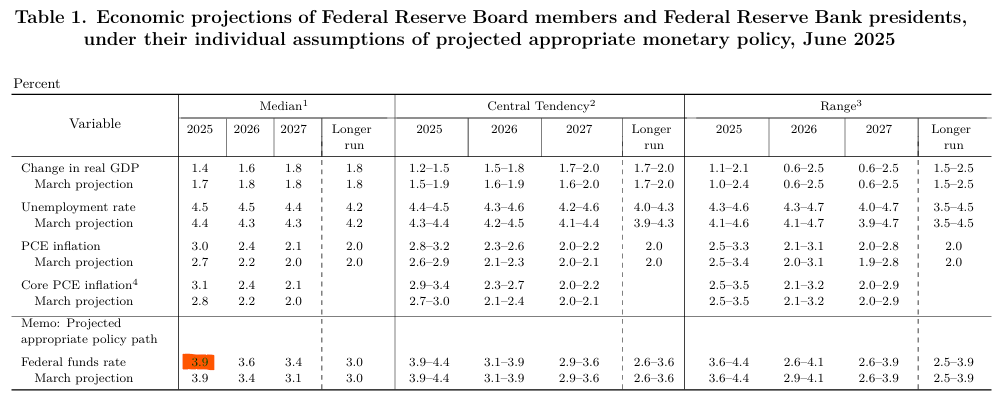

Piyasalar 25 baz puanlık faiz indirimine hali hazırda kesin gözüyle bakıyor. Öte yandan yıl sonuna kadar toplamda 75 baz puan faiz indirimi beklentisi mevcut. Dolayısıyla gelecek haftaki toplantı sonrasında 50 baz puan daha indirim bekleniyor. Fed ise Haziran projeksiyonunda toplamda 50 baz puanlık indirim öngörüsünde bulunmuştu. Yukarıda görülen projeksiyon tablosunda, 3,9’luk yıl sonu faiz tahmininin korunması, Fed’in mevcut koşullarda bile toplamda 50 baz puan indirimi tahminini sürdürdüğünü gösterecek. Dolayısıyla bu durum dolarda yükselişe ve endekslerde kar satışlarına neden olabilir. Ancak 3,4 bölgesine revize edilecek medyan değer, toplamda 75 baz puan indirim ile Fed’in piyasa beklentileriyle uyumlu hareket ettiğini gösterecek.

İki faiz indirimi konusunda piyasada bir konsensüs söz konusu. Ancak 75 baz puan indirim konusunda tam bir görüş birliği yok. Dolayısıyla bu konuda netleşecek tablo fiyatlamalar üzerinde etkisini hissettirecektir.

Beyanat ve projeksiyonların yanı sıra, nokta tahmin tablosu, iki güvercin üye dışında daha fazla faiz indirimi konusunda görüş birliği sağlanıp sağlanmadığı hakkında da fikir verecek. Bu nedenle beyanat ve sonrasında Fed Başkanı Powell’ın konuşmasını yakından takip ediyor olacağız.

İNGİLTERE

Ağustos Enflasyonu

Ada’da enflasyon Temmuz ayında yıllık bazda 3,6%’dan 3,8%’e yükselerek Ocak 2024’ten bu yana en yüksek seviyeye ulaşmıştı. Bu yükselişte hava yolu ücretlerindeki 30% civarındaki artışların ulaşım sektörü maliyetlerini 3,2% artırması etkili oldu. Öte yandan restoran ve otel ücretlerindeki artış da bu tabloya katkı sağladı. Aynı dönemde çekirdek enflasyon 3,7%’den 3,8%’e yükseldi.

İngiltere’de enflasyon görünümüne rağmen, büyümeye yönelik endişeler faizde değişiklik olmaması konusunda BoE’nin elini rahatlatıyor. Ancak yine de bu durumun devamı için enflasyonda daha ılımlı bir tablonun sürmesi gerekebilir.

Piyasa beklentisi enflasyonun Ağustos ayında yıllık bazda 3,8% düzeyinde kalması bekleniyor. Çekirdek enflasyonun ise aynı dönemde 3,8%’den 3,6%’ya gerileyeceği tahmin ediliyor.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:30 | EUR | Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması | ||

| 21:00 | USD | Fed Faiz Oranı Kararı | 4,25% | 4,50% |

| 21:00 | USD | Federal Açık Piyasa Komitesi (FOMC) Ekonomik Projeksiyonları | ||

| 21:30 | USD | Fed Başkanı Powell'ın Basın Toplantısı |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.