Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 30 Temmuz 2025

Ekonomik Görünüm

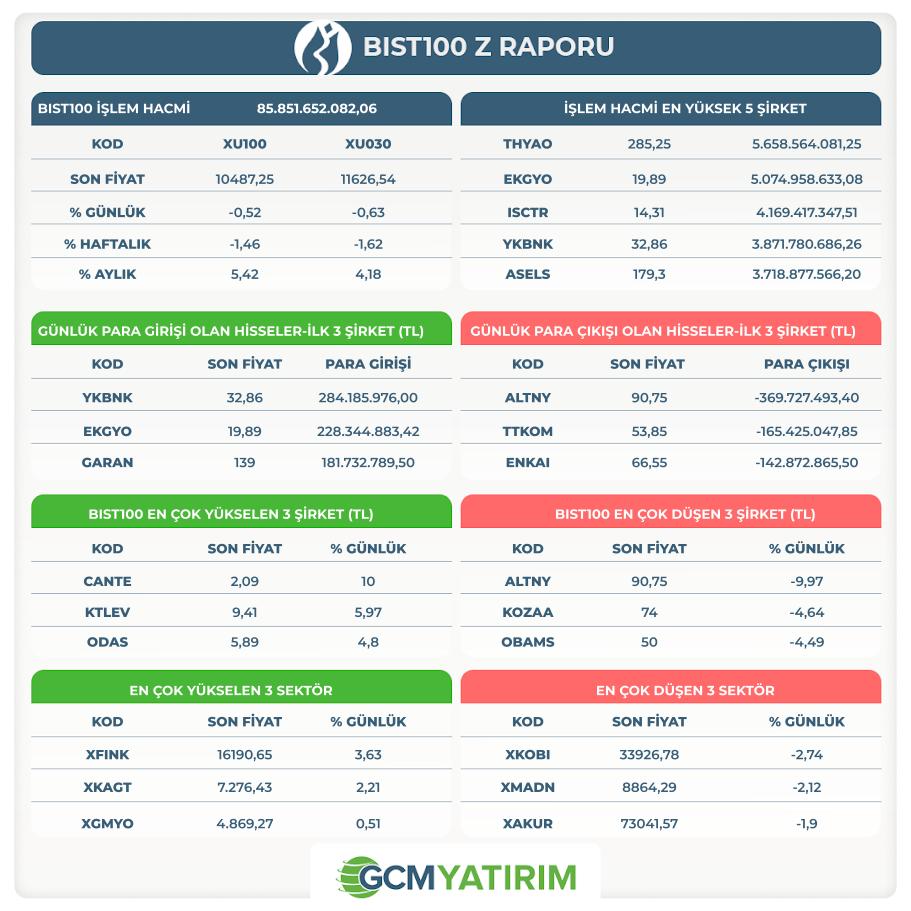

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

THYAO: Uluslararası kredi derecelendirme kuruluşu Moody's, Ortaklığımızın Ba3 seviyesindeki kredi notunu bir kademe artırarak Ba2 seviyesine yükseltmiştir. Not görünümünü de Durağan olarak güncellemiştir. Moody's ayrıca, Ortaklığımızın 2015 yılında ihraç etmiş olduğu USD cinsi Ekipman Teminatlı Geliştirilmiş Kredi Sertifikalarına ait kredi notunu Ba3'ten Ba2'ye ve JPY cinsi A tipi Ekipman Teminatlı Geliştirilmiş Kredi Sertifikalarına ait kredi notunu da Ba2'den Ba1'e yükseltmiştir.

TUPRS: Uluslararası derecelendirme kuruluşu Moody's Investors Service (Moody's) tarafından, 25 Temmuz 2025 tarihinde Türkiye'nin yabancı para cinsinden kredi notu "B1"den "Ba3"e yükseltilmiş, ülke görünümü ise "Durağan" olarak değiştirilmiştir. Bu gelişmeyi takiben Moody's tarafından şirketimizin uzun vadeli yabancı ve yerel para cinsinden kredi notu "Ba3"ten "Ba2"ye yükseltilmiş, görünümü "Durağan" olarak belirlenmiştir.

Bilanço Dönemi

2025 yılı 2. çeyrek bilanço dönemi devam etmektedir. Bu dönemde model portföyümüz içerisindeki şirketlerin finansal sonuçlarına daha fazla öncelik vermekle birlikte hem rapor hem de video analiz konseptimizle bilanço dönemi paylaşımlarımızı sürdüreceğiz.

Model Portföyümüze ulaşmak için "GCM Yatırım Araştırma" sayfamızı ziyaret edebilirsiniz.

- TURSG bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

- ARCLK bilanço sonuçları için özel raporlar sayfamızı ziyaret edebilirsiniz.

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endekslerinde Tarife İyimserliği

Dün ABD ile Çin arasında geçene görüşmeler ardından, Çinli yetkililerin iki ülkenin ticaret ateşkesinin uzatılması konusunda anlaşma sağladığını açıklaması petrolden endekslere kadar birçok piyasada etkisini hissettirdi. Ancak ABD tarafından son kararın Trump tarafından verileceği açıklaması risk algısının sınırlanmasında etkili oldu. Öte yandan piyasalarda ABD Başkanı Trump ile Çin Devlet Başkanı Xi’nin görüşme ihtimali değerlendiriliyor. Böyle bir zirve sağlanması halinde, olası bir anlaşmanın detaylarının da netleşebileceği düşüncesi, piyasaların erken karara vermesinin önüne geçmiş olabilir.

Bu algı ile birlikte Asya seansında genel olarak alımların ön planda olduğu, ancak sığ yükselişlerin etkili olduğu görüldü. Japonya Nikkei endeksi 0,1% gibi sınırlı alımlar sağlarken, Çin anakara endeksi Şangay 0,5% kadar yükseliş gerçekleştirdi. Hong Kong endeksinde ise düşüş izlendi.

ABD endeks vadelileri ise bugün gerçekleşecek Fed para politikası beyanatı öncesi yükseliş eğilimi gösterdi. ABD 10 yıllık tahvil faizi 4,32% bölgesinde seyrediyor. Dolar endeksi dünkü yükseliş ardından daha yatay bir seyir izledi.

Öte yandan Trump, Hindistan’a 20 – 25% civarında bir tarife oranı uygulanabileceğini, ancak 1 Ağustos’a kadar gerçekleşecek müzakereler nedeniyle henüz netlik sağlanmadığını açıkladı.

Bugün Fed beyanatı günün önemli başlığı olabilecekken, öncesinde ABD ve Euro Bölgesi tarafında yoğunlaşan veri akışı da takip ediliyor olacak.

ABD

Fed’in Baskıya Rağmen Faizi Değiştirmesi Beklenmiyor

Trump’ın Fed’e uyguladığı faiz indirim baskısına rağmen, Banka’nın Temmuz toplantısında politika değişikliği yapması beklenmiyor. Hatta Banka’nın güvercin mesajlar vermek için hiç de aceleci olmayacağı düşünülüyor. Trump’ın Powell üzerinde yoğunlaştırdığı baskıya rağmen, Powell sadece bir oy hakkına sahip. Dolayısıyla şu an ihtimal dahilinde olmasa bile Powell’ın görevde olmama hali, Fed’in mevcut duruşunu değiştirmek için yeterli olmayacaktır.

Fed Aralık ayındaki faiz indiriminden bu yana faizlere müdahale etmedi. Tarifelerin yol açtığı belirsizlik de bu tabloda etkili oldu. Piyasa beklentisi ve aynı zamanda Fed’in yıl sonu tahminlerinde de ortaya çıkan beklenti, Fed’in yıl sonuna kadar toplamda 50 baz puanlık faiz indirimi yapabileceği şeklinde. Ancak bunun Eylül toplantısında gerçekleşebileceği öngörülüyor.

Bu toplantıda verilecek mesajlar, özellikle Fed’in son baskılar ardından görüşünün arkasında ne kadar durduğuyla ilgili önemli ipucu verecek. Bunun dışındaki konularda, özellikle tarife belirsizliğinin azalana kadar beklenmesi gibi başlıklarda değişiklik olacağını düşünmüyoruz. Ancak Fed’in, Eylül veya Aralık’taki bir faiz indirimi için zemin hazırlama çabası için de bu toplantının bir fırsat olma ihtimalini tamamen dışlamamak gerekiyor. Fed’in hedef faiz oranı 4,25 – 4,50 aralığında bulunuyor.

ADP Özel Sektör İstihdamı

ABD’de ADP’nin açıkladığı özel sektör istihdam verisi, Haziran’da 33 bin iş kaybının yaşandığını göstermişti. Bu da 2 yılı aşkın süredir görülen ilk istihdam kaybı olarak kaya geçmişti. Piyasa beklentisinin de 100 bine yakın artış olması nedeniyle oldukça sürpriz bir veri olmuştu.

Hizmet sektörü 66 bin istihdam kaybı yaşarken, profesyonel ve iş hizmetlerinde 56 bin, eğitim – sağlık sektöründe 52 bin kayıp görüldü. İstihdam artışlarında ise eğlence ve konaklama 32 bin, ticaret – ulaşım – kamu hizmetleri 14 bin artışla öne çıksa da manşet veriyi pozitife geçirmekte yeterli olmadı. Veriye ilişkin yapılan açıklamada, işten çıkarmaların sınırlı olmasına rağmen, işverenlerin işe alımlarda gönülsüz olduğu vurgulandı.

Piyasa beklentisi Temmuz’da özel sektör istihdam değişiminin 77 bin artışı gösterebileceği yönünde.

2. Çeyrek Büyümesi

ABD ekonomisi 2025’in ilk çeyreğinde 0,5% daralarak öncü okumadan daha hızlı bir daralma oluştuğunu göstermişti. Tüketici harcamalarındaki baskılanma ve ihracattaki zayıflık bu tabloda etkili olmuştu. Tüketici harcamaları pandemi döneminden bu yana en hızlı artışını kaydederken, ihracat 0,4% gibi oldukça zayıf bir artış göstermişti. Kamu harcamaların zayıflarken, sabit yatırımlardaki 7,6%’lık artış olumsuz tablonun etkisini azaltmada yeterli olamamıştı.

Bu hafta ikinci çeyreğe ilişkin ilk okuma açıklanıyor olacak. New York Fed’in modellemesi ikinci çeyrek için 1,7%’lik bir büyüme öngörüyor. Perakende satışlardaki toparlanma, imalat aktivitesinin hesaplama döneminde genişleme bölgesine geçmesi gibi durumlar, toparlanma beklentilerinin dayanağı durumunda. Piyasa beklentisi ise büyümenin 2,4% düzeyinde oluşabileceği yönünde.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | İşsizlik Oranı | 8,40% | |

| 10:00 | TRY | Ekonomik Güven Endeksi | 96,71 | |

| 10:00 | TRY | Ekonomik Güven Endeksi(Aylık) | 0,10% | |

| 11:00 | EUR | Almanya Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (2. Çeyrek) | -0,1% | 0,4% |

| 12:00 | EUR | Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (2. Çeyrek) | 0,0% | 0,6% |

| 15:15 | USD | ADP Tarım Dışı İstihdam (Tem) | 77K | -33K |

| 15:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (2. Çeyrek) | 2,40% | -0,50% |

| 15:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) Fiyat Endeksi (çeyreklik) (2. Çeyrek) | 2,20% | 3,80% |

| 21:00 | USD | Faiz Oranı Kararı | 4,50% | 4,50% |

| 21:30 | USD | Fed Başkanı Powell'ın Basın Toplantısı |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.