Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 29 Nisan 2026

29 Nisan 2026 Tarihli Ekonomik Görünüm

Öne Çıkanlar

ABD ile İran arasındaki diplomaside ve Hürmüz Boğazı’ndaki tıkanıklık petrol fiyatlarını yukarı çekiyor. Bu da enflasyonda yukarı yönlü riskleri ciddi şekilde artırmaya devam etti. Bu akşam gerçekleşecek Fed beyanatı öncesi merkez bankalarının faiz konusunda daha katı olacağı düşüncesi ve buna eşlik eden enflasyon riski, altın ve gümüş gibi kıymetli madenleri baskılamaya devam etti.

Öte yandan ABD’de teknoloji devlerinin bilançoları beklenirken, bu durum endeks vadelilerini bir miktar da olsa dengeledi.

ABD

Savaş Etkisi Fed’in Faiz İndirimi Beklentilerini Yıl Sonuna Öteleyebilir

Savaşın enerji fiyatlarında neden olduğu şok tüm dünya gibi ABD tarafında da etkisini hissettiriyor. Yıllık enflasyon Mart ayında 2,4%’ten 3,3%’e çıkarken, aylık TÜFE değişimi 0,9% oldu. Bu da Haziran 2022’den bu yana görülen en sert artış olarak kayda geçti.

Aslında başlıkta belirttiğimiz savaş etkisi ve bunun Fed’in faiz indirimi beklentilerini yıl sonuna öteleyebileceği ihtimali, bazı beklentilere göre iyimser bile kalıyor. CME verileri, Fed’in yıl sonuna kadar 25 baz puan faiz indirimi yapmış olma ihtimalini sadece 20% civarında görüyor. Dolayısıyla Fed’in faiz indiriminden önce en az altı ay bekleyeceğinin beklendiği ifadesi daha net olacaktır.

Orta Doğu’da savaş ikinci ayını bitirmeye yaklaşıyor. Ateşkese rağmen, Hürmüz Boğazı’nın kapalı kalması maliyetleri yükseltiyor. Tüketici güveni zayıflarken, faiz indirimi beklentileri de tüm dünyada dibe çekildi.

Hazine Bakanı Bessent başta olmak üzere, artık birçok güvercin görüşlü politika yapıcı bile Fed’in savaşın gölgesinde herhangi bir faiz indirimi kararı almaması gerekebileceğini savunuyor. Dolayısıyla konu sadece Mayıs ayında Fed başkanlığında görevi sona erecek Powell veya yerine gelme ihtimali olan Trump adayı Warsh değil. Yine de, ötelenmiş de olsa bir kesim piyasa katılımcısı, yılın sonuna kadar bir faiz indirimini ciddi bir ihtimal olarak görmeye devam ediyor.

Faiz indirimini hızlı şekilde olmasa bile yılın devamında olması gerektiğini savunan kısım, tarife kaynaklı enflasyonun geçici olduğunu ve bunun çekirdek enflasyona çok etkili nüfuz etmediği görüşünde. Ancak bu çok net değil; ayrıca savaşın uzaması da bunun ölçülebilirliğini kısıtlıyor.

Nisan toplantısında değişiklik beklenmiyor, ancak sonraki toplantılara ilişkin yönlendirme olup olmayacağı, verilecek herhangi bir mesajın güçlü olup olmayacağını izleyeceğiz. Ayrıca Powell’ın görev süresi Mayıs ayında dolduğu için, “Fed Başkanı” sıfatıyla son toplantısı olacak.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri hafta ortasında yükselişini ivme kazandırarak sürdürdü. ABD – İran diplomasisi ve Hürmüz Boğazı’ndaki tıkanıklığın sürmesi ve yakın zamanda açılacağına yönelik umutların zayıflaması bu tabloda etkili oldu. Trump’ın Boğaz’daki ablukayı daha uzun süre sürdürme konusunda hazırlıklı olunması talimatı verdiği yönündeki haberler bu tabloyu destekledi.

ABD doğal gaz vadeli işlemleri ılımlı hava koşulları ve buna bağlı olarak yığılan stokların etkisiyle birlikte aşağı yönlü görünümünü sürdürdü. Stoklar mevsim normallerinin üzerinde seyretmeye devam ediyor.

Metaller

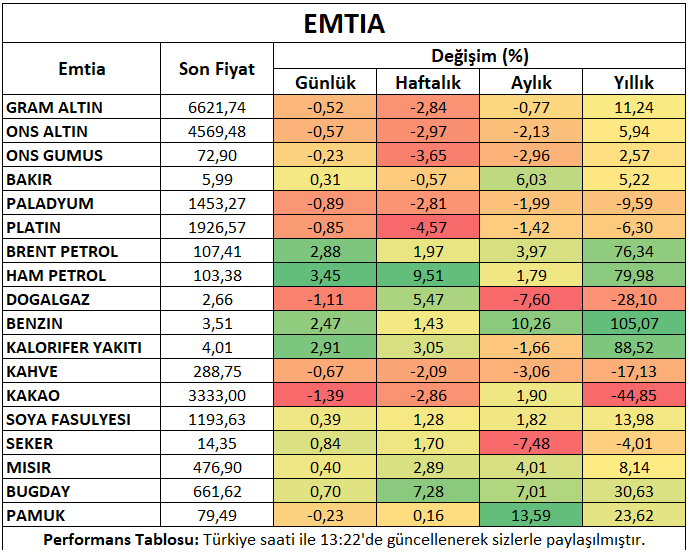

Ons altın, yükselen petrol fiyatlarının enflasyon riskini artırmasıyla birlikte gerileme eğilimini sürdürdü. Gümüş düşüşe eşlik ederken, bu akşam gerçekleşecek Fed para politikası beyanatı bekleniyor.

Bakır vadeli işlemleri teknoloji şirketlerinin üretim merkezi ve veri merkezi inşaatlarını hızlandırdığı haberlerinden destek alsa da, jeopolitik risk primi bu etkiyi dengeledi.

Platin ve paladyum Orta Doğu riski ile kayıplarını genişletti.

Alüminyum fiyatları Hürmüz Boğazı’nın kapalı kalmasıyla artan arz riskine bağlı olarak sınırlı yükseliş gösterdi.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri jeopolitik risk gelişmeleri ve arz haberlerini takip edilirken görece sakin fiyatlamasını sürdürdü.

Buğday vadeli sözleşmesi jeopolitik risk primi ve ABD’de devam eden kuraklık ile birlikte yükseliş eğilimini sürdürdü.

Kahve vadeli kontratı Brezilya arzına yönelik güçlü beklentilerle birlikte tekrar baskılandı.

Pamuk vadeli işlemleri yatay seyrin ardından gün içinde baskı gördü. ABD’de ihracat satışlarının zayıflaması düşüşlere önayak oldu.

Şeker vadeli sözleşmesi petrol fiyatlarındaki yükseliş ve üretime yönelik olumsuz beklentilerle birlikte yükseliş eğilimini sürdürdü.

Kakao vadeli kontratı dar alandaki seyrini sürdürüyor.

Mısır vadeli işlemleri Hürmüz Boğazı’nın kapalı kalma durumu ve ABD’deki olumsuz hava koşullarıyla birlikte yükseliş eğilimini devam ettirdi.

Haftanın Öne Çıkan Takvim Verileri

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (29 Nisan Çarşamba)

Fed Para Politikası Beyanatı (29 Nisan Çarşamba)

Çin İmalat ve Hizmet PMI (30 Nisan Perşembe)

Avrupa Merkez Bankası Para Politikası Beyanatı (30 Nisan Perşembe)

ABD 1. Çeyrek Büyümesi (30 Nisan Perşembe)

ABD PCE Enflasyonu (30 Nisan Perşembe)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (30 Nisan Perşembe)

ABD ISM İmalat PMI (1 Mayıs Cuma)