Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 20 Şubat 2026

20 Şubat 2026 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Avrupa endeksleri ve ABD endeks vadelileri gün içinde pozitif seyretti. ABD ile İran arasındaki gerilimin Trump’ın ülkeye anlaşma için 10 – 15 gün süre tanımasıyla birlikte artması haftanın önemli başlıklarından biri haline geldi. ABD’nin 2003’ten beri en büyük askeri yığınağı yapması da bu tabloyu pekiştirdi. Öte yandan günün devamında Fed beklentileri üzerinde etkili olabilecek PCE enflasyonu ve ABD 4. çeyrek büyüme verisi takip edilecek.

ABD’de Haftanın Veri Seti: PCE Enflasyonu ve Büyüme

Geride bıraktığımız hafta ABD ekonomisinin Ocak performansına ilişkin bilgi veren ve Fed beklentileri üzerinde de etkisi sahibi iki veriyi takip etmiştik; TÜFE ve istihdam. Önümüzdeki hafta ise Fed’in tercih ettiği enflasyon göstergesi olan PCE deflatörü yayımlanacak. Yine Cuma günü açıklanacak diğer önemli veri ise 2025’in son çeyreğine ilişkin büyüme verisine dair ilk okuma olacak.

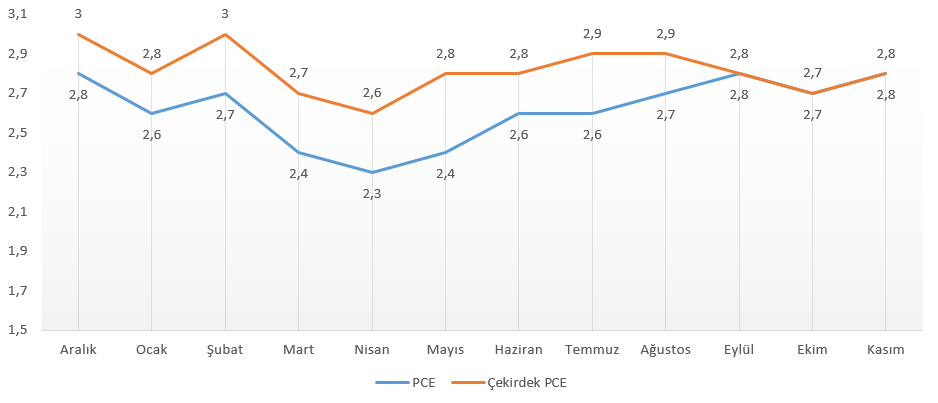

PCE Enflasyonu

Fed’in tercih ettiği enflasyon göstergesi olarak bilinen PCE verisi Kasım 2025’te beklentilere uyumlu ve katı bir tablo çizmişti. Veri hükümet kapanması nedeniyle gecikmeli yayımlanmıştı.

Aylık PCE enflasyonu 0,2%, çekirdek versiyonu da benzer şekilde 0,2% olarak açıklanmıştı.

Yıllık PCE enflasyonu 2,7%’den 2,8%’e yükselirken, çekirdek PCE enflasyonu da yine aynı şekilde 2,7%’den 2,8%’e yükselmişti.

Mai fiyatlarında toparlanma görülürken, hizmet enflasyonu zayıflamıştı. Enerji kalemi ise önceki veride düşüş sonrasında, Kasım verisiyle birlikte sıçrama yapmış, gıda fiyatları duraklamıştı.

Enflasyon Fed’in hedefinin üzerinde olmakla birlikte kontrollü bir alanda duruyor gibi görünüyor. Sonuç olarak dezenflasyon süreci duraksamış görünüyor ve bu durum Fed’in faiz indirim tahminlerinin temkinli kalmasında etkili oluyor. Veri sonrası, sonuçların beklentilere yakın kalması nedeniyle fiyat tepkilerinin sınırlı kaldığını görmüştü.

Aralık ayına ilişkin veri Cuma günü yayımlanacak. Bu veri ile birlikte enflasyonun mevcut seviyeler ve altında kalması, faiz indirim senaryosunu destekleyebilir; bu da tahvil faizlerinde baskıya ve risk iştahında artışa sebep olabilir. Bu durum genel olarak hisse piyasalarını da destekleyebilir. Beklenti ile uyumlu verilerde bu fiyatlamalar sınırlı kalabilir.

Enflasyonun tırmanmaya devam etmesi halinde ise Fed’in faizleri sanılandan daha uzun süre yüksek seviyelerde tutabileceği tahminleri güç kazanabilir. Bu durum da tahvil getirilerini yukarı çekerek risk iştahını sınırlayabilir. Ancak metaller konusunda geçtiğimiz hafta da yaşanan volatilite nedeniyle, sağlıklı sonuçlar alınıp alınmayacağı şüpheli görünüyor. Bu nedenle veri ile birlikte metallerde risk yönetimi daha önemli hale gelebilir.

2025 4. Çeyrek Büyümesi

ABD ekonomisi 2025 3. çeyreğinde beklentinin üzerinde ve ekonominin gücünü teyit eden bir görüntü çizmişti. Yıllıklandırılmış büyüme 4,4% olmuş, tahminlere göre yukarı revizyonda güçlü ihracat rakamları etkili olmuştu. Tüketici harcamaları 3,5% artarken, ihracat 9,6% artmıştı. Kamu harcamaları 2,2% artarken, ithalatta düşüş 4,4% olmuştu.

Sabit yatırımlar 0,8% artarak öncü verilere göre aşağı yönlü revize edilmişti. Ekonomide resesyon endişelerini azaltan veride tüketim harcamaları ve net ihracat öncü olurken, yapay zeka yatırımları bu durumu destekledi. Ancak tarife etkileri ve sabit varlık yatırımları risk oluşturmaya devam ediyor.

Cuma günü yayımlanacak 2025’in son çeyreğine ilişkin ilk büyüme okumasında büyümenin istikrarlı şekilde sürmesi bekleniyor. Atlanta Fed modelinde 3,7%, New York Fed modelinde 2,7% büyüme öngörüsü bulunuyor. Verilerde ortak payda ise 3. çeyreğe kıyasla daha yavaş bir büyüme oluşacağı yönünde.

Büyümenin güçlü kalması ve ivmesini yüksek tutması, yavaşlama endişelerini azaltarak faiz indirim beklentilerini baskılayabilir. Bu da tahvil getirilerini yukarı çekerek riskten kaçış modunu öne çıkarabilir.

Yumuşak inişi işaret edebilecek 2,5 – 3% civarındaki büyüme rakamlarında Fed’in duruşunun değişeceği tahminleri baskılanabilir. Bu da fiyatlamaları sınırlı tutabilir. Ancak yavaşlamada daha sert ivme kaybı durumunda dolarda zayıflık ve tahvil getirilerinde düşüş eşliğinde faiz indirim beklentileri desteklenebilir.

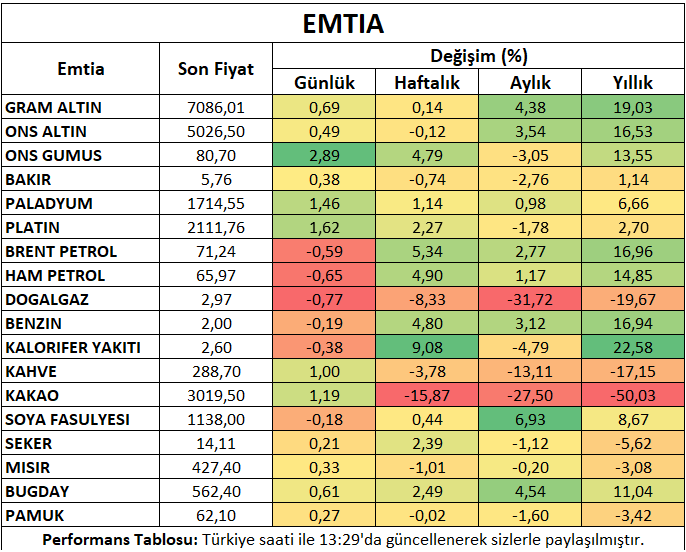

Petrol ve Doğal Gaz

Petrol vadeli işlemleri haftanın son işlem gününde kar satışına maruz kalırken, haftalık bazdaki kazanımlarının büyük bölümünü korudu. ABD’nin İran’a anlaşma için 10 – 15 günlük süre vermesi gerilimin arttığı şeklinde yorumlanmıştı.

ABD doğal gaz vadeli işlemleri güçlü üretim ve ılımlı hava tahminleriyle birlikte aşağı yönlü görünümünü korudu.

Metaller

Ons altın haftanın son işlem gününde kazanımlarını genişletti. Jeopolitik risklerle desteklenen yükselişe karşın, daha şahin bir Fed senaryosu kazanımları sınırlıyor. Buna karşın gümüş tarafında görece güçlü alımlar izlendi.

Bakır hafta içinde dar bir alanda işlem gördü. Asya’nın bir kısmında tatilin bitmesi dengeleyici olurken, Çin anakarasında piyasalar bugün de kapalıydı.

Platin ve paladyum gün içinde yükseliş eğilimini öne çıkardı. İki sanayi metali de jeopolitik risk ve bölgesel faktörlerle birlikte arz endişesinden faydalanmış durumda.

Alüminyum fiyatları dar alandaki fiyatlamalarını sürdürdü.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri Çin alımlarının oluşturduğu iyimserlikle elde ettiği kazanımlar ardından gün içinde sınırlı kar satışı gördü.

Buğday vadeli sözleşmesi Karadeniz üretimine ilişkin endişeye neden olan hava koşullarıyla birlikte yükselişini sürdürdü.

Kahve vadeli kontratı Brezilya üretimine ilişkin iyimserlikle oluşan kayıplar ardından toparlanma çabasını sürdürdü. Ancak önceki dönem kayıpları nedeniyle baskılı görünüm korunuyor.

Pamuk vadeli işlemleri petrol fiyatlarındaki yükselişten destek alarak pozitif seyretti.

Şeker vadeli sözleşmesi küresel arz fazlası gündemi ile birlikte tekrar baskı gördü.

Kakao vadeli kontratı küresel talepteki zayıflık ve buna bağlı olarak artan stoklarla birlikte yaşadığı kayıplar ardında toparlanma çabası gösterdi.

Mısır vadeli işlemleri dar bir aralıkta hareket etmeyi sürdürdü.

Haftanın Öne Çıkan Takvim Verileri

ABD 2024 4. Çeyrek Büyümesi (20 Şubat Cuma)

ABD PCE Enflasyonu (20 Şubat Cuma)

ABD İmalat ve Hizmet PMI (20 Şubat Cuma)

Baker Hughes Sondaj Kuyusu Sayısı (20 Şubat Cuma)