Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 11 Şubat 2026

11 Şubat 2026 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Avrupa endeksleri ve ABD endeks vadelileri bugün açıklanacak istihdam verisi öncesi pozitif bölgede kalma konusunda zorlandı. Verinin Fed politikasına ilişkin beklentiler üzerinde etkili olması bekleniyor. Dün perakende satışların zayıf kaldığını gösteren veri, Fed’in yılın ilk yarısında faiz indireceği tahminlerine güç kazandırdı.

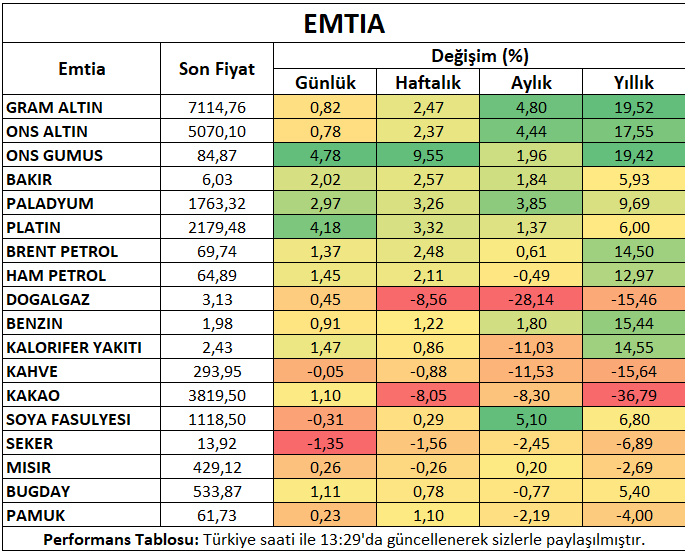

Zayıflayan dolar altın ve diğer metallere destek oluşturdu. ABD – İran gerilimine ilişkin süreç de petrol fiyatlarının kademeli şekilde yükselmesinde etkili oldu.

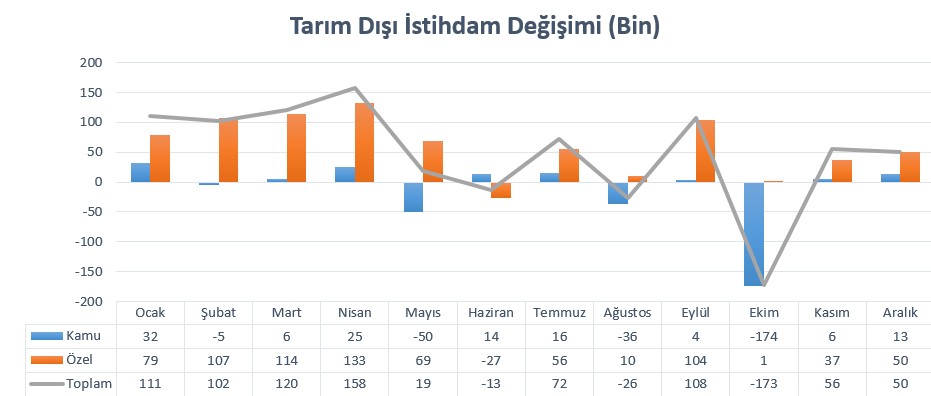

Bugün açıklanacak tarım dışı istihdam verisinde 66 bin civarı bir artış beklenirken, işsizliğin 4,4%’te kalabileceği düşünülüyor.

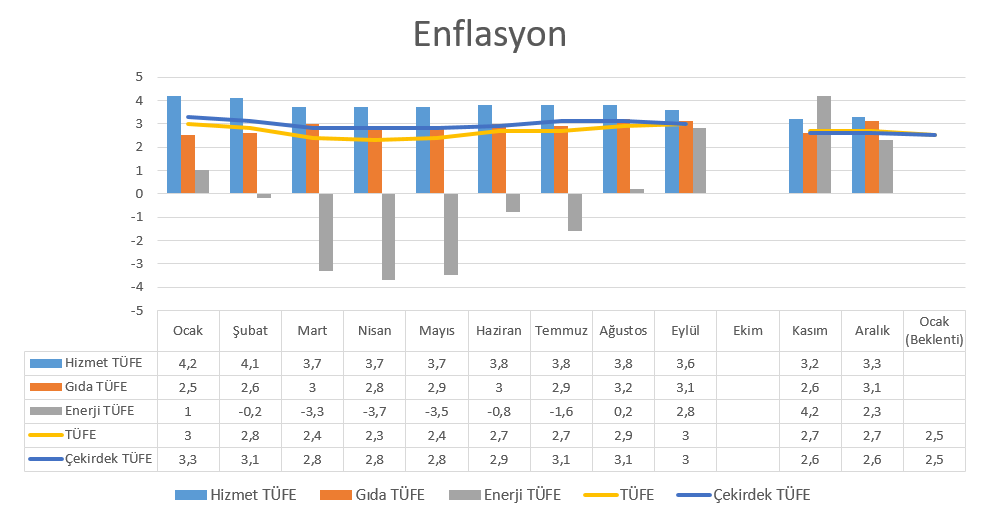

Cuma günü açıklanacak enflasyon verisinde ise yıllık TÜFE değişiminin 2,5%’e kadar yavaşlayabileceği tahmin ediliyor. İstihdamdaki olası güçlenmenin, enflasyondaki seyri nasıl etkileyeceği önemli olacak. Konuya ilişkin çalışmamıza aşağıdaki bağlantıdan ulaşabilirsiniz;

İstihdam & Enflasyon Ayrışmasında Kritik Hafta

İstihdam Raporu

ABD’de haftanın öne çıkan verileri istihdama ilişkin olacak. Veri Fed’e yönelik beklentileri etkileyebilir.

Tarım dışı istihdam Aralık ayında 50 bin artarak önceki ayki 56 bine artışa yakın bir görünüm sergiledi. Ancak bu süreçte işsizlik oranının 4,4%’e kadar gerilemesi, işgücü piyasasının toparlanmaya başladığı izlenimini yarattı.

Yemek hizmetleri, sağlık hizmetleri ve sosyal yardım sektörü 65 bin civarında istihdam katkısı sağlarken, perakende ticarette 25 bin civarında istihdam kaybı yaşandı. Bu da faiz ortamının kısıtlayıcı etki oluşturduğu düşüncesini öne çıkardı. 2025 yılında istihdam artışı ortalaması 49 bin oldu.

İşsizlik ise 4,4%’e indi. Toplam işsiz sayısı 278 bin düşüşle 7,5 milyon oldu. Düşüşte katılım oranındaki azalışa bakılırsa, insanların iş aramaktan vazgeçtiği veya emekli olduğu düşüncesi ortaya çıkıyor.

Ortalama saatlik kazançlar 0,3% artarak 37,02 dolara ulaştı. Yıllık bazda artış 3,6%’dan 3,8%’e yükseldi. Bu da enflasyon hedefinin üzerinde kalındığını gösterdi. Verileri birleştirdiğimizde, istihdam piyasasında toparlanma ipuçları ile birlikte faiz indirim beklentilerini öteleyen bir tablo oluştuğu görüldü.

İşsizlikte dengeli görünüm korunduğu ve istihdam artışı en kötü ihtimalle ılımlı sürdüğü müddetçe, Haziran ayına kadar ötelenen faiz indirim tahminlerinin korunma potansiyeli yüksek görünüyor. Buna ortalama saatlik kazançların ne kadar eşlik edeceği de önemli olacak.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri ABD – İran geriliminin etkisiyle birlikte yükseliş eğilimini öne çıkardı. Basına ABD’nin İran petrolü taşıyan tankerleri durdurmayı değerlendirebileceği yönünde haberler çıkması bu tabloda etkili oldu.

ABD doğal gaz vadeli işlemleri Salı günü oluşan toparlanma çabasına rağmen hafta ortasında tekrar baskılandı. Sıvı doğal gaz talebindeki güçlü seyir toparlanma çabasını desteklese de, önümüzdeki iki haftalık süreçteki ılımlı hava tahminlerinin kısa vadeli ısınma talebini baskılayabileceği düşüncesi ön planda kalmaya devam etti.

Metaller

Ons altın hafta ortasında Fed’in faiz indirimlerine yönelik beklentilerin güçlenmesiyle yükseliş eğilimi gösterdi. ABD’de perakende satışların önceki aya göre değişim göstermeyerek beklentilere kıyasla zayıf kalması bu durumu destekledi. Gümüşte yükseliş 5%’i aştı.

Bakır, Çin’de ekonomik faaliyetlerin tatil öncesinde zayıflayacağı tahminlerine rağmen, veri merkezlerinin taleplerinin güçlü seyredeceği düşüncesi ve zayıf dolardan destek aldı.

Platin ve paladyum zayıf dolardan destek alarak gün içinde yükseliş eğilimini öne çıkardı.

Alüminyum fiyatları kar satışı sonrası metallerdeki genel yükseliş ve zayıf dolardan destek alarak yükseliş eğilimini öne çıkardı.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri Çin talebine ilişkin iyimserlikle oluşan yükselişler ardından hafta ortasında kar satışına maruz kaldı. Daha önce de Trump, Çin’in alımlarını artıracağını açıklamıştı.

Buğday vadeli sözleşmesi ABD ihracatına olan talebin güçlü kalması ile birlikte toparlanma eğilimini öne çıkardı.

Kahve vadeli kontratı Brezilya’da rekor seviyelerdeki hasat beklentileri ve olumlu hava koşullarıyla baskı altında kalmaya devam etti.

Pamuk vadeli işlemleri dolardaki gerileme ve petrol fiyatlarındaki yükselişin etkisiyle toparlanma çabasını sürdürdü.

Şeker vadeli sözleşmesi güçlü arz beklentileri ile birlikte baskılanmaya devam etti.

Kakao vadeli kontratı zayıf talep görünümü ile gerilemeye devam etti. Fiyat 2023’ten bu yana en düşük seviyelere yakın seyrediyor.

Mısır vadeli işlemleri gün içinde yataya yakın bir seyir izledi.

Haftanın Öne Çıkan Takvim Verileri

ABD İstihdam Raporu (11 Şubat Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (11 Şubat Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (12 Şubat Perşembe)

ABD Ocak Enflasyonu (13 Şubat Cuma)

Baker Hughes Sondaj Kuyusu Sayısı (13 Şubat Cuma)