Mersis No : 0389070782000015")

İstihdam & Enflasyon Ayrışmasında Kritik Hafta!

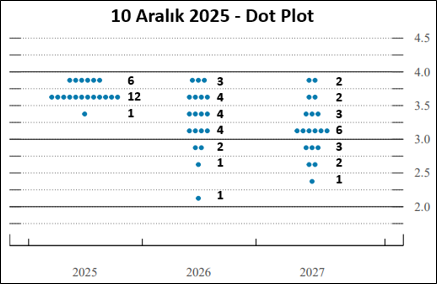

10 Aralık’ta ABD Merkez Bankası’nın (Fed) yayımladığı ekonomik projeksiyonlar, politika yapıcılar arasındaki görüş ayrılığının belirginleştiğini bir kez daha ortaya koymuştur. Medyan beklenti 2026 yılı için politika faizinin %3,40 seviyesine gerileyeceğine işaret ederken, mevcut federal fon hedef oranı dikkate alındığında bu görünüm iki faiz indiriminin hâlâ masada olduğunu göstermektedir.

Ancak detaylara bakıldığında, 19 Fed üyesinden 15’inin %3,00 – %4,00 aralığında oy kullandığı görülmektedir. Bu grubun içerisinde:

- 3 üye faiz artışı,

- 4 üye ise faizlerde değişiklik yapılmaması yönünde görüş bildirmiştir.

Bu dağılım, Fed içerisinde tek yönlü bir politika mutabakatından ziyade, veri bağımlılığının giderek arttığı bir karar mekanizmasına işaret etmektedir.

Bu çerçevede, 18 Mart 2026 Fed toplantısında açıklanacak yeni ekonomik projeksiyonlar öncesinde bankanın mevcut veri setini ne ölçüde bütüncül okuyabileceği ve bu ayrışmayı azaltıp azaltamayacağı, piyasa oyuncularının kısa vadeli stratejileri açısından kritik önemdedir.

Yoğun Veri Haftası: Fiyatlama Davranışları Değişebilir

Ertelenen istihdam ve zamanı birkaç gün ötelenen enflasyon verilerinin aynı haftada açıklanacak olması, piyasalarda volatilitenin ve yön arayışının artabileceği bir zemin oluşturmaktadır. Bu süreçte yalnızca tek bir veri değil, verilerin birbiriyle kurduğu tutarlılık fiyatlama davranışlarının ana belirleyicisi olacaktır.

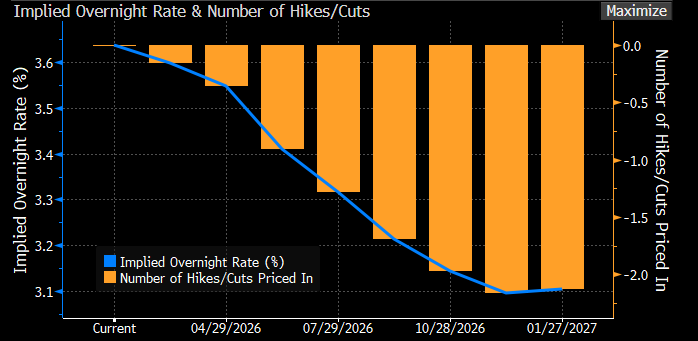

Swap piyasası fiyatlamalarına bakıldığında, Fed’in ilk faiz indirimine ilişkin beklentinin Haziran 2026 toplantısında yoğunlaştığı görülmektedir. Yıl geneline ilişkin beklentiler ise:

- Minimum 2, Maksimum 3 faiz indirimi olacak şekilde şekillenmektedir.

Burada önemli bir ayrımı vurgulamak gerekir:

Haziran beklentisi, yeni başkanla birlikte “psikolojik bir politika değişimi” varsayımından ziyade, makroekonomik göstergelerin ancak bu tarihe kadar yeterli veri tutarlılığı sunabileceği düşüncesine de dayanabileceği göz ardı edilmemelidir.

Dolayısıyla enflasyon–istihdam ayrışmasının hangi yönde evrileceği, Fed içindeki görüş farklılıklarının konsensusa mı yoksa daha sert bir ayrışmaya mı dönüşeceği sorusunun yanıtı açısından belirleyici olacaktır.

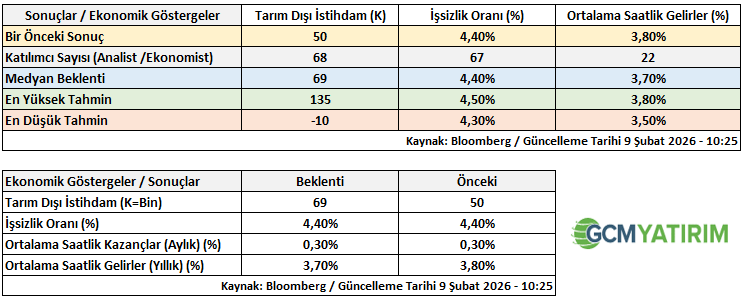

Tarım Dışı İstihdam verisine ilişkin 68 ekonomist ve analist tahminde bulunmuştur. En yüksek tahmin 135 bin, en düşük tahmin -10 bin olurken, piyasa medyan beklentisi 69 bin seviyesinde oluşmuştur. Bu kapsamda, -10 binin altında veya 135 binin üzerinde gerçekleşecek bir veri, piyasalar açısından sürpriz olarak değerlendirilerek fiyatlama etkisinin daha sert olmasına neden olabilir.

Tahmin performansı en başarılı 9 katılımcının öngörülerinin 0 – 90 bin aralığında yoğunlaşması, negatif ve en yüksek tahminin bu bölüm içerisinde olmaması piyasanın aşırılık beklemediğini ancak belirsizliğin yüksek olduğunu göstermektedir. Bu nedenle gerçekleşmenin medyan beklentiden sapma derecesi, Fed’in faiz indirim patikasına yüklenen anlam açısından kritik olacaktır.

İşsizlik oranına yönelik 67 ekonomist ve analist tahminde bulunmuş; en yüksek beklenti %4,50, en düşük beklenti %4,40, piyasa medyan beklentisi ise %4,40 olarak kaydedilmiştir. %4,00 seviyesinin üzerinde seyreden ve son beş aydır yükseliş eğilimini sürdüren işsizlik oranı %4,6’ya ulaştıktan sonra Fed üzerinde baskı oluşturmuş ancak 2025 yılını tamamlarken bu rakam %4,4’e düşerek hem Fed projeksiyonunu desteklemiş hem de piyasalarda Fed üzerindeki baskıyı sınırlandırmıştı. Bu açıdan %4,4 üzerinde gelebilecek her sonuç Fed üzerinde baskıyı yeniden artıracağı gibi 4,4% altındaki bir sonuç ise faiz indirimi beklentileri için aceleci bir yaklaşıma ihtiyaç yok rahatlığını gündeme taşıyabilir.

Anlık fiyatlama davranışlarında ilk etapta tarım dışı istihdam verisi ön planda olsa da, Fed dinamiklerinin yorumlanması açısından işsizlik oranı benchmark gösterge olarak değerlendirilmelidir.

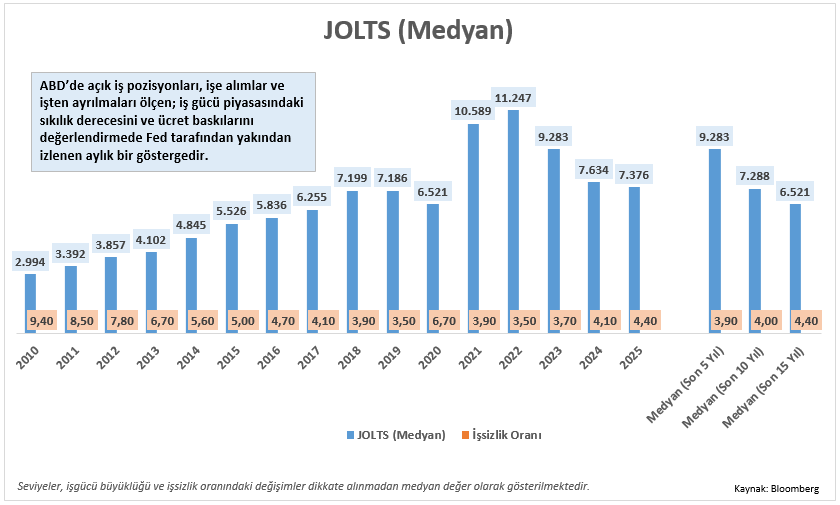

Burada ek olarak öncü göstergelerden JOLTS verisini incelediğimizde 2024 ve 2025 yıllarındaki medyanın birbirine yakın olduğu ve 2025 yılında açık iş pozisyonlarının daha düşük seviyelerde seyrettiği görülmektedir. Dolayısıyla istihdam piyasasında izlenen endişenin açık göstergesi olarak da takip ettiğimiz JOLTS verisinin 2026 yılı dinamiğindeki sonuçları işsizlik oranına yönelik görünümü yorumlayabilmek adına radarımızda olacaktır.

Geçmiş Dönem Fiyat Etkileri Nelerdir?

Kritik ABD makroekonomik verilerinin varlık fiyatları üzerindeki etkilerini doğru yorumlayabilmek, stratejilerin başarıya dönüşmesi açısından önem taşımaktadır. Ancak geçmiş dönem fiyatlama davranışları, yeni dönemde kesin sonuçlar doğuracağı varsayımıyla ele alınmamalıdır. Zira makroekonomik dinamikler ve piyasa beklentileri zaman içerisinde değişiklik göstermektedir. Bu nedenle geçmiş dönem analizleri, yatırımcılar için yol gösterici pratik bilgiler olarak değerlendirilmelidir.

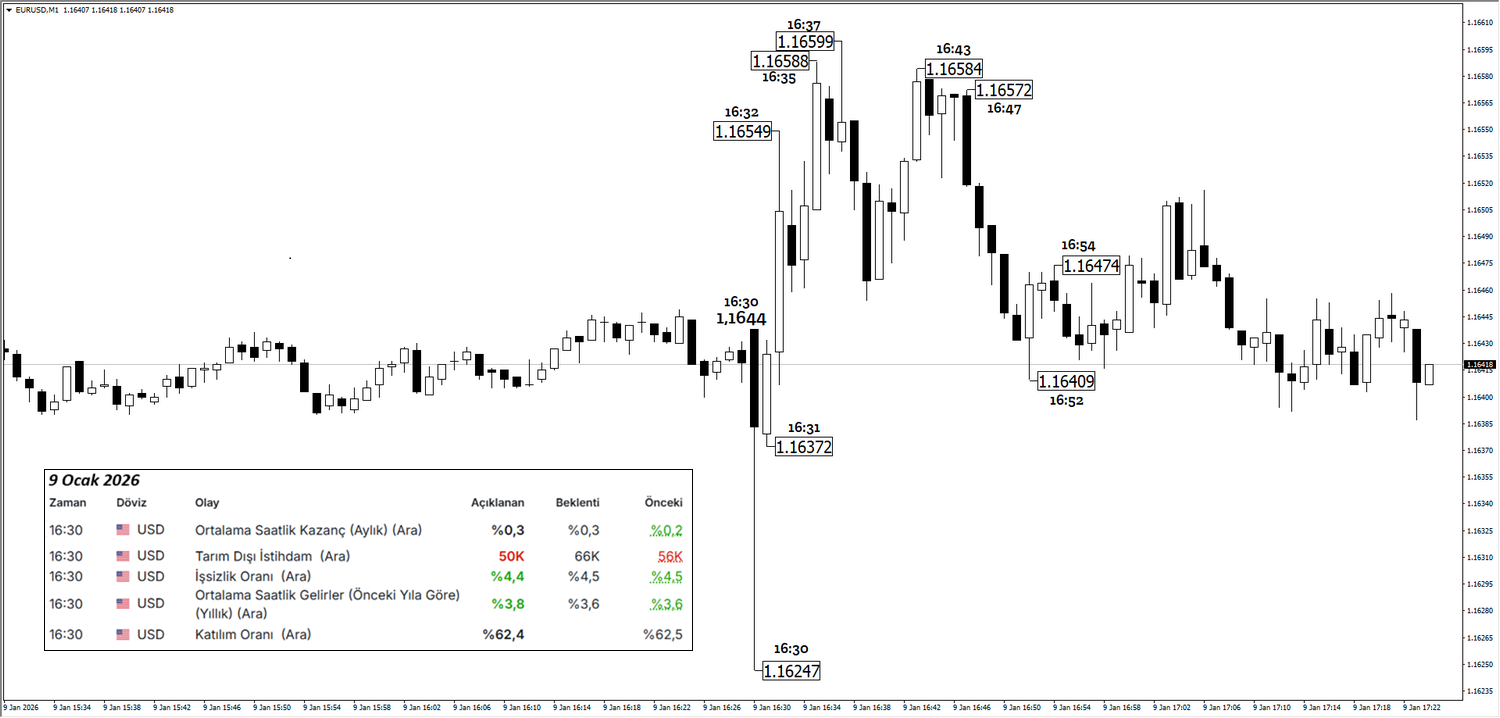

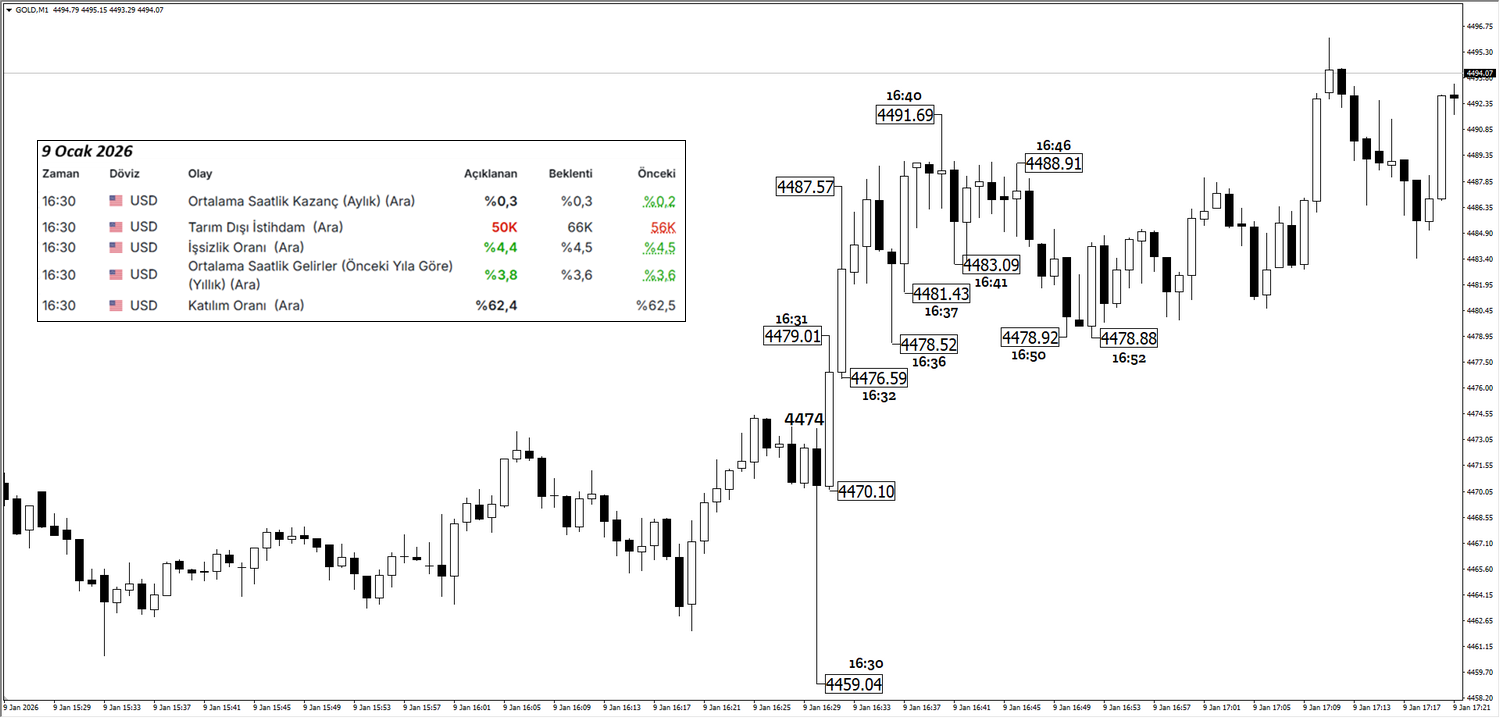

9 Ocak 2026 tarihinde yani bir önceki ay açıklanan ABD verileri ile birlikte EURUSD ve Ons Altın, işsizlik oranı verisindeki iyimserliğin etkisiyle ilk dakikada negatif bir performans sergiledi. Ancak hem Tarım Dışı istihdam verisindeki olumsuz seyir ve bir önceki rakamın aşağı yönlü revizyonu hem de bankaya ilişkin faiz indirimi senaryosunun devamlılığı, negatif fiyatlamanın kısa sürmesine olanak tanıdı ve ikinci dakika itibariyle pozitif bir fiyatlama davranışı gözlemledik.

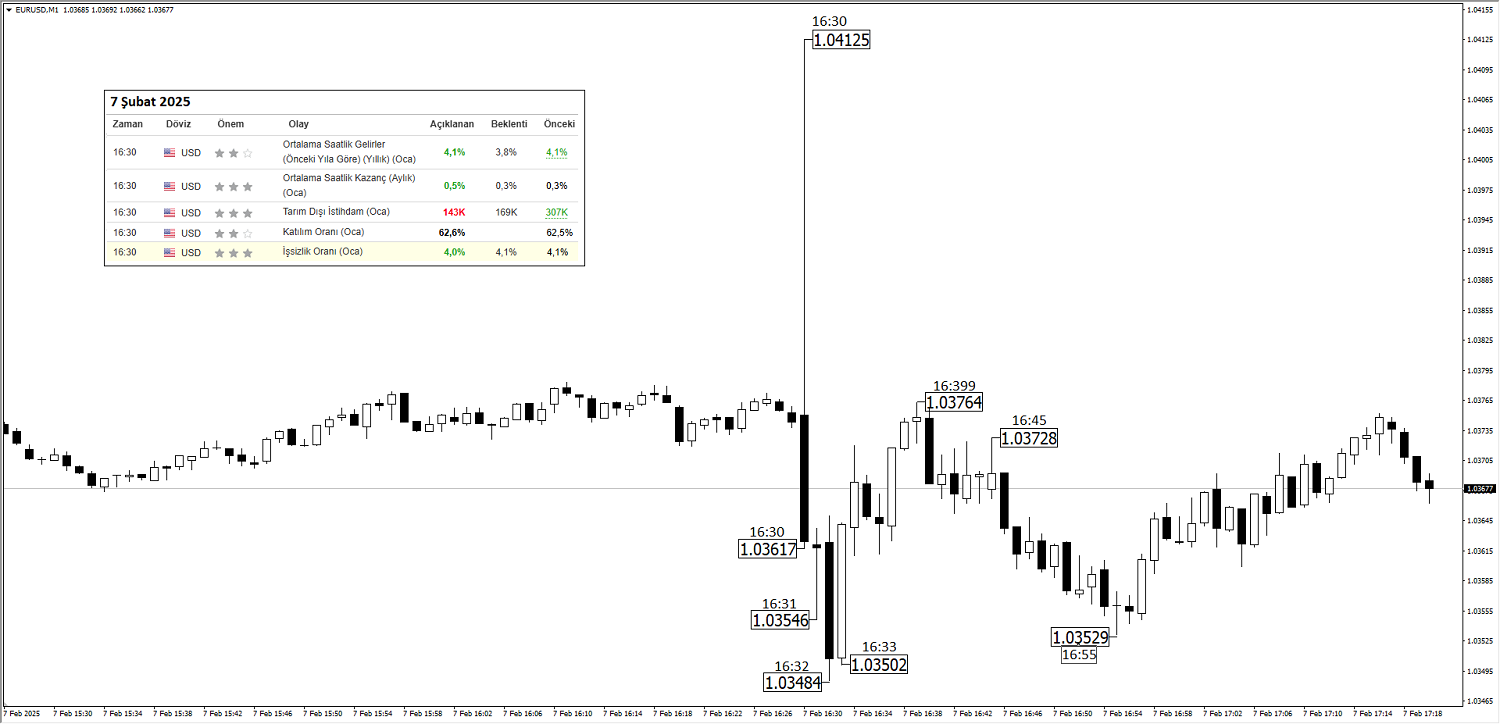

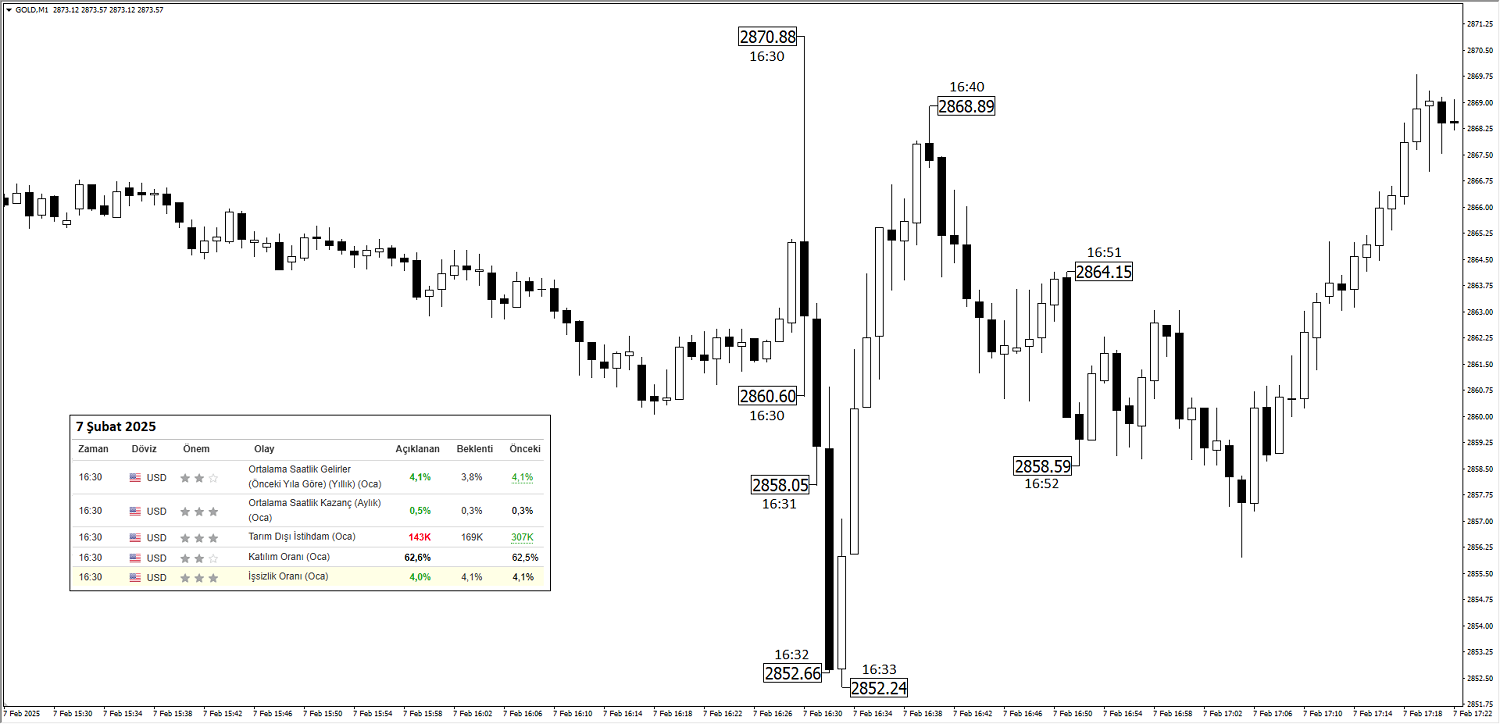

7 Şubat 2025 tarihinde yani bir önceki yılın aynı ayında açıklanan ABD verileri ile birlikte EURUSD ve Ons Altın dalgalı ancak negatif bir seyir oluşturdu. İlk etapta beklenti altında kalan Tarım Dışı İstihdam verisi varlık fiyatlarında yukarı yönlü reaksiyon oluşturmasını sağlasa da hem verinin çok kötü olarak görülmemesi hem de iyimser gelen İşsizlik verisiyle birleşmesi negatif fiyat baskısının oluşmasını sağladı. Bu baskı hacimsel olarak bir sonraki dakikalarda azalmakla birlikte dördüncü dakika itibariyle de davranışı biçimini değiştirmektedir.

Bu fiyatlama davranışlarında mevcut haberin açıklandığı anın ne kadar önemli olduğunu ve haberin sonucunun yorumlanmasında zamana endeksli değişimlerin önemini artırmaktadır. Bu nedenle veriye hızlı bir şekilde ulaşmak ve ilgili veriyi doğru bir şekilde yorumlamak kritik bir önem taşımaktadır. Verilerin sonuçlarına ilişkin GCM Yatırımın sizlere sunduğu platformlar içerisinde yer alan ve anlık olarak veri akışının geçtiği “Haberler” bölümünden yararlanabilir.

Fed İçinde Ayrışma: Enflasyon–İstihdam Dengesi ve Faiz Kararları

Her ayın ilk Cuma günü alışık olduğumuz istihdam verilerinin ertelenmesi sebebiyle 6 Şubat tarihindeki canlı yayınımızı iptal etmedik, tam tersine derinlik katarak sizlere Fed dinamiklerini daha detaylı bir şekilde anlayabilmeniz için makro – ekonomik göstergeleri bir bütün halde ele aldık. Bu sebeple de yayınımıza dahil olamayanlar ve Fed dinamiklerine yönelik veri odaklı tavrın ve ayrışmanın dinamiğini daha kapsamlı bir şekilde incelemek isteyenler “Fed İçinde Ayrışma: Enflasyon–İstihdam Dengesi ve Faiz Kararları” canlı yayınımızı izleyebilirler.