Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 10 Aralık 2025

10 Aralık 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Fed’in bu akşam gerçekleştireceği beyanat öncesinde Avrupa endeksleri temkinli seyir ile sınırlı şekilde gerilerken, ABD endeks vadelileri sakin kalmaya devam etti. Fed’den faiz indirimi beklenirken, üyeler arasındaki görüş ayrılıkları belirsizliğin korunmasında etkili oluyor.

Günün devamında ABD’nin yanı sıra Kanada tarafında da para politikası beyanatı takip edilecek. Ancak Kanada tarafında herhangi bir politika değişikliği beklenmiyor.

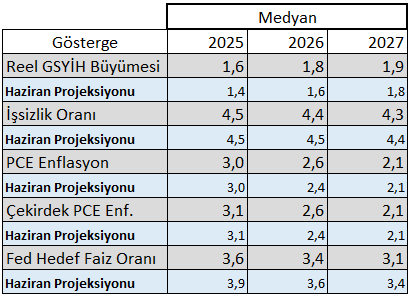

Fed: Faiz İndirimi Beklentileri ve 2026 Projeksiyonları

Fed yılın son toplantısını 9 – 10 Aralık tarihlerinde gerçekleştirecek. Son dönemde istihdamdaki kayıplar, işgücü piyasasına yönelik endişelerin, enflasyon kaygılarının önüne geçmesiyle birlikte faiz indirim tahminleri güç kazanmıştı. Bununla birlikte bazı üyelerin faiz indirimine ılımlı yaklaşan açıklamaları tabloyu pekiştirmişti.

Beyanatın önemi sadece faiz indirim tahminlerinden kaynaklanmıyor. Yayımlanacak projeksiyonlar ile özellikle yılın ilk çeyreğindeki faiz politikasına ilişkin beklentiler şekillenebileceği için yakından takip ediliyor olacak.

- İndirim Beklentisinde Son Durum

CME verileri 5 Aralık itibariyle 25 baz puanlık faiz indiriminin 87% ihtimalle fiyatlandığını gösteriyor. Bu indirim ardından, yılın ilk çeyreğinde 25 baz puan faiz indirim ihtimali ise yaklaşık 50% ile oldukça belirsiz bir tablo sunuyor.

Swap piyasaları ise 10 Aralık’ta 25 baz puan faiz indiriminin 91% ihtimalle fiyatlandığını gösteriyor. Yılın ilk çeyreğinde faizin 3,50% civarına inebileceği ihtimali fiyatlanıyor görünüyor.

Peki FOMC bize son projeksiyonlarında, her ne kadar projeksiyon tarihinin uzaklığı ve kapanmanın oluşturduğu belirsizlik araya girse de, gelecek yıl için ne sunmuştu?

Eylül projeksiyonunda, yıl sonu için 3,6 faiz projeksiyonu paylaşılmıştı ki bu 10 Aralık’ta beklenen indirimin gerçekleşmesi halinde uyumluluğu göstermiş olacak. Gelecek yıl için ise 25 baz puanlık faiz indirimi öngörülmüştü. Ancak bu aşamada işsizlik ve büyüme konusunda olumsuzluğu pekiştiren hükümet kapanmasının Fed yetkilileri arasında nasıl bir görüş dağılımına neden olduğu önemli olacak.

- İstihdam ve Enflasyon Dengesi

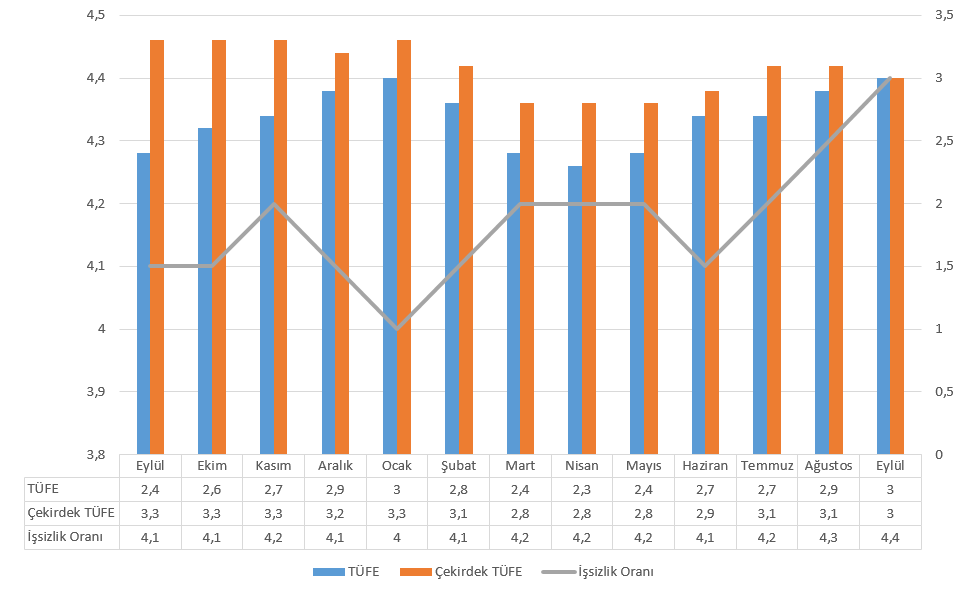

Üyelerin enflasyon ve istihdam kaygıları konusunda görüş ayrılığı yaşadığı görülürken, son dönemde hem hükümetin rekor süre kapalı kalması, hem de istihdam piyasasına ilişkin zayıf veriler, istihdam kaygısı yaşayan üyelerin ağırlık kazanmasında etkili oldu.

Grafikte görüleceği gibi enflasyon Eylül’de 3%’e yükselerek yılın başından bu yana en yüksek seviyeye ulaştı. Çekirdek enflasyon her ne kadar iki aylık katılık ardından 3%’e gevşese de, bu hem zayıf bir sinyal hem de 2% hedefin oldukça üzerinde. PCE enflasyonu da çok farklı bir tablo sergilemiyor. Buna karşın işsizlik 4,4%’e yükselerek 2021’den bu yana en yüksek seviyeye ulaştı.

- Sonuç

- Faiz indirimine neredeyse kesin gözüyle bakılıyor, ancak hala kararsız bir kesimin olması, kararla birlikte volatiliteyi yükseltebilir.

- Volatiliteyi yükseltebilecek diğer unsur projeksiyonlar. Gelecek yıla ilişkin enflasyon ve işsizlik tahmini üye görüşlerinin yansıması olacak. Faiz projeksiyonu yıllık görünümü temsil ettiği için arka planda bunu da takip ediyor ve piyasa beklentisiyle (gelecek yıl için 25 – 50 bp indirim yoğunluk) karşılaştırıyor olacağız.

- Projeksiyonları medyan değerler için takip ederken, alt ve üst sınırları tekrar değerlendirmek için nokta tahmin tablosu da önemli olacak. Eylül projeksiyonları gelecek yıl için dağınık bir tablo sunmuştu. faizin 3% ve altında kalacağını öngören üye sayısı 9 ve gelecek yıl üye değişimleri olacağı için bu alanda yığılmanın ne kadar attığı önemli olacak.

- İstihdam kaygılarının artması Banka’nın görüşüne yansırsa, yılın ilk çeyreği faiz kararları açısından piyasa dostu olabilir. Ancak bu dönemde gelecek enflasyon verilerinin projeksiyonları tehdit etmemesi gerekiyor.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri arz fazlası endişeleriyle birlikte baskılanmasının ardından gün ortasına kadarki süreçte sakin seyretti. ABD Enerji Bilgi Dairesi’nin bu yıl rekor üretim tahmini açıklaması arz fazlası endişelerini artırırken, piyasalar bir taraftan Ukrayna – Rusya trafiğini izlemeye devam ediyor. Amerikan Petrol Enstitüsü stoklarda 4,8 milyon varil düşüş açıklarken, günün devamında ABD Enerji Bilgi Dairesi’nin açıklayacağı stok rakamları ve Fed para politikası beyanatı takip edilecek.

ABD doğal gaz vadeli işlemleri güçlü üretim ve önümüzdeki iki haftalık süreçte mevsim normallerine yakın sıcaklık tahminleriyle birlikte baskı altındaki görünümünü korudu.

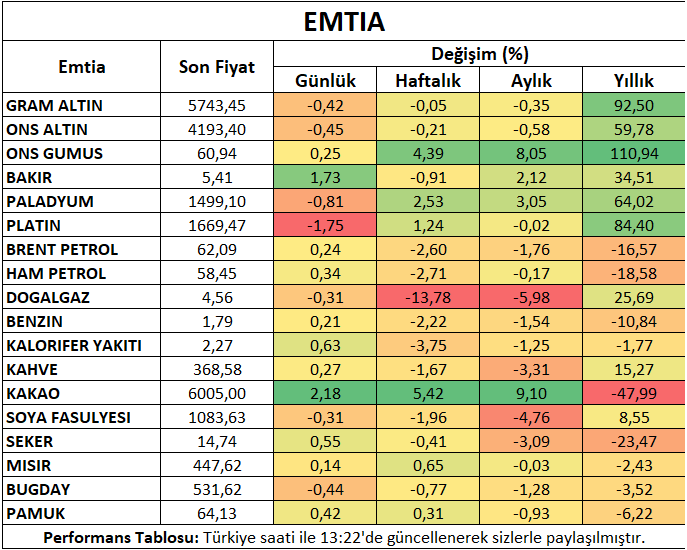

Metaller

Ons altın, bu akşam gerçekleşecek Fed para politikası beyanatı öncesinde sıkışık bir alanda seyretti.

Gümüş, Fed’den faiz indirim kararı beklenen süreçte, arz sıkılaşmasının da etkisiyle yeni rekora ulaştı.

Bakır vadeli işlemleri Salı günkü kayıpları ardından Fed beyanatı öncesi kazanımlarını öne çıkardı. Arz kesintileri şu anki yükselişlerde etkili oluyor.

Platin hafta ortasında sakin seyrederken, Ekim ayından bu yana görülen en yüksek seviyelere yakın kalmaya devam etti. Paladyum ise yükseliş eğilimi ardından gün içinde sınırlı kayıp yaşadı.

Alüminyum fiyatları talep görünümü ile birlikte gerilemesinin ardından gün içinde kayıplarını sınırlı şekilde toparladı.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri Çin talebine ilişkin belirsizlik ve Güney Amerika’da olumlu hava şartlarının üretimi destekleyeceği tahminleriyle kayıplarını sürdürdü.

Buğday vadeli sözleşmesi kısa süreli toparlanma çabası ardından bol arz gündemi ile kayıplarını genişletti.

Kahve vadeli kontratı Brezilya realindeki zayıflama ile baskılanmasının ardından hafta ortasında toparlanma çabası gösterdi.

Pamuk vadeli işlemleri zayıf talep görünümü ile baskılanmasının ardından hafta ortasında toparlanma eğilimini öne çıkardı.

Şeker vadeli sözleşmesi hafta içindeki kayıpları ardından gün içinde sınırlı şekilde yükseldi. Brezilya’da şeker kamışı kullanımının şekerden etanole kayabileceği tahminleri bu toparlanma çabasında etkili oldu.

Kakao vadeli kontratı arzda sıkılaşma endişeleriyle birlikte kademeli yükselişini sürdürdü.

Mısır vadeli işlemleri talepte canlanma ve sıkılaşan arz görünümü ile kazanımlarını pekiştirdi.

Haftanın Öne Çıkan Takvim Verileri

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (10 Aralık Çarşamba)

Fed Para Politikası Beyanatı (10 Aralık Çarşamba)

OPEC Aylık Raporu (11 Aralık Perşembe)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (11 Aralık Perşembe)

Baker Hughes Sondaj Kuyusu Sayısı (12 Aralık Cuma)