Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 26 Eylül 2025

26 Eylül 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Avrupa endeksleri Cuma günü yükseliş eğilimi gösterirken, ABD endeks vadelileri daha temkinli bir seyir izledi. Fed’in sonraki kararlarına ilişkin önemli risklerden biri olan enflasyon için önemli göstergelerden olan PCE deflatörü öncesi bekleyiş ön planda.

Trump’ın ithal ilaçlar başta olmak üzere bazı ürünlere ek tarifeler getirmesi risk iştahında önemli şekilde baskı oluşturdu.

Faiz Kararı Sonrası Gözler Enflasyonda: PCE Fiyat Endeksi

Geçtiğimiz hafta Fed’in 25 baz puanlık faiz indirimi ile piyasa beklentilerini karşılaması ve yılın sonuna kadar 50 baz puan daha faiz indirimi ihtimalini işaret etmesi ardından gözler enflasyona çevrildi. 2026 için enflasyon tahminlerinin yukarı yönlü revize edilmesinin yanı sıra, özellikle tarife kaynaklı fiyat baskılarının hala güncel olduğu görülüyor. Haftanın son işlem gününde açıklanacak PCE enflasyonu verisi bu duruma ışık tutabilir.

23 Eylül’de Fed Başkanı Powell’ın yaptığı açıklamalarda enflasyon ve istihdam risklerine vurgu yaparak endekslerde aşırı değerlenme ihtimalini vurgulaması piyasaların duraksamasında etkili oldu. İstihdamda aşağı, enflasyonda yukarı yönlü risklerin vurgulandığı görüldü. Ancak bu vurguya ve aşağıda da değineceğimiz katı enflasyon beklentilerine rağmen, CME verileri Fed’in 29 Ekim’de gerçekleştireceği para politikası beyanatında 25 baz puanlık faiz indirimine 95% gibi güçlü bir ihtimal verildiğini gösteriyor.

PCE fiyat endeksi Temmuz ayında bir önceki aya göre 0,2% artmıştı. Yıllık artış ise 2,6% düzeyinde kalmıştı. Hizmet fiyatlarında artış aylık bazda hız kazanarak 0,3%’e ulaşırken, mal fiyatlarında artış hızı 0,1%’e yavaşlamıştı. Enerji mal ve hizmet fiyatları 1,1%’lik gerileme ile manşet verinin hızının bastırılmasına yardımcı olmuştu.

Gıda ve enerji fiyatlarındaki değişimlerin hesaplama dışı tutulduğu çekirdek PCE enflasyonu ise aynı 0,3%, yıllık 2,9% düzeyinde oluşmuş, Haziran ayına göre hız kazanmıştı.

Beklentiden önce, Fed’in geçtiğimiz hafta paylaştığı projeksiyonlarda yıl sonu PCE enflasyonu için 3%, çekirdek PCE enflasyonu için 3,1%’lik görüşünü koruduğunu hatırlatmak gerekiyor. Piyasa beklentisi PCE enflasyonun Ağustos’ta önceki aya göre 0,3%, önceki yılın aynı dönemine göre 2,7% düzeyinde oluşması bekleniyor. Çekirdek PCE enflasyonunun ise aylık bazda 0,2% düzeyinde oluşarak yıllık enflasyonu 2,9% düzeyinde tutması bekleniyor.

Enflasyonun katı görünümünü koruması veya aylık bazda 0,3% ortalama ve üzerinde tabloyu sürdürmesi, fiyat baskılarının sürdüğü izlenimi sunabilir. Bunun fiyat tepkileri dışındaki etkilerine bakacak olursak, aylık enflasyonun 0,3% ve üzerinde oluşması Fed’in tahminlerinin ve hedefinin üzerinde yıllık veriler oluşmasına neden olabilir.

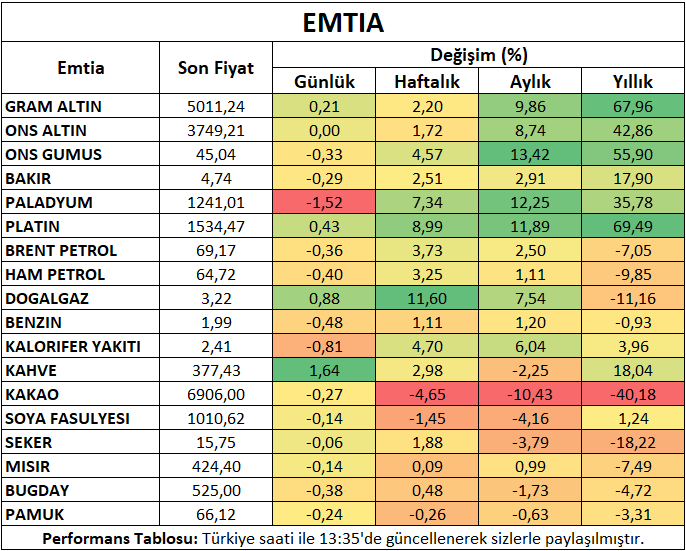

Petrol ve Doğal Gaz

Petrol vadeli işlemleri Cuma günü gün ortasına kadar elde ettiği kazanımlar ardından kar satışına maruz kaldı. Eylül ayı başlarından bu yana en yüksek seviyelerden görülen kar satışı öncesi, Rusya petrolünün ticaretini kısıtlamaya yönelik çabalar yükselişi desteklemişti. Kuzey Irak petrolünün akışına tekrar geri döneme süreci ise düşüşü destekleyen başlıklardan biri olarak izlendi.

ABD doğal gaz vadeli işlemleri arz endişeleri ile kazanımlarını korudu. Üretimin gerileme eğilimiyle ortaya çıkan bu yükselişe ek olarak, sıcak hava tahminleri de destekleyici etkisini sürdürüyor. Günün devamında ABD borsalarının seyri takip edilebilir.

Metaller

Ons altın rekor seviyelere yakın seyrini koruyor. PCE enflasyonu verisi beklenirken, Trump’ın 1 Ekim itibariyle ithal ilaç, ağır yük kamyonları ve bazı mobilyalar için getirdiği ek vergilerin riskten kaçışı desteklemesi dikkat çekti. Gümüşte kazanım 0,6% civarında seyretti. Bakırda sınırlı kayıp dikkat çekti.

Platinde yükseliş 1%’i geçerek haftalık kazanımı 9%’un üzerine çıkardı. Paladyum 1% civarında gerilese de, haftalık kazanım 8% üzerinde kaldı.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri Arjantin’in tahıl ihracat vergisini tekrar yürürlüğe sokması ardından dengelenmiş görünüyor. Çin’in toplu alımları sonrası ABD soya fasulyesine olan zayıf talep etkinliği sürüyor.

Buğday vadeli sözleşmesi talepte canlanma görünümü ile birlikte gerçekleşen toparlanma ardından gün içinde kar satışına maruz kaldı.

Pamuk vadeli kontratı dolardaki güçlenme eğilimi ve petrol fiyatlarındaki kar satışlarının etkisiyle gün içinde baskı altında kalmaya devam etti.

Şeker vadeli sözleşmesi petrol fiyatlarındaki yükselişin sınırlanması ve dolardaki güç kazanım ile birlikte baskılanarak yataya yakın bir seyir izledi.

Kakao vadeli işlemleri iyileşen arz beklentileri ile birlikte baskı altında kalmayı sürdürdü. Fiyatlar Kasım 2024’ten bu yana en düşük seviyelere yakın seyrediyor.

Mısır vadeli kontratı arza ilişkin iyimser görünüm ve zayıf talep tahminleri ile birlikte kazanımlarını sınırlayarak yatay seyrini sürdürdü.

Haftanın Öne Çıkan Takvim Verileri

ABD PCE Enflasyonu (26 Eylül Cuma)

Baker Hughes Sondaj Kuyusu Sayısı (26 Eylül Cuma)