Mersis No : 0389070782000015")

FOREX PİYASASI

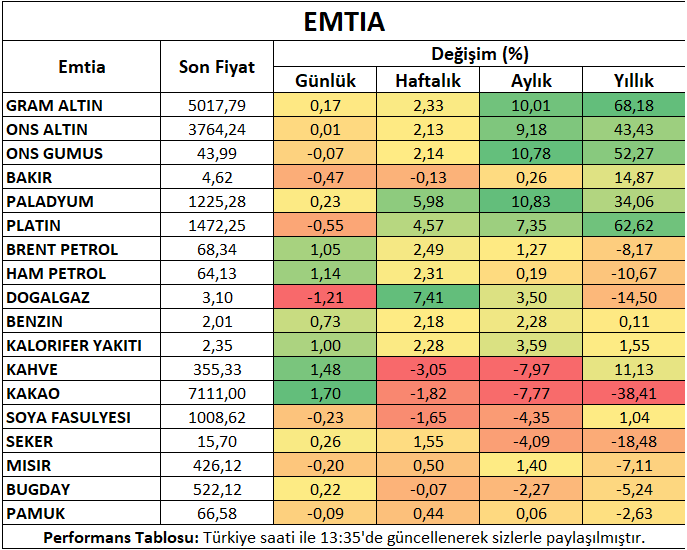

Yurt Dışı Piyasalar: Emtia Bülteni - 24 Eylül 2025

24 Eylül 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

ABD endeks vadelileri, Alibaba’nın yapay zekaya yatırımlarını artıracağı açıklaması sonrası sektöre ilişkin iyimserliğin artmasından destek aldığı Nasdaq dünkü düşüş ardından vadeli işlemlerde 0,3% kadar kazanım sağladı.

Diğer taraftan Avrupa endeksleri gerileme eğilimi gösterdi. Trump’ın BM’de gerçekleştirdiği konuşmada Avrupa’yı yoğun olarak eleştirmesinin yanı sıra, Rusya’nın hava sahası ihlallerinde uçaklarının vurulması gerektiği yönündeki açıklamaları jeopolitik risk algısını tekrar öne çıkardı. Dün de Powell’ın hisse piyasalarının aşırı değerlenmiş olabileceği eleştirisi satışlara neden olmuştu.

Petrol tarafında Trump’ın açıklamaları arz endişelerini öne çıkararak fiyatları destekledi.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri, ABD stoklarındaki gerileme, Kuzey Irak petrolünün sevkiyatlarının tekrar başlamasına ilişkin artan belirsizlik ve Rusya başlığı altında jeopolitik risklerdeki artışın etkisiyle yükseliş eğilimini korudu.

ABD doğal gaz vadeli işlemleri sıcak hava tahminleri ile desteklenmesinin ardından güçlü üretim ortalamaları ve bunun stokları geçmiş yıl ortalamalarının üzerine çıkarmasıyla tekrar baskı altına girdi.

Metaller

Ons altın, Fed Başkanı Powell’ın enflasyonda yukarı, istihdamda aşağı yönlü riskleri hatırlatması ve jeopolitik risklere ilişkin belirsizlikle birlikte rekor bölgelerden kar satışı gördü. Ancak rekor bölgeden çok fazla uzaklaşmadı. Gümüş tarafında kayıp 1%’e yaklaşırken, bakır 0,5% civarında düşüş gösterdi.

Platin ve paladyum gün içinde kayıp yaşasa da, haftalık bazda sırasıyla 4,4% ve 6,5% kazanımlarını sürdürdü.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri Çin’in satın alma faaliyetlerini Güney Amerika’ya yoğunlaştırması sonrasında gerileme eğilimi sürdürdü. Arjantin’in tahıl ihracat vergilerini Ekim sonuna kadar sıfıra indirmesinin ardından Çin’in güçlü alım yaptığı belirtildi.

Buğday vadeli sözleşmesi bol arz beklentileriyle baskılanması ardından hafta ortasında da kazanımlarını sürdürdü. Ancak genel olarak bol arz gündemi hala güncel görünüyor.

Pamuk vadeli kontratı yaklaşan talepte dengeli bir görünüm olmasına rağmen hasat sezonunun yaklaşmasıyla baskı altındaki görünümünü korudu.

Şeker vadeli sözleşmesi Brezilya, Hindistan ve Tayland gibi önemli üreticilere ilişkin iyimser beklentilerle baskılanmasının ardından sınırlı yükseliş göstermişti. Hafta ortasında arz gündeminin tekrar baskı oluşturduğu görülürken, önceki günün kapanış seviyelerine yakın fiyatlamalar izlendi.

Kakao vadeli işlemleri bol arz, görece zayıf talep ve Fildişi Sahili liderliğinde güçlü üretim görünümüyle baskılanmasının ardından gün içinde 1% üzerinde toparlandı.

Mısır vadeli kontratı ABD’de üretim alanına ilişkin iyimser görünüm ve zayıf talep tahminleriyle kar satışına maruz kaldı.

Haftanın Öne Çıkan Takvim Verileri

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (24 Eylül Çarşamba)

ABD 2. Çeyrek Büyümesi (25 Eylül Perşembe)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (25 Eylül Perşembe)

ABD PCE Enflasyonu (26 Eylül Cuma)

Baker Hughes Sondaj Kuyusu Sayısı (26 Eylül Cuma)