Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 17 Eylül 2025

17 Eylül 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Avrupa endeksleri ve ABD endeks vadelileri, Fed bekleyişiyle birlikte görece sakin bir seyir izledi. Bu akşam gerçekleşecek beyanatta 25 baz puanlık faiz indirimi ana beklentiyi oluşturuyor. Hisse endeksleri ABD’de rekor seviyelerden çok uzaklaşmadı.

Fed’den İndirim Bekleniyor

ABD’de son dönemde zayıflayan işgücü piyasası, Fed’in faiz indirim beklentilerini gittikçe güçlü hale getirdi. Enflasyon hedefin üzerinde kalmasına karşın, kontrol altında bir izlenim vererek, sadece Eylül toplantısı değil, yılın devamındaki toplantılar için de faiz indirim tahminlerini canlı tuttu. Neredeyse kesin olarak görülen Eylül indirimi ihtimali nedeniyle özellikle sonraki toplantılara ilişkin yönlendirmeler önemli olacak.

Yukarıdaki grafikte istihdam artış hızının kademeli olarak yavaşladığı görülebilir. Burada en büyük sorunlardan biri, işgücü piyasasındaki zayıflığın faiz etkisinden mi yoksa tarifelerden bir kaynaklandığının net olmaması. Faiz indirimleri ardından enflasyon riskinin sürmesi bu konuya endişe kaynağı olabilir.

Enflasyon tahminleri son dönemde hız kaybetse de, hala yüksek kalmaya devam ettiği gibi, son ayda yükseliş eğilimi de gösterdi. Grafikte Michigan Üniversitesi’nin hazırladığı ankette yer alan 12 aylık enflasyon tahmini görünümü incelenebilir. Mavi çizgi tahminlerin üç aylık ortalamasının seyrini gösterirken, siyah kesikli çizgi son verilerin seyrini temsil ediyor.

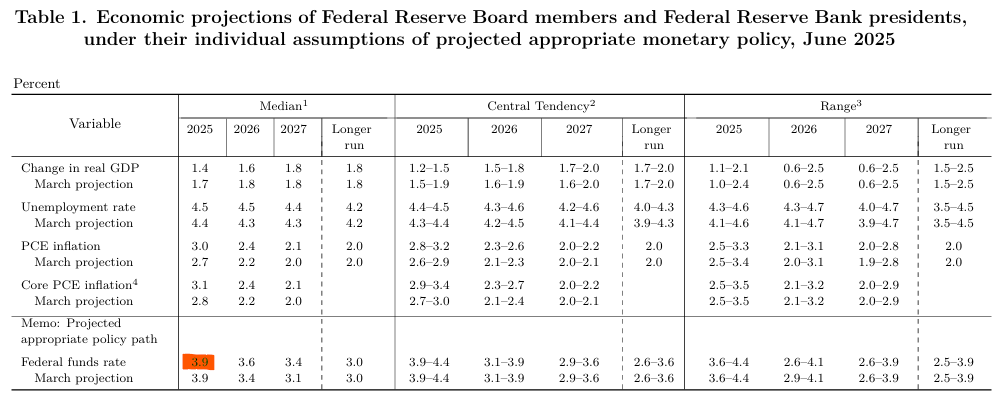

Piyasalar 25 baz puanlık faiz indirimine hali hazırda kesin gözüyle bakıyor. Öte yandan yıl sonuna kadar toplamda 75 baz puan faiz indirimi beklentisi mevcut. Dolayısıyla gelecek haftaki toplantı sonrasında 50 baz puan daha indirim bekleniyor. Fed ise Haziran projeksiyonunda toplamda 50 baz puanlık indirim öngörüsünde bulunmuştu. Yukarıda görülen projeksiyon tablosunda, 3,9’luk yıl sonu faiz tahmininin korunması, Fed’in mevcut koşullarda bile toplamda 50 baz puan indirimi tahminini sürdürdüğünü gösterecek. Dolayısıyla bu durum dolarda yükselişe ve endekslerde kar satışlarına neden olabilir. Ancak 3,4 bölgesine revize edilecek medyan değer, toplamda 75 baz puan indirim ile Fed’in piyasa beklentileriyle uyumlu hareket ettiğini gösterecek.

İki faiz indirimi konusunda piyasada bir konsensüs söz konusu. Ancak 75 baz puan indirim konusunda tam bir görüş birliği yok. Dolayısıyla bu konuda netleşecek tablo fiyatlamalar üzerinde etkisini hissettirecektir.

Beyanat ve projeksiyonların yanı sıra, nokta tahmin tablosu, iki güvercin üye dışında daha fazla faiz indirimi konusunda görüş birliği sağlanıp sağlanmadığı hakkında da fikir verecek. Bu nedenle beyanat ve sonrasında Fed Başkanı Powell’ın konuşmasını yakından takip ediyor olacağız.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri Ukrayna’nın Rus petrol tesislerine yönelik saldırıları nedeniyle oluşan yükselişler ardından hafta ortasında kar satışına maruz kaldı. Günün devamında Fed para politikası beyanatı ve ABD Enerji Bilgi Dairesi’nin açıklayacağı stok rakamları takip edilebilir.

ABD doğal gaz vadeli işlemleri üretimdeki gerilemenin etkisiyle sağladığı kazanımlar ardından hafta ortasında sakin seyretti. Sıvı doğal gaz ihracatındaki zayıflık ve stoklardaki artış yükselişler sınırlıyor.

Metaller

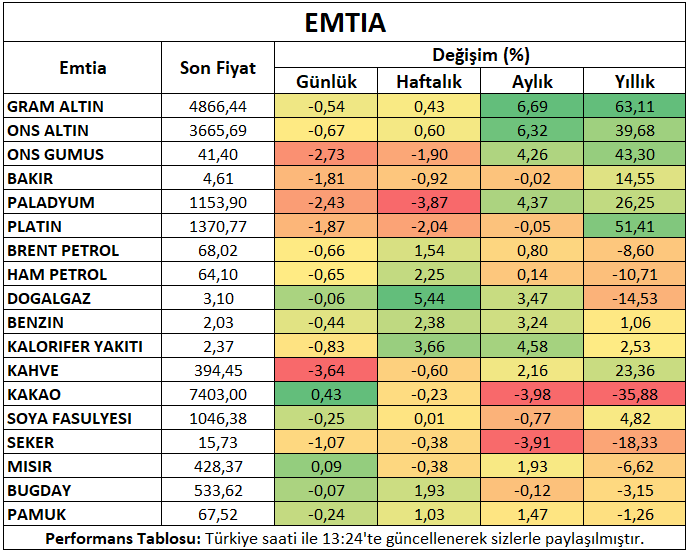

Ons altın Fed’in faiz indirim tahminleriyle gördüğü rekor ardından hafta ortasında sınırlı kayıp gösterdi. Beyanat öncesinde gümüş 2,5% kadar gerilerken, bakırda kayıplar 2%’ye yaklaştı.

Paladyumda 2,5% kayıplar haftalık düşüş 6%’nın üzerine çıktı. Platin ise 1,7% kadar geriledi.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri ABD – Çin görüşmelerine ilişkin iyimserlikle sağladığı yükseliş ardından gün içinde 0,3% civarında kar satışına maruz kaldı.

Buğday vadeli sözleşmesi sıkılaşan küresel arz görünümü ve ABD buğdayına yönelik ihracat talebindeki artışla sağladığı yükseliş ardından gün içinde yataya yakın seyretti.

Pamuk vadeli kontratı faiz indirimi beklentisi ve zayıflayan dolar ile sağladığı yükselişler ardından gün içinde sakin bir seyir izledi.

Şeker vadeli sözleşmesi küresel arza ilişkin iyimserlikle birlikte baskı altındaki görünümünü sürdürdü.

Kakao vadeli işlemleri Fildişi Sahili’nde hava koşullarının yaklaşan mahsul sezonu için elverişli olduğu haberleriyle birlikte geriledi.

Mısır vadeli kontratı ABD üretimindeki sıkılaşma görünümü ile birlikte kazanımlarını korudu.

Haftanın Öne Çıkan Takvim Verileri

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (17 Eylül Çarşamba)

Fed Para Politikası Beyanatı (17 Eylül Çarşamba)

ABD Tarım Bakanlığı Net İhracat Satışları (18 Eylül Perşembe)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (18 Eylül Perşembe)