Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 05 Mart 2024

Ekonomik Görünüm

Öne Çıkanlar

Fed Başkanı Powell’ın yarın gerçekleştireceği konuşma öncesinde, Fed’in faiz konusunda aceleci olmayacağı düşüncesi endekslerde baskı oluşturuyor. Atlanta Fed Başkanı Bostic’in yaz aylarındaki ilk indirim ardından mola verilebileceği ifadesi, Fed’in Haziran’daki indirim konusunda da çok net olmadığı endişesini ön plana çıkarmış görünüyor.

Powell’ın yarınki konuşmada sabırlı Fed ve veri odaklı seyir vurgusunu devam ettirmesi bekleniyor. Bunun öncesinde ise bugün ISM hizmet PMI verisi takip edilecek.

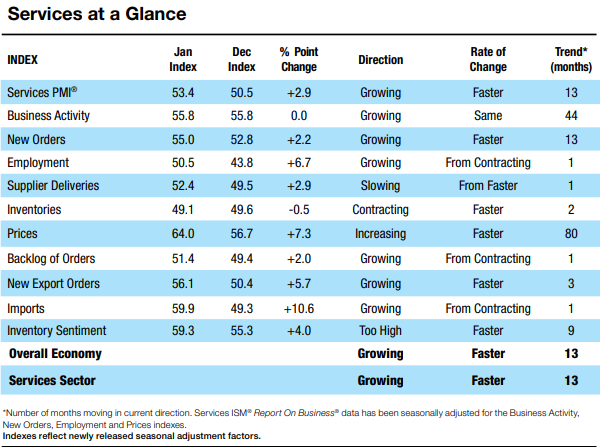

ABD’de Günün Verisi: ISM Hizmet PMI

ABD’de hizmet aktivitesinin seyri taleple birlikte hizmet fiyatlarını katı tutmaya devam ederken, sektöre ilişkin bu gelişmeler nedeniyle PMI verileri daha da yakından takip ediliyor.

ISM Hizmet PMI Ocak ayında 50,5 puandan 53,4 puana yükselerek hem genişleme hızını artırmış, hem de genişleme eşiği olan 50 puanın üzerinde kalma eğilimini 13. ayına taşımıştı. Alt kalemlerde de bazı önemli değişiklikler izlemiştik. İstihdam seviyesi artarken, biriken siparişler de genişleme aşamasına geçmişti. Bunun tedarikten kaynaklanma ihtimali teslimatlardaki genişleme nedeniyle düşük olarak görülürse, talebin hala güçlü olduğu yorumu yapılabilir. Bunun da önümüzdeki dönemde büyüme ve fiyat seviyelerinde yukarı yönde destekleyici olma ihtimali dikkat çekiyor. Şubat ayında PMI’ın bir miktar hız kaybetme ihtimali var. Ancak genişlemeye devam etmesi bekleniyor. Dikkat edeceğimiz diğer gelişme ise yukarıda bahsettiğimiz başlıklarda genişleme yönündeki eğilimin kalıcı olmaya çalışıp çalışmayacağı olacak.

Petrol ve Doğal Gaz

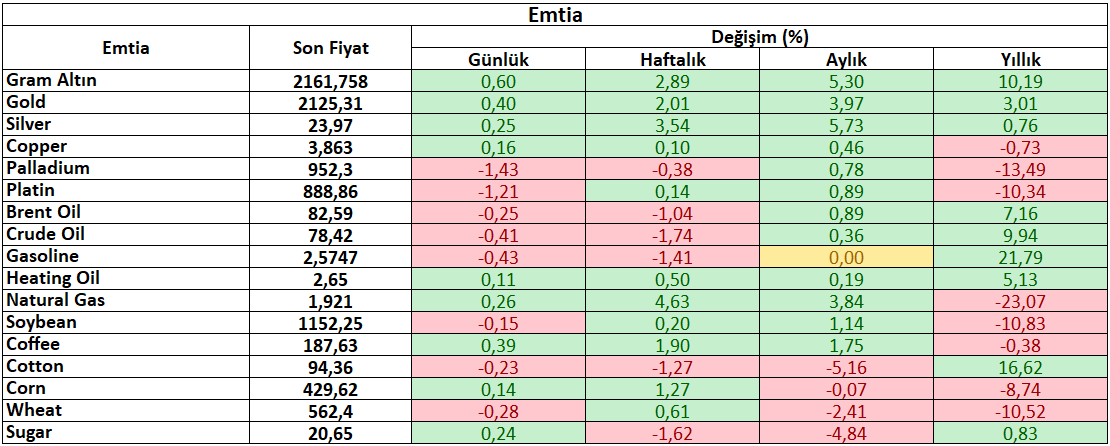

Petrol fiyatları gün içinde kayıplarını toparlama çabası gösterse de, şu ana kadar aşağı yönlü görünüm değişmedi. Ancak genel olarak önceki dönem sıkışıklığın yaşandığı alana dönüş olduğu için, bu alandaki hareketlerin daha belirsiz şekilde ilerleme ihtimalini de göz ardı etmemek gerekiyor. Genel olarak küresel ekonomiye ilişkin zayıf görüşlerle birlikte baskılanma mevcut. Buna karşın OPEC+’nın üretim kısıntısı politikasını Haziran sonuna kadar uzatma kararı dengeleyici veya düşüşler açısından bakarsak düşüşleri yavaşlatıcı bir etki oluşturuyor. Günlük 0,2% civarında gerileme görüldü.

ABD’de doğal gaz vadeli sözleşmesi gün ortasına kadar toparlanma çabası gösterirken, günün ikinci yarısına satışlarla başladı. Ülkede doğal gaz üretimini kısan kesime yeni şirketlerin eklenmesiyle birlikte fiyat desteklense de, süregelen zayıf talep karşıt etki oluşturuyor. Günlük 0,2% civarında gerileme söz konusu.

Metallerde Son Durum

Dolar endeksi gün içinde sınırlı kazanım sağlarken, bu kazanımlarının bir kısmını da geri verdi. Bu süreçte ons altın 0,35%, gümüş 0,85% kazanım elde ederken, bakır 0,2% yükseldi.

Platinde 1,4%, paladyumda 1,8% kayıp takip edildi. Özellikle otomotiv sektörü ve Çin ekonomisine ilişkin karamsarlık etkili görünüyor.

Tarım Ürünlerinde Görünüm

Soya fasulyesi vadeli sözleşmesi yaklaşık 3 yılın en düşük seviyelerinden toparlanma çabasını iki gün koruyabildi. Hava koşulları nedeniyle Brezilya’nın üretim tahminleri düşürülse de, mevcut üretim tahminlerinin hala geçtiğimiz yılın rekor seviyelerine yakın olması baskının devamına neden olmuş görünüyor. Günlük 0,4% civarında kayıp görülüyor.

Buğday vadelileri Karadeniz bölgesindeki verimli üretim tahminleriyle birlikte yaklaşık 5 ayın en düşük seviyelerine yakın seyrediyor. Rusya’nın ardından Ukrayna için de sağlıklı üretim görünümüyle birlikte günlük kayıp 0,45% civarında.

Pamuk vadeli sözleşmesi üretim seviyelerinin gerilemesi, geçici olarak kabul edilse de artan talep ve tedarik sorunları gibi gerekçelerle yükseliş eğilimi gösterse de, bunun için panik alımlarının da katkısı olduğunu söylemek yanlış olmayacaktır. 5 ay önce görülen 75 Dolar bölgesi Şubat sonunda 106 Dolara kadar ulaşmasının ardından bir miktar geri çekildi. Günlük bazda ise 0,25% civarında gerileme görülüyor.

Şeker vadelileri Şubat ayı sonlarından bu yana görülen sert düşüş sonrasında önemli üreticilerdeki hava şartlarının etkisiyle çok sınırlı bir toparlanma sağladı. Brezilya’nın orta bölgelerindeki kurak hava şartlarının yanı sıra, Hindistan’daki düşük arz da bu tabloyu destekledi. Ancak sert kayıplar sonrasında gün içinde 0,4% gibi görece zayıf bir toparlanma görüldü.

Mısır vadeli sözleşmesi 3 yıldan fazla süreden beri görülen en düşük seviyeler ardından bir miktar toparlanırken, gün içinde yatay bir seyir izledi.

Haftanın Öne Çıkan Takvim Verileri

ISM Hizmet PMI (5 Mart Salı)

Amerikan Petrol Enstitüsü Ham Petrol Stokları Raporu (6 Mart Çarşamba)

ADP Özel Sektörü İstihdamı (6 Mart Çarşamba)

Fed Başkanı Powell’ın Konuşması (6 Mart Çarşamba)

ABD Enerji Bilgi Dairesi Ham Petrol Stokları (6 Mart Çarşamba)

Avrupa Merkez Bankası Faiz Beyanatı (7 Mart Perşembe)

ABD Enerji Bilgi Dairesi Doğal Gaz Stokları (7 Mart Perşembe)

Fed Başkanı Powell’ın Konuşması (7 Mart Perşembe)

Tarım Dışı İstihdam Değişimi (8 Mart Cuma)

Baker Hughes Sondaj Kuyusu Sayısı (8 Mart Cuma)

Tablo Türkiye saati ile 14:42’deki verilere göre güncellenmiştir.