Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 18 Mart 2026

18 Mart 2026 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

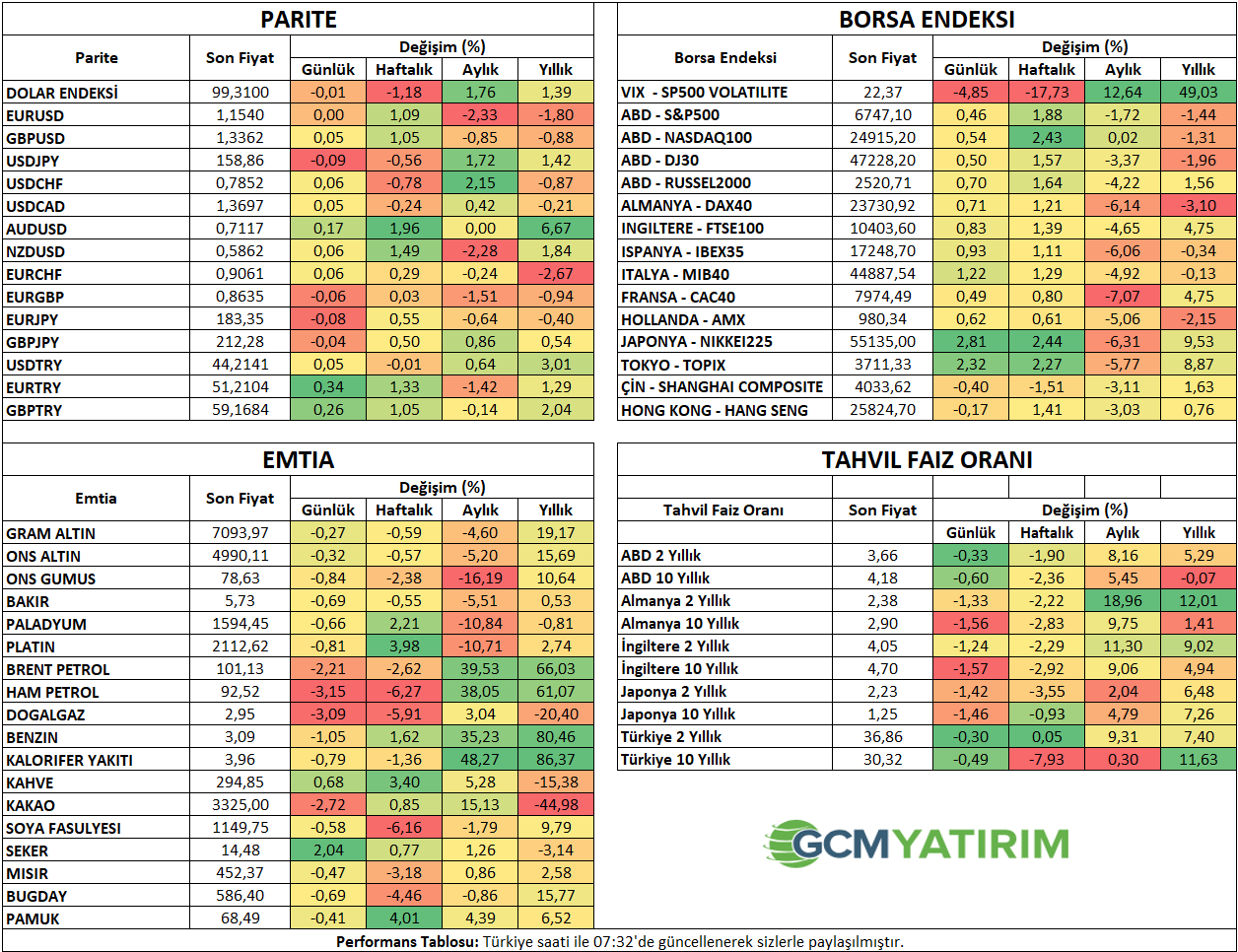

Endeksler Yükselirken Petrol Geriledi

ABD endekslerinin yükselişi ardından Asya endeksleri de genel olarak pozitif seyrederken, Çin ve Hong Kong endeksleri negatif ayrıştı. Petrol fiyatları gerilese de yüksek kalarak enflasyon endişelerini beslemeye devam etti.

Irak’ın Türkiye üzerinden petrol ihracatı planını yeniden başlatma kararı ve Trump’ın iç politikada savaş için desteğinin azalmasıyla birlikte petrol fiyatlarındaki gerileme destek buldu. Ancak bölgede savaş sürüyor. Ayrıca İran’ın bölgedeki enerji altyapılarına yönelik saldırıları da devam ediyor.

Trump daha önce Hürmüz Boğazı güvenliği için müttefiklerine çağrıda bulunmuştu. Avrupa ülkeleri ise bu çağrıyı reddetmişti. Trump ısrarından vazgeçse de, müttefiklere yönelik eleştirilerde bulundu. Ayrıca savaşın yakında biteceği ifadesini tekrarladı.

Dün Avustralya Merkez Bankası’nın faiz artırım kararı ardından bugün iki merkez bankası takip ediliyor olacak. Saat 16:45’de Kanada Merkez Bankası’nın beyanatı ardından gözler 21:00’da ABD’ye çevrilecek. Ardından 21:30’da Powell’ın konuşması takip ediliyor olacak.

ABD Merkez Bankası – Fed

ABD – İran arasındaki savaş, petrol fiyatlarını yükselterek aşırı oynak hale getirdi. Artan enerji maliyetleri, doğrudan manşet enflasyona yansıyabileceği gibi, ulaşım maliyetleri gidi dolaylı etkilerle çekirdek enflasyonda da yukarı yönlü baskı ortaya çıkarabilir. Bu nedenle de savaş çıktığından bu yana faiz beklentilerinde önemli değişimler var.

Fed’in Mart toplantısında herhangi bir değişiklik yapması zaten beklenmiyordu. Ancak Haziran toplantısında faizin indirilme ihtimali ciddi şekilde değerlendiriliyordu. Savaş sonrasında bu ihtimal de dışlanmış görünüyor. Swap piyasaları, 13 Mart Cuma günü itibarıyla Haziran toplantısında faiz indirimini yaklaşık 19% ihtimalle fiyatlıyor. Hedef faiz 3,50 – 3,75% aralığındayken, yıl sonu için fiyatlanan faiz 3,45 civarında. Dolayısıyla savaşın faiz indirim beklentilerini şimdilik neredeyse tamamen sönümlediğini söyleyebiliriz.

Fakat bu Fed’in rolünün önemini azaltmıyor. Savaşın yol açtığı belirsizlik politikanın seyri konusunda öncelikli olsa da, Fed’in bunun derecesini yönetme gücü var. Bunu da beyanat, projeksiyonlar ve Başkan Powell’ın açıklamalarıyla görüyor olacağız.

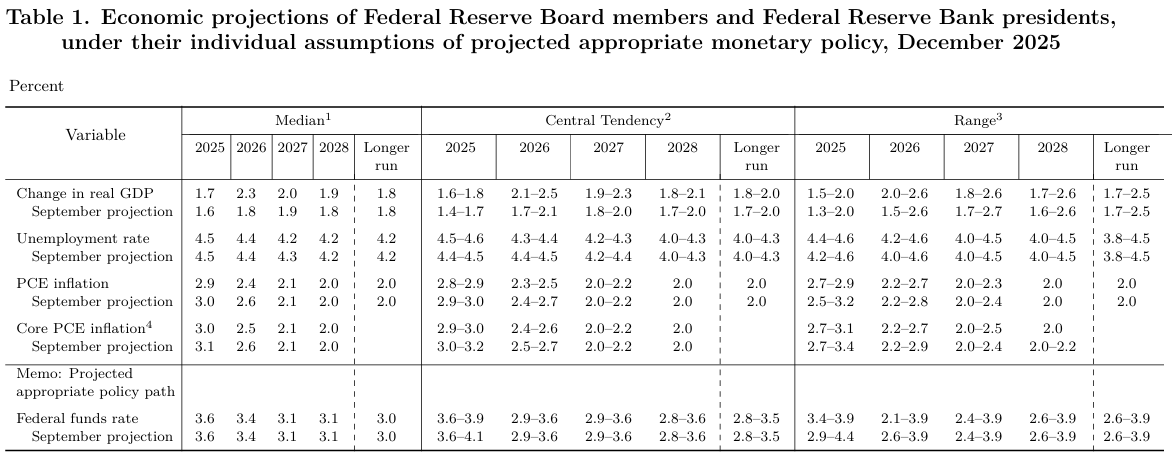

Aralık ayında yayımlanan son projeksiyonlarda, 2026 yıl sonu için 3,4% faiz düzeyi tahmini paylaşılmıştı. Bu da mevcut düzeyden 25 baz puanlık faiz indirimi beklentisi anlamına geliyordu. Mart ayı için yayımlanacak projeksiyonlarda bu bölgede yapılacak değişim oldukça önemli olacak. Çünkü bu, İran’daki savaşın etkilerinin ne kadar süreceğinin tahmin edildiğini görebileceğimiz en kritik kalem gibi görünüyor. Diğer taraftan fiyat gelişmeleriyle ilgili etkileri PCE enflasyonu ve çekirdek PCE enflasyonu kalemlerinden izliyor olacağız. Aralık projeksiyonunda iki veri de önceki rapora göre aşağı yönlü revize edilmişti. Ancak bu kez artan enerji maliyetlerinin enflasyonu etkilemesi kaçınılmaz görünüyor. Sadece bunun hangi ölçüde öngörüldüğü, para politikası beklentileri etkileyeceği için yakından takip edilecek. Bu aşamada yukarı yönlü revizyonlarda manşet enflasyonun daha fazla güncelleme görmesi şaşırtıcı olmayacaktır. Enflasyonun ne kadar yukarı yönlü güncellendiği de, faiz projeksiyonu kadar yakından izlenecek.

ABD 10 yıllık tahvil faizi 13 Mart Cuma günü 4,28’in üzerine kadar çıktı. Bu savaş başladığından beri, aynı zamanda da 2 Şubat tarihinden beri en yüksek seviye. Dolayısıyla Fed’in bu aşamada piyasalara ne kadar gerçekçi bir tablo sunduğu da, piyasanın yönlendirmeyi fiyatlayabilmesi açısından önemli olacak.

Özetle, piyasalar Mart toplantısında değişiklik olmayacağına kesin gözüyle bakarken, Fed’in tahminleri ve bu tahminlerin tutarlılığı, savaşın gölgesinde Banka’nın güvenilirliği açısından önemli olacak. Bu aynı zamanda Trump yönetimi ile Fed kutuplaşmasının da artmasında rol oynayabilir.

Kanada Merkez Bankası - BoC

BoC, Ekim ayında gerçekleştirdiği toplantıda politika faizini 25 baz puan düşürerek 2,25%’e getirirken, sonraki toplantılarında herhangi bir müdahale gerçekleştirmemişti.

Savaş sonrasında dolardaki değer kazanımına rağmen, Kanada Doları buna karşı güçlü kaldı. Ülkenin petrol gelirleri para birimindeki duruşu destekliyor. Ancak bir taraftan da enflasyon riski ön plana çıkıyor. Artan enerji fiyatlarıyla birlikte son dönemde ılımlı seyreden enflasyonda yukarı yönlü beklentiler tahvil getirilerini yukarı çekti.

Burada dengeleyici unsur ise Kanada’nın petrol gelirleri. Bu büyümede pozitif etki oluşturabilir. Avrupa’ya kıyasla büyümenin baskılanacağı yönündeki endişeler daha hafif. Enflasyondaki son dönemde ılımlı seyir, hali hazırda faiz indirim beklentilerini baskılarken, savaş ile birlikte faiz beklentilerinin yılın kalanında yukarı döndüğü izleniyor. Ancak Banka’nın bu konuda bekle – gör konumunu sürdürmek için lüksü var.

Swap piyasaları BoC’nin faizi Mart toplantısında sabit tutacağına neredeyse kesin gözüyle bakıyor. Ancak yılın kalanında yukarı yönlü beklentiler kademeli şekilde artıyor. Yıl sonu için fiyatlanan faiz düzeyi ise 2,66%.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 14:00 | TRY | Para Politikası Kurulu Toplantı Özeti | ||

| 15:30 | USD | Üretici Fiyat Endeksi (ÜFE) (Aylık) (Şub ) | 0,30% | 0,50% |

| 15:30 | USD | Üretici Fiyat Endeksi (ÜFE) (Yıllık) (Şub ) | 2,90% | 2,90% |

| 15:30 | USD | Çekirdek Üretici Fiyat Endeksi (ÜFE) (Aylık) (Şub ) | 0,30% | 0,80% |

| 15:30 | USD | Çekirdek Üretici Fiyat Endeksi (ÜFE) (Yıllık) (Şub ) | 3,70% | 3,60% |

| 16:45 | CAD | Kanada Merkez Bankası (BoC) Faiz Oranı Kararı | 2,25% | 2,25% |

| 17:30 | CAD | Kanada Merkez Bankası Başkanı Macklem'in Basın Toplantısı | ||

| 17:30 | USD | ABD Enerji Bilgi Dairesi Ham Petrol Stokları | 0,400M | 3,824M |

| 21:00 | USD | Fed Faiz Oranı Kararı | 3,75% | 3,75% |

| 21:00 | USD | Federal Açık Piyasa Komitesi (FOMC) Ekonomik Projeksiyonları | ||

| 21:30 | USD | Fed Başkanı Powell'ın Basın Toplantısı |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.