Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 20 Şubat 2026

20 Şubat 2026 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Piyasalarda Savaş Endişesi ve Veri Bekleyişi

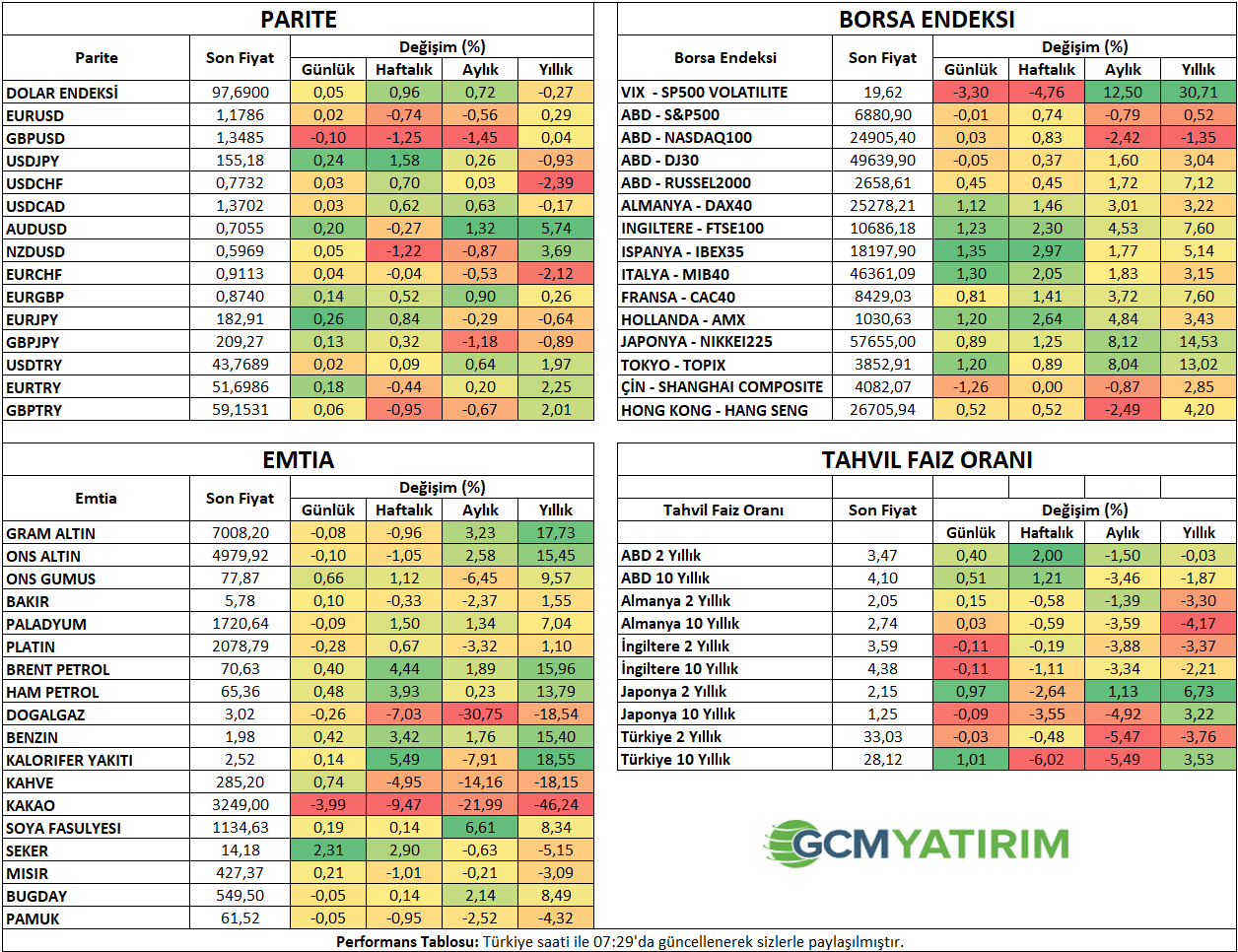

ABD endekslerinin gerilemesinin ardından Asya seansında da benzer bir görüntü vardı. İran’la ilgili gerilimin tırmanması bu tabloda etkili oldu. ABD Başkanı Donald Trump, İran’a anlaşma için en fazla 15 gün tanırken, bu açıklama piyasaları tedirgin etti. Ayrıca ABD’nin Orta Doğu’ya askeri yığınak yaptığı yönündeki haber akışı, öncekinin tersine daha uzun soluklu bir çatışma ortamı oluşacağı endişelerini artırdı.

Asya seansın gerilerken, piyasaların bir kısmı tatil sonrası açılışını gerçekleştirdi. Fakat Çin anakara piyasaları kapalı kalmaya devam etti. Altın doların yükselişine rağmen jeopolitik risk primiyle kazanımlarının büyük bölümünü korudu. Hürmüz Boğazı ticaretini riske sokabilecek bir gelişme, sadece enerji değil, birçok varlık fiyatı üzerinde etkili olabilir.

Jeopolitik gelişmeler dışında ise gözler bugün ABD’de açıklanacak PCE enflasyonu ve 2025 4. çeyrek büyüme verisinde olacak. Avrupa ve ABD tarafında imalat ile hizmet PMI verileri de takip edilecek.

ABD’de Haftanın Veri Seti: PCE Enflasyonu ve Büyüme

Geride bıraktığımız hafta ABD ekonomisinin Ocak performansına ilişkin bilgi veren ve Fed beklentileri üzerinde de etkisi sahibi iki veriyi takip etmiştik; TÜFE ve istihdam. Önümüzdeki hafta ise Fed’in tercih ettiği enflasyon göstergesi olan PCE deflatörü yayımlanacak. Yine Cuma günü açıklanacak diğer önemli veri ise 2025’in son çeyreğine ilişkin büyüme verisine dair ilk okuma olacak.

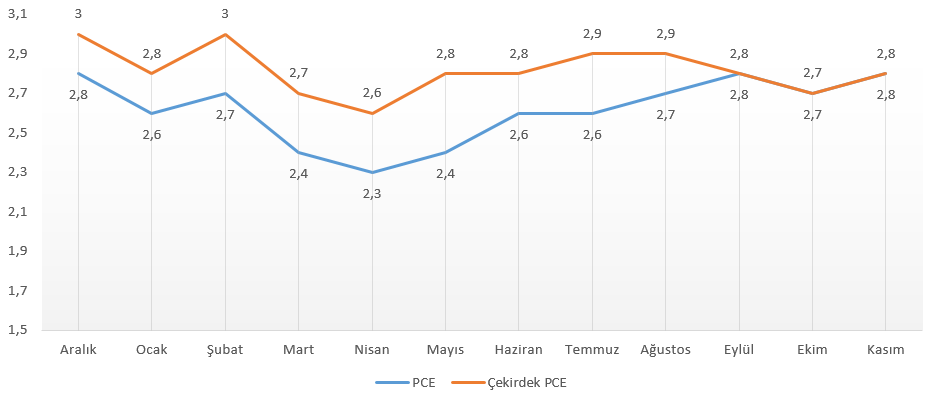

PCE Enflasyonu

Fed’in tercih ettiği enflasyon göstergesi olarak bilinen PCE verisi Kasım 2025’te beklentilere uyumlu ve katı bir tablo çizmişti. Veri hükümet kapanması nedeniyle gecikmeli yayımlanmıştı.

Aylık PCE enflasyonu 0,2%, çekirdek versiyonu da benzer şekilde 0,2% olarak açıklanmıştı.

Yıllık PCE enflasyonu 2,7%’den 2,8%’e yükselirken, çekirdek PCE enflasyonu da yine aynı şekilde 2,7%’den 2,8%’e yükselmişti.

Mai fiyatlarında toparlanma görülürken, hizmet enflasyonu zayıflamıştı. Enerji kalemi ise önceki veride düşüş sonrasında, Kasım verisiyle birlikte sıçrama yapmış, gıda fiyatları duraklamıştı.

Enflasyon Fed’in hedefinin üzerinde olmakla birlikte kontrollü bir alanda duruyor gibi görünüyor. Sonuç olarak dezenflasyon süreci duraksamış görünüyor ve bu durum Fed’in faiz indirim tahminlerinin temkinli kalmasında etkili oluyor. Veri sonrası, sonuçların beklentilere yakın kalması nedeniyle fiyat tepkilerinin sınırlı kaldığını görmüştü.

Aralık ayına ilişkin veri Cuma günü yayımlanacak. Bu veri ile birlikte enflasyonun mevcut seviyeler ve altında kalması, faiz indirim senaryosunu destekleyebilir; bu da tahvil faizlerinde baskıya ve risk iştahında artışa sebep olabilir. Bu durum genel olarak hisse piyasalarını da destekleyebilir. Beklenti ile uyumlu verilerde bu fiyatlamalar sınırlı kalabilir.

Enflasyonun tırmanmaya devam etmesi halinde ise Fed’in faizleri sanılandan daha uzun süre yüksek seviyelerde tutabileceği tahminleri güç kazanabilir. Bu durum da tahvil getirilerini yukarı çekerek risk iştahını sınırlayabilir. Ancak metaller konusunda geçtiğimiz hafta da yaşanan volatilite nedeniyle, sağlıklı sonuçlar alınıp alınmayacağı şüpheli görünüyor. Bu nedenle veri ile birlikte metallerde risk yönetimi daha önemli hale gelebilir.

2025 4. Çeyrek Büyümesi

ABD ekonomisi 2025 3. çeyreğinde beklentinin üzerinde ve ekonominin gücünü teyit eden bir görüntü çizmişti. Yıllıklandırılmış büyüme 4,4% olmuş, tahminlere göre yukarı revizyonda güçlü ihracat rakamları etkili olmuştu. Tüketici harcamaları 3,5% artarken, ihracat 9,6% artmıştı. Kamu harcamaları 2,2% artarken, ithalatta düşüş 4,4% olmuştu.

Sabit yatırımlar 0,8% artarak öncü verilere göre aşağı yönlü revize edilmişti. Ekonomide resesyon endişelerini azaltan veride tüketim harcamaları ve net ihracat öncü olurken, yapay zeka yatırımları bu durumu destekledi. Ancak tarife etkileri ve sabit varlık yatırımları risk oluşturmaya devam ediyor.

Cuma günü yayımlanacak 2025’in son çeyreğine ilişkin ilk büyüme okumasında büyümenin istikrarlı şekilde sürmesi bekleniyor. Atlanta Fed modelinde 3,7%, New York Fed modelinde 2,7% büyüme öngörüsü bulunuyor. Verilerde ortak payda ise 3. çeyreğe kıyasla daha yavaş bir büyüme oluşacağı yönünde.

Büyümenin güçlü kalması ve ivmesini yüksek tutması, yavaşlama endişelerini azaltarak faiz indirim beklentilerini baskılayabilir. Bu da tahvil getirilerini yukarı çekerek riskten kaçış modunu öne çıkarabilir.

Yumuşak inişi işaret edebilecek 2,5 – 3% civarındaki büyüme rakamlarında Fed’in duruşunun değişeceği tahminleri baskılanabilir. Bu da fiyatlamaları sınırlı tutabilir. Ancak yavaşlamada daha sert ivme kaybı durumunda dolarda zayıflık ve tahvil getirilerinde düşüş eşliğinde faiz indirim beklentileri desteklenebilir.

İmalat ve Hizmet PMI

ABD’de Cuma günü veri yoğunluğu öncü imalat ve hizmet PMI verileriyle devam edecek. İmalat PMI Aralık’ta son 5 aylık en düşük seviyelerinden toparlanırken, 52,4 ile beklentinin üzerinde bir sonuç sergilemişti. Üretimde keskin artışa yeni siparişlerdeki ılımlı seyir eşlik etmişti. Girdi fiyatları güçlenirken, satış fiyatları Ağustos ayından bu yana en hızlı artışı kaydetmişti.

Hizmet PMI ise 52,7 ile beklentiye yakın bir tablo sunmuştu. Genişleme sürse de, sektörün 2025 yılı performans ortalamasının altında bir sonuç ortaya çıktı. Yeni satışlar etkili şekilde artarken, girdi fiyatları yüksek kalmaya devam etti. Satış fiyatlarının artış hızı ise bir miktar yavaşladı.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Tarımsal Girdi Fiyat Endeksi(Aylık) | 1,84% | |

| 10:00 | TRY | Tarımsal Girdi Fiyat Endeksi((Yıllık) | 34,24% | |

| 10:00 | TRY | Kapasite Kullanım Oranı | 74,1 | |

| 10:00 | TRY | Reel Kesim Güven Endeksi | 101,60 | |

| 10:00 | GBP | Perakende Satışlar (Aylık) (Oca) | 0,20% | 0,40% |

| 11:15 | EUR | Fransa Öncü Hizmet Satın Alma Müdürleri Endeksi (PMI) (Şub ) | 49,1 | 48,4 |

| 11:15 | EUR | Fransa Öncü İmalat Satın Alma Müdürleri Endeksi (PMI) (Şub ) | 50,9 | 51,2 |

| 11:30 | EUR | Almanya Öncü İmalat Satın Alma Müdürleri Endeksi (PMI) (Şub ) | 49,6 | 49,1 |

| 11:30 | EUR | Almanya Öncü Hizmet Satın Alma Müdürleri Endeksi (PMI) (Şub ) | 52,4 | 52,4 |

| 12:00 | EUR | Öncü İmalat Satın Alma Müdürleri Endeksi (PMI) (Şub ) | 49,9 | 49,5 |

| 12:00 | EUR | Öncü Hizmet Satın Alma Müdürleri Endeksi (PMI) (Şub ) | 51,9 | 51,6 |

| 12:30 | GBP | Öncü Hizmet Satın Alma Müdürleri Endeksi (PMI) (Şub ) | 53,5 | 54 |

| 12:30 | GBP | Öncü İmalat Satın Alma Müdürleri Endeksi (PMI) (Şub ) | 51,5 | 51,8 |

| 16:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (4. Çeyrek) | 3,00% | 4,40% |

| 16:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) Fiyat Endeksi (çeyreklik) (4. Çeyrek) | 2,80% | 3,80% |

| 16:30 | USD | Kişisel Tüketim harcamaları Fiyat Endeksi (Aylık) (Ara) | 0,40% | 0,20% |

| 16:30 | USD | Kişisel Tüketim Harcamaları Fiyat Endeksi (Yıllık) (Ara) | 2,80% | 2,80% |

| 16:30 | USD | Çekirdek Kişisel Tüketim Giderleri Endeksi (Aylık) (Ara) | 0,30% | 0,20% |

| 16:30 | USD | Çekirdek Kişisel Tüketim Giderleri Fiyat Endeksi (Yıllık) (Ara) | 2,90% | 2,80% |

| 16:30 | CAD | Perakende Satışlar (Aylık) (Ara) | -0,50% | 1,30% |

| 17:45 | USD | Öncü İmalat Satın Alma Müdürleri Endeksi (PMI) (Şub ) | 52,4 | 52,4 |

| 17:45 | USD | Öncü Hizmet Satın Alma Müdürleri Endeksi (PMI) (Şub ) | 53,0 | 52,7 |

| 17:45 | USD | Atlanta Fed Başkanı Bostic’in Konuşması | ||

| 18:00 | USD | Yeni Konut Satışları (Kasım) | 732K | |

| 18:00 | USD | Yeni Konut Satışları (Ara) | 737K | |

| 21:00 | USD | ABD Baker Hughes Toplam Sondaj Kuyusu Sayısı | 551 | |

| 21:15 | USD | Dallas Fed Başkanı Logan’ın Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.