Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 22 Ocak 2026

22 Ocak 2026 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Trump Gündemin İlk Sırasında Kalmaya Devam Ediyor

ABD Başkanı Donald Trump’ın Avrupa’ya yönelttiği tarife tehdidini ertelemesiyle küresel endeksler pozitif seyretti. Dün ABD seansındaki kazanımlar ardından Asya’nın da genelinde iyimserlik hakim. ABD endeks vadelileri de pozitif seyretti. Güvenli varlık arayışının gevşemesiyle birlikte altında kar satışları görüldü.

Trump’ın yaptığı konuşmada Ada konusunda güç kullanımını dışlaması ve bir çerçeve anlaşma sağlanacak olması nedeniyle Avrupa’ya tarife uygulamasından vazgeçmesi iyimserliği destekledi. Ancak bu çerçeve anlaşmaya ilişkin detay verilmedi. Tarifeler son dönemde ABD – AB arasındaki gerilimi yükseltmiş, küresel talep konusunda karamsarlık yaratmıştı.

Nvidia CEO’su Huang’ın küresel yapay zeka altyapısı için trilyonlarca dolarlık yatırım gerektiğini söylerken, bu açıklama yapay zeka hisselerini destelemiş görünüyor.

ABD

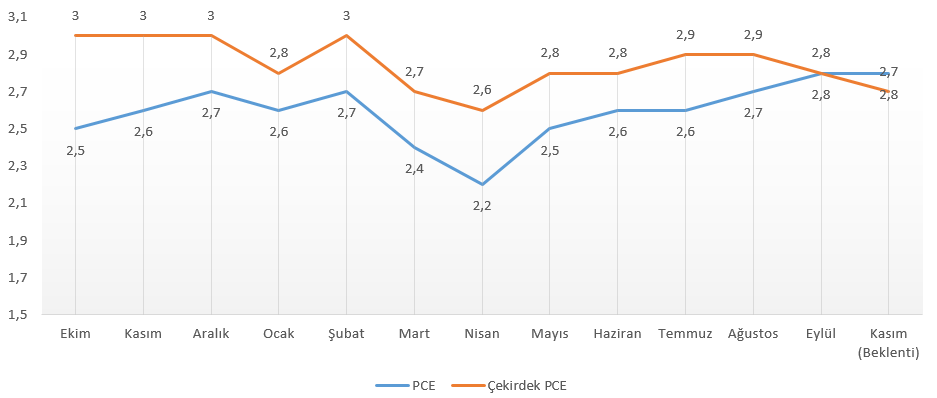

İstihdamdaki dengeli seyir ardından bu kez terazinin diğer tarafındaki enflasyon göstergesine ilişkin en kritik verilerden birini alacağız. Perşembe günü açıklanacak çekirdek PCE enflasyonu, Fed’in tercih ettiği enflasyon göstergesi olarak biliniyor.

Eylül ayına ilişkin PCE enflasyonu aylık 0,3% artış gösterirken, yıllık rakam 2,7%’en 2,8%’e yükselmişti. Çekirdek PCE enflasyonu aynı dönemde 0,2% artarken, yıllık rakam 2,9%’dan 2,8%’e gerilemişti.

Gıda fiyatlarındaki artış hızı 0,4% ile önceki aya göre yavaşlasa da, enflasyonu yukarı çeken kalemlerden biri olmaya devam etti. Ancak asıl ivme enerji mal ve hizmet fiyatlarından gelmeyi sürdürdü. Bu kalem 0,8%’lik yükseliş ardından Eylül’de 1,7% arttı.

İstihdam ve TÜFE verileri ardından yılın ilk çeyreğindeki faiz indirim tahminleri, yılın ilk yarısının sonlarına ötelendi. PCE enflasyonu verisi bu tablo üzerinde etkili olabilir. Piyasa beklentisi yıllık PCE enflasyonunun 2,8%’de kalıp, çekirdek PCE enflasyonunun 2,7%’ye yavaşlayabileceği şeklinde. Bu beklentilerin karşılandığını varsayarsak, fiyat hareketlerinin Fed’in hedefi üzerinde kalmasına rağmen kontrol altında olduğu varsayımı öne çıkabilir. Ancak burada hem bu veri, hem de önümüzdeki dönem için dikkat edilmesi gereken, başını ABD’nin çektiği jeopolitik risk priminin enerji fiyatları, enerji fiyatlarının da ABD enflasyonu üzerinde etkisini artırması nedeniyle Fed’in en çok dikkat ettiği gösterge artık diğer ülkeler gibi jeopolitik risklere karşı da hassas hale gelmiş olabilir.

PCE Enflasyonu ile birlikte 2025’in 3. çeyreğine ilişkin nihai büyüme verisi de açıklanacak. Öncü açıklamalara göre ekonomi 3. çeyrekte yıllıklandırılmış bazda 4,3% büyümüştü. Nihai verinin de bu büyümeyi teyit etmesi bekleniyor. İlgili çeyrek büyümesinde tüketici harcamaları, ihracat ve kamu harcamaları kalemleri güçlü büyümeye katkı sağlamıştı.

Türkiye: Enflasyon ile Uyumlu TCMB – Yılın İlk Toplantısında Ölçülü Manevra Alanı

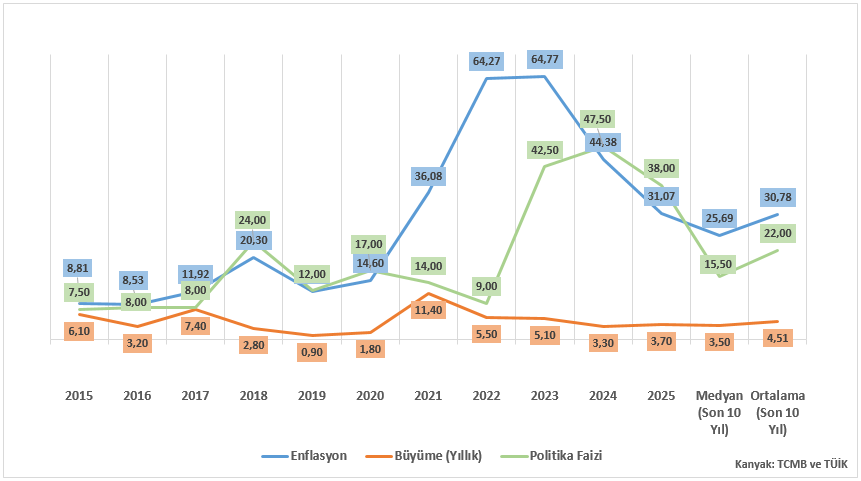

2015 yılından bu yana enflasyon, büyüme ve politika faizi arasındaki ilişki incelendiğinde, özellikle 2018 sonrası dönemde makro göstergeler arasındaki uyumun zayıfladığı görülmektedir. Enflasyonun yükseldiği dönemlerde politika faizinin yeterli ölçüde eşlik edememesi, fiyatlama davranışlarında bozulmaya yol açarken; 2024 itibarıyla bu dengenin kademeli olarak yeniden tesis edilmeye çalışıldığı bir görünüm öne çıkmaktadır.

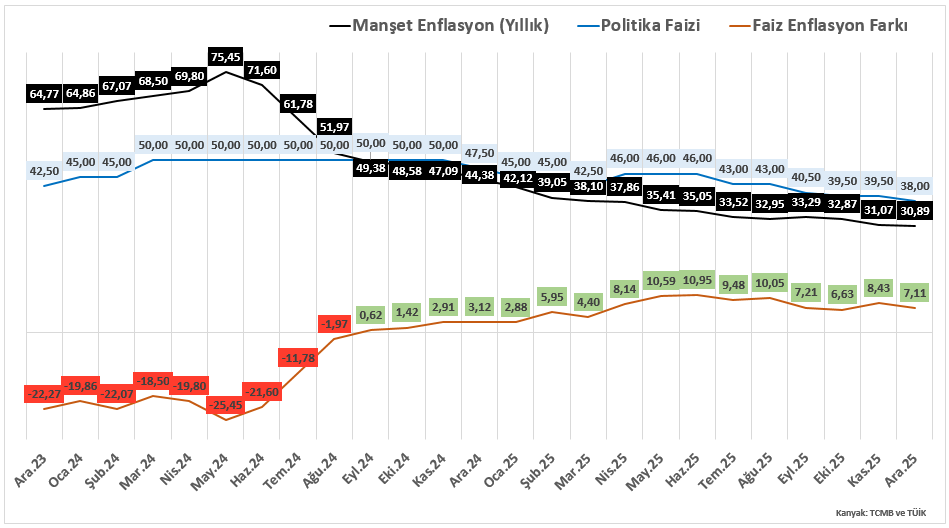

2024 yılının son çeyreği itibarıyla veriler, para politikasındaki sıkılık düzeyinin daha net okunmasına imkân tanımaktadır. Manşet enflasyondaki gerilemeye paralel olarak politika faizinin uzun süre sabit tutulması, faiz–enflasyon makasının negatif bölgeden pozitif alana geçmesini sağlamıştır. 2024 yaz aylarında belirgin şekilde negatif olan makasın, son dönemde 7–10 puan aralığında seyretmesi, reel faiz tarafında anlamlı bir alan oluştuğuna işaret etmektedir. Şuan bu alan 7 puan civarındadır. Bu görünüm, para politikasında enflasyonla uyumlu ve kontrollü bir ayarlama yapılabilmesine imkân tanımaktadır.

Bu çerçevede 22 Ocak tarihli Para Politikası Kurulu toplantısına yönelik piyasa medyan beklentisi olan 150 baz puanlık faiz indirimi, mevcut enflasyon seviyesi ve reel faiz görünümü dikkate alındığında teknik olarak mümkün görünmektedir. Enflasyonun aylık seyri, politika faizine yönelik olası aksiyonu yorumlayabilmek adına temel referans niteliği taşımaktadır.

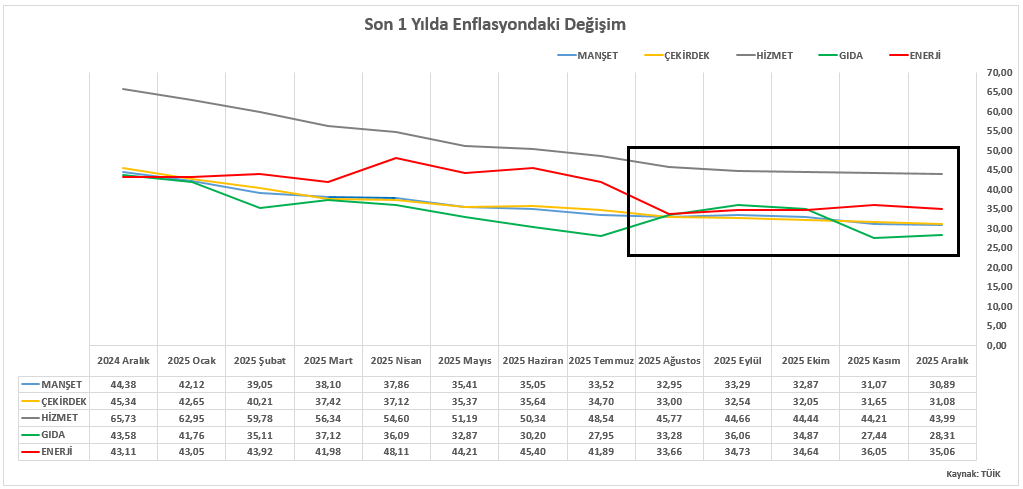

Bununla birlikte enflasyon seviyesinin hâlen yüksek seyrettiği, çekirdek göstergelerdeki katılık ve fiyatlama davranışlarının hassasiyetin para politikasında temkinli bir yaklaşımı gerekli kıldığı unutulmamalıdır. Son bir yıllık enflasyon görünümüne baktığımızda enflasyon içerisindeki detay kalemlerin performansı, yaz aylarından itibaren sergilediği dalgalanmaları da dikkate aldığımızda sıkılığın korunmasının önemini açık şekilde ortaya koymaktadır.

Bu nedenle olası bir faiz indiriminin, sıkı para politikası duruşundan kopuş olarak değil, mevcut parasal sıkılığın korunarak enflasyona uyumlu bir şekilde ayarlanması değerlendirilmesi daha uygun olacaktır.

Kurum olarak beklentimiz, TCMB’nin bu uyuma paralel olarak 150 baz puanlık bir indirim yapması; karar metni ve iletişiminde ise fiyat istikrarı odağını ve sıkı duruş vurgusunu korumasıdır. Bu yaklaşım, oluşturulan parasal sıkılık çerçevesinin sürdürülebilirliği açısından kritik önem taşımaktadır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | TÜİK/TCMB Tüketici Güven Endeksi | 83,50% | |

| 10:00 | TRY | TÜİK/TCMB Tüketici Güven Endeksi(Aylık) | -1,80% | |

| 10:00 | TRY | Kapasite Kullanım Oranı | 74,40% | |

| 10:00 | TRY | Reel Kesim Güven Endeksi | 100,80 | |

| 14:00 | TRY | TCMB Faiz Kararı | 36,50% | 38,00% |

| 14:00 | TRY | TCMB Gecelik Borç Verme Faiz Oranı | 41,00% | |

| 14:00 | TRY | TCMB Gecelik Borçlanma Faiz Oranı | 36,5 | |

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 16:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (3. Çeyrek) | 4,30% | 4,30% |

| 16:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) Fiyat Endeksi (çeyreklik) (3. Çeyrek) | 3,80% | 3,80% |

| 16:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 209K | 198K |

| 18:00 | USD | Kişisel Tüketim Harcamaları Fiyat Endeksi (Aylık) (Kas) | 0,20% | |

| 18:00 | USD | Kişisel Tüketim Harcamaları Fiyat Endeksi (Yıllık) (Kas) | 2,80% | |

| 18:00 | USD | Çekirdek Kişisel Tüketim Harcamaları Endeksi (Aylık) (Kas) | 0,20% | |

| 18:00 | USD | Çekirdek Kişisel Tüketim Harcamaları Fiyat Endeksi (Yıllık) (Kas) | 2,70% | |

| 18:30 | USD | ABD Enerji Bilgi Dairesi Doğal Gaz Stokları | -71B | |

| 20:00 | USD | ABD Enerji Bilgi Dairesi Ham Petrol Stokları | 3,391M |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.