Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 06 Ocak 2026

06 Ocak 2026 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

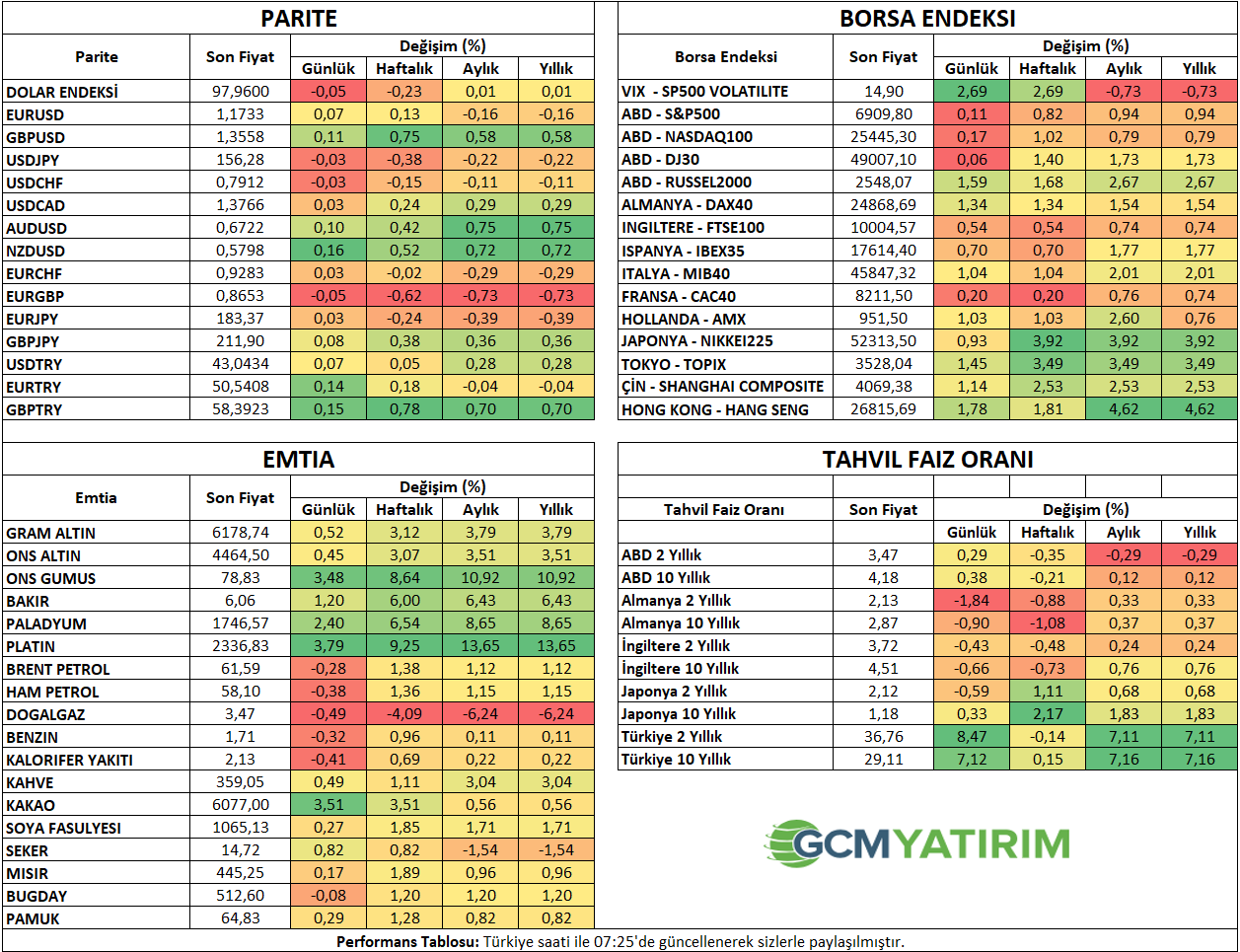

Asya Endekslerinde Yükseliş Sürdü, Enerji Sektörü Ön Planda

Asya endeksler, Çin’de teknoloji hisselerinin yükselişinin liderliği ile pozitif görünümünü sürdürdü. Sektördeki endişelere rağmen, yatırımların güçlü büyüme beklentilerine yöneldiği görülüyor. Venezuela operasyonu sonrası petroldeki volatilitenin bu kez yukarı yönlü harekete dönmesi ardından enerji hisselerindeki yükseliş de pozitif harekete öncülük etti.

Hong Kong ve Şangay endeksleri 1% üzerinde kazanım sağladı. Japonya’da ise Nikkei endeksinde kazanım 1%’e yaklaştı. Şangay endeksinde kazanım 2%’ye yaklaşarak 2015’ten beri en yüksek seviyelerine yaklaştı.

Bu süreçte ABD endeks vadelileri de pozitif seyrederek endekslerdeki yükselişe eşlik etti. ABD 10 yıllık tahvil faizi 4,18% bölgesinde yoğunlaşmış durumda. Dolar endeksi dün gördüğü baskı ardından Salı günü de satışlarını sürdürdü.

Bu aşamada teknoloji sektöründe bölgesel seçiciliğin ön plana çıktığı görüldü. ABD teknoloji sektöründeki yüksek değerlemelere karşılık, Asya tarafında daha makul oranlar olduğu düşüncesi bölge endekslerini pozitif ayrıştırmış görünüyor. Ancak hem ABD, hem de küresel piyasalarda Fed’in faiz indirimine yönelik beklentiler, genel olarak hisselerin cazibesini korumasında ortak role sahip görünüyor.

Metaller haftanın ikinci işlem gününe daha zayıf başlasa da, bunu Asya seansı boyunca tekrar pozitif harekete çevirdi. Altın Aralık ayında gördüğü rekora bir adım daha yaklaşırken, gümüş, platin, bakır gibi diğer metallerde de yükseliş takip edildi.

Haftanın ilerleyen günlerinde Fed beklentilerini önemli ölçüde şekillendirebilecek kritik bir veri akışı var. Bu veri akışı yoğun olarak istihdam piyasası ve hizmet sektörüne ilişkin bilgi veriyor olacak.

EURO BÖLGESİ

Almanya Aralık Enflasyonu

Euro Bölgesi’nin lokomotifi konumundaki Almanya’da aylık bazdaki enflasyon Kasım’da negatif bölgede (-0,2%) kalmış, yıllık enflasyon 2,3% seviyesinde oluşmaya devam etmişti. Enerji ve gıda fiyatlarındaki normalleşme bu tabloda etkili olurken, bu her ne kadar Avrupa Merkez Bankası’nın faiz indirimi için alanı olduğunu düşündürse de, Banka’nın temkinli kalması ve yıllık bazdaki verinin henüz aynı etkiyi oluşturmaması nedeniyle Euro üzerinde sınırlı etki oluşturmuştu. Kasım’da enerji fiyatları yıllık bazda 0,1% gerilerken, gıda enflasyonu 1,2% ile yılın en düşük ikinci seviyesinde oluşmuştu. Ayrıca hizmet enflasyonunda katılık devam etmiş ve 3,5% seviyesinde kalmıştı. Çekirdek enflasyon aynı dönemde 2,8%’den 2,7%’ye gerilemişti. Enflasyonda normalleşme, hali hazırda katı kalan ECB beklentilerinin daha da katılaşmasına neden olabilir.

Piyasa beklentisi enflasyonun aylık 0,3%, yıllık 2,2% düzeyinde oluşacağı yönünde.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 11:55 | EUR | Almanya Hizmet Satın Alma Müdürleri Endeksi (PMI) (Ara) | 52,6 | |

| 16:00 | EUR | Almanya Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Ara) | 0,30% | -0,20% |

| 16:00 | EUR | Almanya Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ara) | 2,20% | 2,30% |

| 16:00 | USD | Richmond Fed Başkanı Barkin’in Konuşması | ||

| 17:45 | USD | Hizmet Satın Alma Müdürleri Endeksi (PMI) (Ara) | 52,9 | 52,9 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.