Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 02 Temmuz 2025

02 Temmuz 2025 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

“Başkanlar Günü”

Avrupa Merkez Bankası ECB Forumu tarafından düzenlenen "Para Politikası" panelinde önemli merkez bankaların başkanlarının konuşmalarını takip ettik.

- Haziran ayında enflasyonun %2 hedefine ulaşmasının ardından ECB Forumunda konuşan ECB Başkan Lagarde, veri odaklı politikanın süreceğini belirtti. Hedefe ulaşılmış olsa da görevin tamamlandığını söylemenin erken olduğunu vurgulayan Lagarde, Euro’nun Dolar karşısındaki güçlü seyrinin ise Euro Bölgesi ekonomisinin sağlamlığına işaret ettiğini ifade etti. Başkan ayrıca bugün ECB tarafından düzenlenen forumun kapanış konuşmasını yapacak.

- ECB Forumunda konuşan bir başka isim Fed Başkanı Powell, ekonominin dirençli olduğunu ve enflasyonun hedefe yakın seyrettiğini belirtirken, tarifelerin etkisinin yaz aylarında enflasyon verilerine yansıyabileceğini, bu nedenle bekle-gör politikasını tercih ettiklerini ve gerekirse yıl içinde faiz indiriminin gündeme gelebileceğini ifade etti.

- BoE Başkanı Bailey ise, Enflasyondaki artış yönetilen fiyatlardan kaynaklı olduğunu, ekonomide ve iş gücü piyasasında yumuşama izlense de bu durumun henüz fiyatlara yansımadığını, faizlerin yönü aşağı, ancak para politikası hâlâ sıkı ve bir süre böyle kalacağını, küresel ticaretteki belirsizliğe, öngörülemezlik kavramının da eklendiğini izah etti.

“Trump”

- Finansal piyasalarda her gün bir ekonomi takvim verisi gibi ABD Başkanı Trump’ın açıklamalarını takip ediyoruz. Fed üzerinde baskısını sürdürmeye devam eden başkanın tarifelere ilişkin söylemleri ve 9 Temmuz tarihine yönelik ifadeleri de ayrıca incelenmektedir.

- Trump’ın 3,3 trilyon dolarlık vergi ve harcama kesintisi tasarısı, Senato’dan 51-50 oyla geçti. Başkan Yardımcısı JD Vance eşitliği bozan oyu kullandı. Paket, 4,5 trilyon dolarlık vergi indirimini 1,2 trilyon dolarlık harcama kesintileriyle birleştiriyor. Temsilciler Meclisi tarafından bu tasarının 4 Temmuz’a kadar geçirilmesi beklenmektedir.

- Beyaz saraydaki esneme mesajına karşın Donald Trump 9 Temmuz'daki tarife erteleme süresini uzatmayı düşünmediğini söyledi. Ayrıca Japonya ve diğer bazı ülkeleri, “ABD’yi 30–40 yıldır kazıkladıkları” gerekçesiyle eleştirdi. Özellikle Japonya’nın ihtiyacı olmasına karşın ABD’den pirinç almadığını, otomobil sattığını ancak ithalat yapmadığını öne sürdü

- Fed cephesinde ise Powell’a yönelik eleştirilerini sürdüren başkanın Enflasyon olmadığını ve faizlerin düşmesi gerektiğini vurguladı, ayrıca Powell yerine geçebilecek 2 – 3 aday belirlediğini izah etti.

“Jeopolitik Risk”

İsrail – İran arasındaki gerginliğin ateşkes ile sonuçlandığı ve kırılgan bir yapıda ilerlendiği bir ortamda yılın ikinci yarısı için Rusya - Ukrayna ve İsrail – Gazze tarafındaki gelişmeleri de takip etmeyi sürdürmekteyiz.

- ABD Başkanı Trump, sosyal medya hesabı Truth Social'da İsrail'in 60 günlük ateşkesi kabul ettiğini duyurdu ve Hamas’ı Katar ile Mısır’ın ileteceği son teklifi kabul etmeye çağırdı. Ateşkes sürecinde tüm taraflarla barış için çalışacaklarını belirten Trump, “Daha iyi bir teklif gelmeyecek, sadece daha kötü olacak” dedi.

“Fiyatlama”

Hafta ortasındayız ve bağımsızlık günü sebebiyle ABD’de cuma günü piyasalar kapalı. Bu açıdan yarın ki önemli verilerle birlikte haftayı genel itibariyle kapatacağız psikolojisi ön planda.

Fiyat performans açısından;

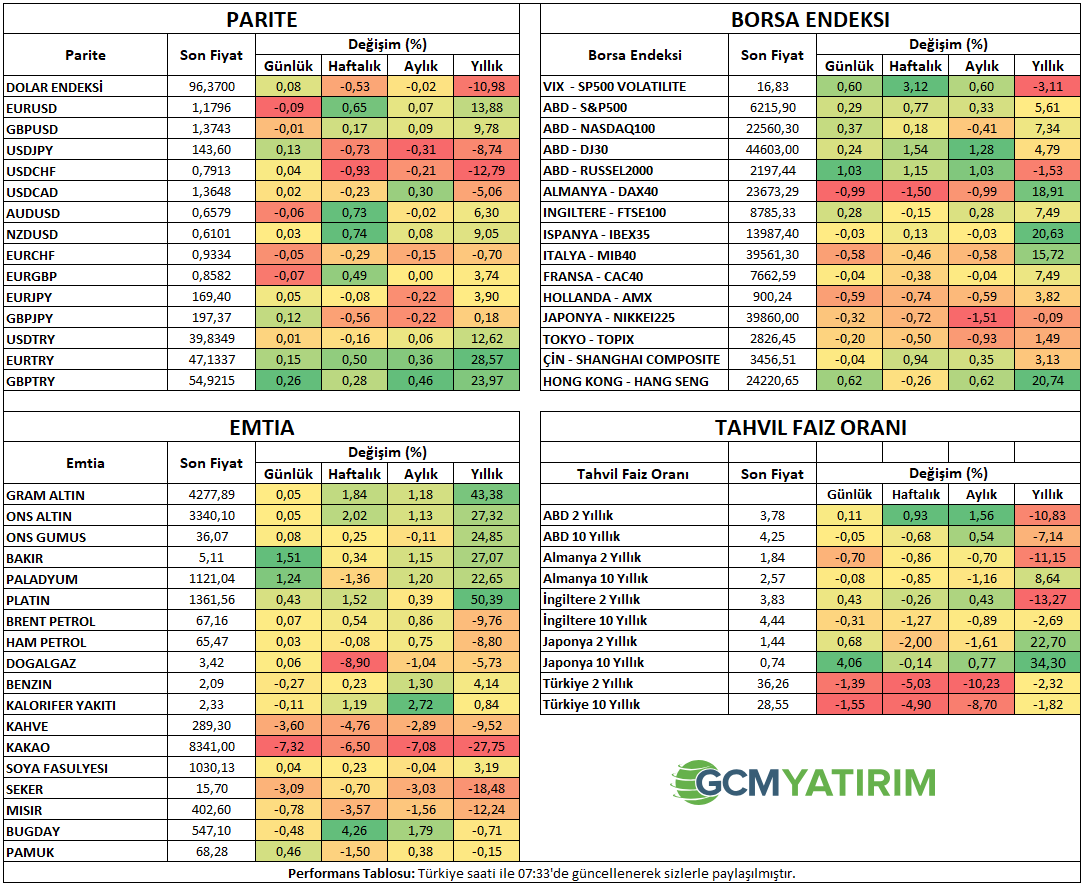

- Endekslerde karışık bir tablo var. ABD’de haftalık bazda en iyi performans yüzde 1,50’ye yaklaşan DJ30 olurken Avrupa IBEX35 (İspanya) dışında negatif ve en fazla kayıp ise yüzde 1,50’ye ulaşan DAX40 olarak görülmektedir. Asya’da Şangay (Çin) yüzde 1’e yakın iyimserken Nikkei225 (Japonya) ise sınırlı pozitif bir görünüm ile seyrini sürdürmektedir.

- Paritelerde DXY cephesindeki sınırlı düşüş GBPUSD için kısıtlı bir yükseliş desteklese de İsviçre Frank’ı yüzde 1’e yakın güçlü görünümü ile USDCHF tarafında baskıyı artırdı.

- Emtia cephesinde ayrışmalar dikkat çekiyor. Değerli metaller içerisinde en iyi performans %2 ile Ons Altın olurken Paladyum burada ayrıştı ve kaybını %2’ye yaklaştırdı. Enerji cephesinde Doğalgaz mevsimsellik faktörü, standart bakım prosedürü ve izlenen kesintilerin ön planda yer almasına bağlı olarak kaybını %9’a çıkartırken Brent Petrol sınırlı bir yükseliş ile seyrini sürdürmektedir. En hareketli emtialar olarak haftalık performans tarafında görülen tarım tarafında ise Buğday ve Soya Fasulyesi dışında genel bir baskı havası söz konusu. Burada da Kakao (-6,50%) ve Kahve (-4,80%) en fazla baskılanan ürünler olarak kaydedilmiştir.

“Bugünün Görünümü”

ABD’de cuma günü piyasalar kapalı olması sebebiyle veri akışının yarına sıkıştığı ve hareket marjının da o bölümde daha etkili olabileceğini söyleyebiliriz. Bugün ise Tarım dışı istihdam verisi öncesinde takip ettiğimiz ADP Özel Sektör İstihdam, ECB forumunda kapanış konuşması yapması beklenen ECB Başkanı Lagarde konuşması ve Enerji Bilgi Dairesinden (EIA) gelecek resmi ham petrol stokları verisi piyasa katılımcılarının radarında olacaktır. Stoklar tarafında kısa bir gelişme ise dün Amerikan Petrol Enstitüsü (API) tarafından öncü stok verileri açıklandı. 2,26 milyon varil azalması beklenen stoklarda 680 bin varil artışı dikkat çekti. Bir önceki sonuç hatırlandığı üzere 4,28 milyon varil azalma şeklindeydi. Karar sonrasında Petrol fiyatındaki düşüşler genel veri etki dağarcığına paralel bir şekilde sınırlı düşüş olarak izlendi.

TDİ verisi öncesinde ADP Özel Sektör Verisi Takip Edilecek

ADP Özel Sektör İstihdam verisi bordro üzerinden sağlanan güçlü örneklem ile ABD’de özel sektör işgücü piyasasına yönelik son durumu görebilmemiz adına önemli göstergelerden birisi. Özellikle Tarım Dışı İstihdam öncü göstergesi olarak bilinen ADP verisi anlık fiyatlama davranışı tarafından da traderların radarında olmaktadır. Ancak ADP ile TDİ arasında güçlü bir korelasyon olduğunu metodoloji (bordro / anket & özel / kamu + özel) farklılıklarından söyleyemiyoruz. Bu sebeple de ADP iyi gelirse TDİ beklenti üzeri pozitif, kötü gelirse TDİ beklenti altında negatif kalır şeklinde bir yaklaşım içerisine girmemek gerekmektedir.

Özel sektör istihdamı Mayıs ayında 37 bin artışla 2 yılı aşkın sürenin en düşük artışı olarak kayda geçti. Beklentinin altında kalan bu artışta, hizmet sektörü 36 bin istihdam eklerken, kayıplarda profesyonel ve iş hizmetleri 17 bin, eğitim – sağlık sektörü 13 bin istihdam kaybıyla öne çıktı. Aynı dönemde iş yerinde devam edenlerin ücret artış hızı yıllık 4,5%, iş değiştirenler için 7%’de sabit kaldı.

Raporda, yıla güçlü şekilde başlayan istihdam piyasasının ivme kaybı vurgulanırken, ücret artış hızının korunmasına dikkat çekildi.

İstihdam piyasasının dengeli seyri, Fed’in acele bir faiz indirimi gerçekleştirebileceği spekülasyonlarını baskılayabileceği gibi, tersi durum da yine bu nedenle Eylül ayındaki faiz indirimine ilişkin beklentileri pekiştirebilir.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 15:15 | USD | ADP Tarım Dışı İstihdam (Haz) | 99K | 37K |

| 17:15 | EUR | Avrupa Merkez Bankası Başkanı Lagarde Konuşması | ||

| 17:30 | USD | ABD Enerji Bilgisi Dairesi (EIA) Ham Petrol Stokları | -3,500M | -5,836M |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.