Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 01 Temmuz 2025

01 Temmuz 2025 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Popüler Başlıklar

Haftanın ilk, haziran ayının ve yılın ikinci çeyreğinin son işlem gününü geride bıraktık.

Avrupa’nın lokomotif ülkesi Almanya’da TÜFE yıllık %2,0 artarak %2,2'lik piyasa beklentisinin altında kaldı. Aylık artış ise sadece %0,0 ile %0,2 beklentisinin gerisinde sonuçlandı.

Tarifelerle ilgili geçtiğimiz hafta Beyaz Saray’dan 9 Temmuz tarihinin esnetilebileceğine dair sinyaller gelse de Başkan Trump’ın “tarihi uzatmaya gerek yok” açıklaması, ülkeler arası tarife gündeminde tansiyonun artmasına neden oluyor. Çin ile varılan resmi anlaşmanın ardından diğer ülkelerle sürdürülen temaslar, bu kritik tarihe kadar daha da önem kazanmış durumda. Japonya ve Hindistan müzakerecileri Washington’daki görüşmelerini uzatırken, Japon otomobillerine yönelik %25’lik tarifenin korunabileceği yönündeki özellikle de ihtiyacı olmasına karşın ABD’den pirinç satın almaması ile birlikte Trump’ın Japonya üzerindeki tarife tehdidi mesajları dikkat çekiyor. Tayvan görüşmelerinde yapıcı ilerleme sağlandığını açıklanırken, Kanada’nın dijital hizmet vergisini kaldırarak ABD ile ticaret diyaloğunu yeniden başlatmaya hazır olduğunu aktarması ardından Beyaz Saray Ulusal Ekonomi Konseyi Direktörü Kevin Hassett’ten, Beyaz Saray Kanada ile müzakereleri derhal yeniden başlatacak şeklindeki açıklama önem arz etmektedir. ABD Hazine Bakanı Scott Bessent tarafından verilen mesajlarda da yaklaşık 20 ülkeyle yürütülen müzakerelerde anlaşma sağlanamaması durumunda tarifelerin %10 seviyesinde tutulabileceğini, ancak %25’e yükseltilmesinin de gündemde olduğunu belirtse de Trump’ın 9 Temmuz’dan önce tek taraflı tarife artışına gidebileceğini ve her ülkeyle ayrı anlaşma yapılmayacağını vurgulaması, sürecin seyri açısından dikkatle izleniyor.

Trump’ın her fırsatta Fed Başkanı Powell’ı faiz indirmediği için eleştirdiği bir ortamda özellikle başkanın politikasına uygun bir yeni başkan düşüncesi küresel piyasaların gündeminin oldukça meşgul etmektedir. Sürekli olarak istifaya davet eden ancak Powell cephesinden karşılık bulmayan bir süreçte "her zamanki gibi çok geç kaldın. ABD'ye bir servete mal olmaya devam ediyorsun, faiz oranını çok daha fazla düşürmelisin” şeklinde mektup yazdığı Beyaz Saray Sözcüsü Leavitt tarafından aktarılırken Hazine Bakanı Bessent ise Powell yerine göreve gelecek kişiler üzerinde çalıştıklarını açıkladı. Teorik olarak görev teslimden 3 – 4 ay öncesi açıklanan ismin, Trump – Fed arasındaki gerginlik sebebiyle daha erken bir zamanda açıklanabileceği ve piyasalarda “gölge başkan” temasıyla fiyatlamalarda kısmi etki yarattığını hatırlayalım. Ancak Fed Başkanı Powell, görevini tamamlayana kadar veri odaklı bekle – gör politikası ile hareket ederek Trump söylemlerine maruz kalması beklenmektedir. Bu açıdan perşembe günkü istihdam verileri gösterge takibi için kritik bir önem arz etmektedir.

Yılın ikinci çeyreğini ABD borsalarından S&P500 ve Nasdaq100 endeksleri zirve seviyelerini revize ederek kapattı. DJ30 ise zirve seviyesine bir adım daha yaklaşan profil izledi. Nisan ayında Trump tarifeleri ile çok keskin reaksiyonlar izleyen ABD borsa endekslerinin son süreçte izlediği iyimserlik, yılın kalan döneminde yeni finansal sonuçlarla birlikte zirve seviyelerini sürekli olarak revize edecek yeni bir bölümün açılmasını sağlayabilir. Teknoloji endeksi Nasdaq100 yıllık performansını son hareketler ışığında %8’e taşırken benchmark gösterge ise henüz %5’i yeni aşmış bulunmaktadır. Trump ile birlikte en çok değişim sağlayan kobi endeksi Russel ise son iyimserliğe karşın henüz pozitif (-2,50%) bölgeye geçebilmiş değildir. ABD şirketlerinde NVIVIA 3,85 trilyon $ ile zirvedeki yerini korurken 4 trilyon $ değerine ilk ulaşma düşüncesinde rakipleri MICROSOFT ve APPLE’dan önde görülmektedir.

Merkez Bankası

Yılın üçüncü çeyreğine başladığımız bir süreçte dünyanın en önemli oyuncuları merkez bankalarının vereceği mesajlar, yeni dönemde pariteden emtiaya borsa endekslerinden hisse senetlerine kadar finansal varlıkların yol haritasını yorumlayabilmek adına önemlidir.

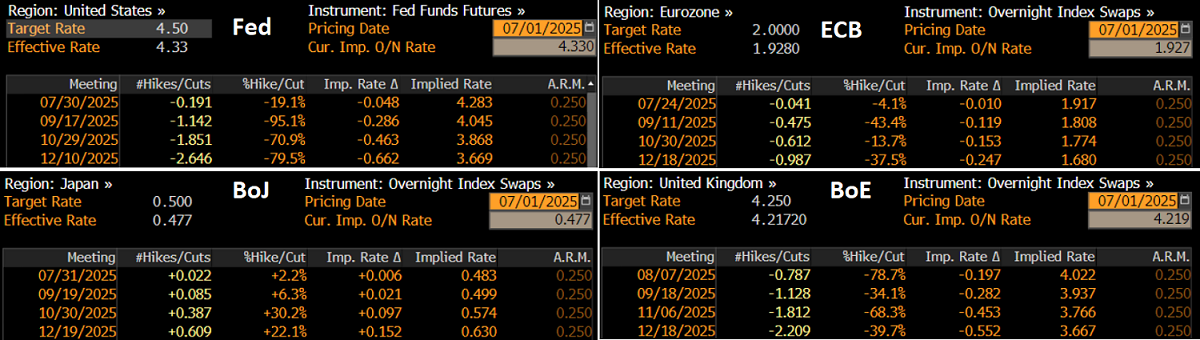

Swap piyasası tahminlerine göre ABD Merkez Bankası Fed için ilk indirim Eylül’de olmak şartıyla toplamda 3 adet, Avrupa Merkez Bankası ECB için Eylül ayında 1 adet, İngiltere Merkez Bankası BoE içinse ilk indirim Ağustos’ta olmak şartıyla 2 adet faiz indirim düşüncesi tahminler içerisinde yer almaktadır.

Merkez bankalarının kararlarına ilişkin yorumlar için bir yandan bankanın para politikası kararlarını, diğer yandan da başkan ile üyelerin mesajları ve ekonomik göstergelerin sonuçlarını takip ediyoruz.

Bugün ECB Merkez Bankacılığı Forumu'nda ECB Başkanı Lagarde, Fed Başkanı Powell, BoJ Başkanı Ueda, BoE Başkanı Bailey mesajları bu aşamada yakinen takip edilecektir.

ECB öncesi Gözler Enflasyon Verisinde!

Avrupa Merkez Bankası ECB, ekonomik aktiviteyi desteklemek adına son 1 yıldır gerçekleştirdiği faiz indirimi ile dikkat çekti. Politika Faiz Oranını %2,15, Mevduat Faiz Oranını ise %2,00’ye gerileyerek önemli bir yol kat eden bankanın gelecek dönemde faiz aksiyonunda sınırlı aksiyon alabilme beklentisi piyasa katılımcıları tarafından da fiyatlama alanı içerisindedir. Özellikle swap piyasası tahminlerinde ilk indirim senaryosu net olmamakla birlikte Eylül ayına daha fazla odaklanılsa da tarife etkilerinin enflasyon üzerindeki olası etkilerini yeni dönemki gösterge sonuçlarından takip edeceğiz. Bu açıdan olası enflasyon yükselişine karşın ECB’nin elindeki tek atımlık silahı en optimal dönemde kullanabilme ihtimali göz ardı edilmemelidir.

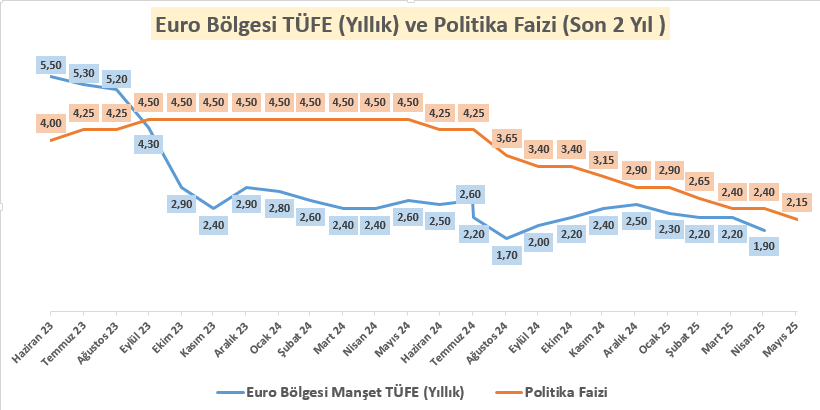

Euro Bölgesi enflasyonu Mayıs ayında 2,20%’den 1,90%’a düşerek 2024’ün üçüncü çeyreğinden bu yana ilk kez Avrupa Merkez Bankası’nın 2,00% hedefinin altına indi. Hizmet enflasyonu 4,00%’ten 3,20%’ye inerek bu tabloya önemli katkı sağladı. Enerji enflasyonu 3,6% gerilerken, gıda enflasyonu 2,70%’den 2,90%’a yükseldi. Aynı dönemde çekirdek enflasyon 2,70%’den 2,30%’e yavaşlamıştı. Avrupa Merkez Bankası, enflasyondaki ivmeyi dikkate alarak politika faizini 25 baz puan indirmişti. Ancak bu süreçte Trump’ın tarife politikası belirsizliğin korunmasına neden oluyor. Bu politika büyüme üzerinde olumsuz etki yaratabilir. Enflasyona etkisi ise nihai anlaşmaların sağlanamaması nedeniyle henüz netleşmiş değil. Enflasyonun seyri, hali hazırda faizin kısıtlayıcı olma özelliğinin azaldığı tartışmaları içinde önemli kalmaya devam ediyor.

İstihdam Piyasası Göstergesi JOLTS

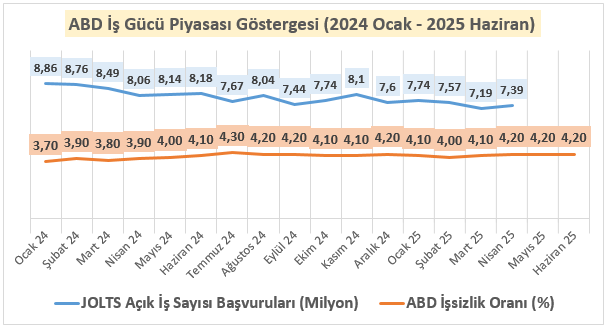

ABD’de Nisan ayında toplam iş ilanı sayısı sınırlı bir toparlanma ile 7,39 milyona ulaştı. Fakat genele baktığımızda, verinin Kasım ayındaki 8 milyondan sonra başlayan düşüşte en düşük ikinci seviye olduğu da görüldü. Bu süreçte işsiz kişi başına düşe iş ilanı oranı da değişiklik göstermedi.

Tarifeler işe alımlar konusunda belirsizlik oluşturmayı sürdürüyor ve önceki aya göre oluşan sınırlı artış, bu ortamın sona erdiği konusunda net bir sinyal vermedi. Nisan ayında işe alımlar eğlence ve konaklama sektöründe yoğunlaşmıştı. Ancak işgücü talebindeki gerileme zayıflayarak en azından bu konuda iyimser bir tablo sundu.

İş ilanlarının artması, tarife ve savaş gibi risklere rağmen işverenlerin beklentilerindeki iyimserlik olarak yorumlanırken, tersi durum istihdama ilişkin zayıf sinyaller sağlayabiliyor.

Büyümenin öncü göstergesi “PMI”

Büyümenin öncü göstergesi olarak bilinen Satın Alma Müdürleri Endeksi yani PMI verilerinde 50 üzerinde ekonomik aktivitede büyüme, altında ise daralma düşüncesi temel çerçevede yorumlanır.

Avrupa uzun dönemdir daralma eğilimleri ile dikkat çekerken son dönemde oluşan dip dönüşü ve yarattığı en kötü geri kaldı psikolojisi PMI verileri içerisinde Euro bölgesi ve lokomotif Almanya için gündemimizi meşgul etmektedir. Yakın dönemde izlediğimiz öncü PMI verileri de bu düşünceyi destekliyor. Fransa burada kısmi olarak daralma bölgesindeki seyri ile ayrışsa da bu durumun geçici mi kalıcı mı hususu takibimizde olacaktır.

ABD ISM İmalat PMI mayıs ayında önceki aya göre sınırlı bir düşüşle 48,5 puana ulaşarak sektörün arka arkaya üç aydır daraldığını göstermişti. Ayrıca bu, Kasım 2024’ten bu yana en hızlı daralma olarak kayda geçmişti. Hali hazırda kısıtlayıcı düzeyde kalan faizlerin yanı sıra, tarife politikaları imalat sektörünün kırılgan kalmasında etkili oluyor. Üretim ve yeni siparişlerde düşüş hızı yavaşlarken, fiyat artış hızları önceki döneme göre yavaşlamasına rağmen yüksek kalmayı sürdürdü. İmalat sektöründe özellikle yeni siparişler ile girdi – çıktı fiyatlarının seyri, manşet veri ile birlikte yakından takip ettiğimiz kalemler arasında bulunuyor.

Bu hafta Hizmet ve İmalat sektörüne yönelik PMI verilerinin “Öncü PMI” verisi olmamasından dolayı da fiyat üzerinde etki yapması beklememektedir.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | İSO İmalat Sektörü PMI | 47,2 | |

| 10:50 | EUR | Fransa İmalat Satın Alma Müdürleri Endeksi (PMI) (Haz) | 47,8 | 47,8 |

| 10:55 | EUR | Almanya İmalat Satın Alma Müdürleri Endeksi (PMI) (Haz) | 49,0 | 49,0 |

| 11:00 | EUR | İmalat Satın Alma Müdürleri Endeksi (PMI) (Haz) | 49,4 | 49,4 |

| 11:30 | GBP | İmalat Satın Alma Müdürleri Endeksi (PMI) (Haz) | 47,7 | 47,7 |

| 12:00 | EUR | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Haz) | 0,2% | 0,0% |

| 12:00 | EUR | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Haz) | 2,00% | 1,90% |

| 12:00 | EUR | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Haz) | 2,30% | 2,30% |

| 16:30 | GBP | İngiltere Merkez Bankası Başkanı Bailey Konuşması | ||

| 16:30 | USD | Fed Başkanı Powell Konuşması | ||

| 16:30 | JPY | Japonya Merkez Bankası Başkanı Ueda Konuşması | ||

| 16:30 | EUR | Avrupa Merkez Bankası Başkanı Lagarde Konuşması | ||

| 16:45 | USD | İmalat Satın Alma Müdürleri Endeksi (PMI) (Haz) | 52,0 | 52,0 |

| 17:00 | USD | ISM İmalat Satın Alma Müdürleri Endeksi (PMI) (Haz) | 48,8 | 48,5 |

| 17:00 | USD | İş İmkanları ve Personel Değişim Oranı (JOLTS) (May) | 7,45M | 7,39M |

| 23:30 | USD | Amerikan Petrol Enstitüsü (API) Haftalık Ham Petrol Stokları | -4,277M |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.